Strategie des Crossover zweier gleitender Durchschnitte

Überblick

Dies ist eine einfache quantitative Handelsstrategie, die auf gleitenden Durchschnitten basiert. Sie nutzt die Golden Cross und Dead Cross der schnellen und langsamen gleitenden Durchschnitte, um Kauf- und Verkaufszeitpunkte zu bestimmen. Wenn die schnelle Linie von unten die langsame Linie nach oben durchbricht, entsteht ein Kaufsignal; wenn die schnelle Linie von oben die langsame Linie nach unten durchbricht, entsteht ein Verkaufssignal.

Strategieprinzip

Die Strategie basiert hauptsächlich auf der Trendfolgefunktion gleitender Durchschnitte. Die schnelle Linie mit einem kleinen Parameter reagiert schnell auf Preisänderungen; die langsame Linie mit einem großen Parameter repräsentiert den langfristigen Trend. Wenn die schnelle Linie von unten die langsame Linie kreuzt, bedeutet dies, dass der kurzfristige Markt beginnt, sich umzukehren, und in einen Aufwärtstrend übergeht; wenn die schnelle Linie von oben die langsame Linie kreuzt, bedeutet dies, dass der kurzfristige Markt beginnt, sich umzukehren, und in einen Abwärtstrend übergeht. Durch das Erfassen dieser Signale kann man dem Trend folgend handeln.

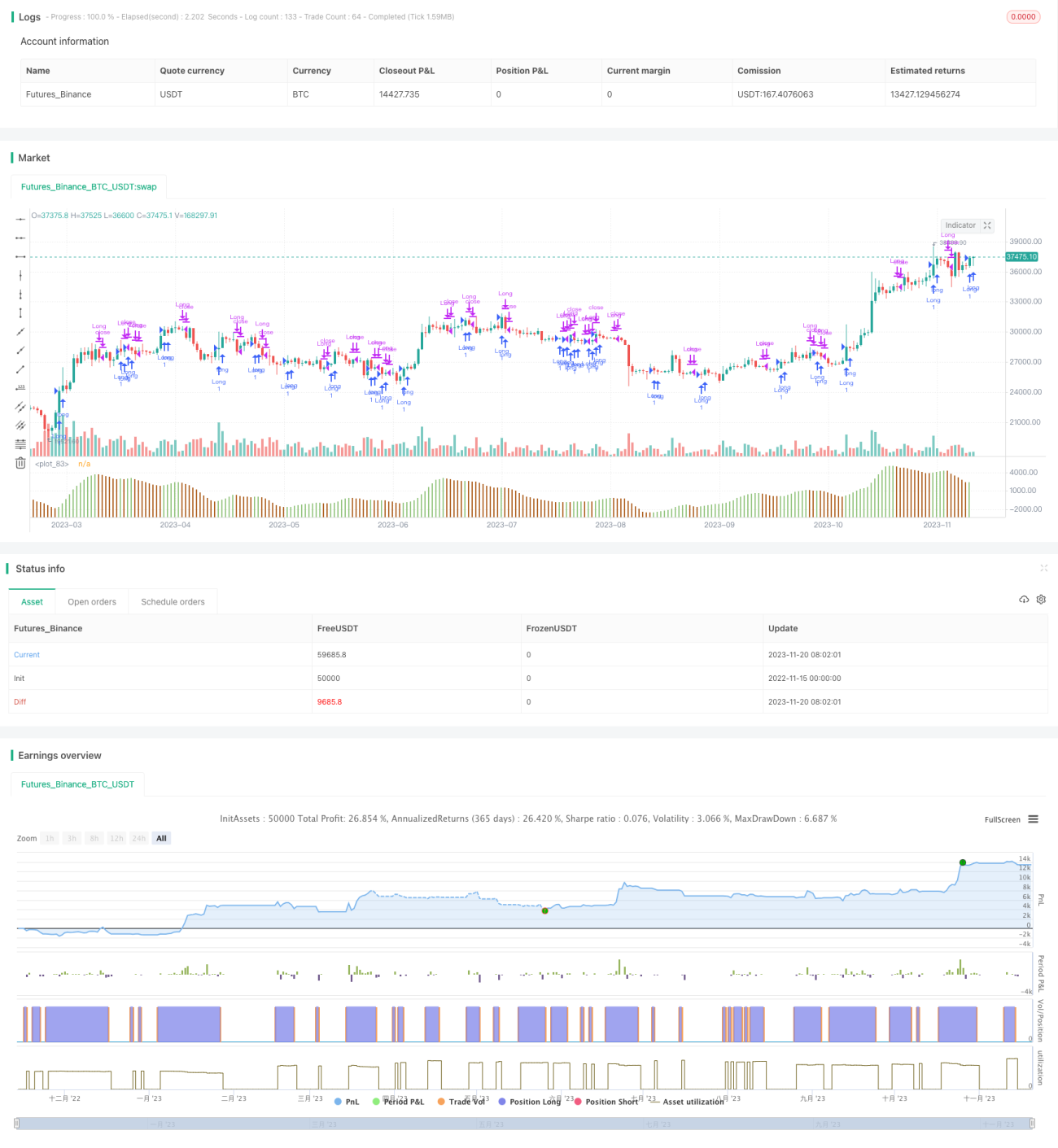

Konkret werden in dieser Strategie zwei gleitende Durchschnitte (5-Tage für die schnelle Linie und 34-Tage für die langsame Linie) definiert. Täglich werden die Werte dieser beiden gleitenden Durchschnitte berechnet und verglichen, ob die schnelle Linie von unten die langsame Linie nach oben durchbricht. Bei einem Golden Cross wird long gegangen; bei einem Dead Cross wird die Position glattgestellt.

Vorteilsanalyse

Diese Strategie ist einfach zu verstehen und leicht zu implementieren. Im Vergleich zu anderen komplexen Strategien ist sie besser für Anfänger im quantitativen Handel geeignet.

Die Zwei-Linien-Gleitende-Durchschnitte-Strategie kann Marktrauschen effektiv filtern und Haupttrends erfassen. Durch Anpassen der Tagesparameter für die schnelle und langsame Linie kann sie sich an die Marktbewegungen unterschiedlicher Zyklen anpassen.

Die Strategie verfügt auch über einen eingebauten Stop-Loss-Mechanismus. Wenn sich der Preis umkehrt und die schnelle und langsame Linie ein Dead Cross bilden, stoppt die Strategie rechtzeitig den Verlust, um das Risiko effektiv zu kontrollieren.

Risikoanalyse

Die Zwei-Linien-Gleitende-Durchschnitte-Strategie kann Risiken wie nicht ausreichenden Stop-Loss oder fehlerhafte Kurvenanpassung aufweisen. Insbesondere gibt es folgende Probleme:

-

Gleitende Durchschnitte haben eine Verzögerungswirkung, sodass Signale möglicherweise erst ausgesendet werden, nachdem der Trend vollständig gedreht hat. In diesem Fall können Gewinne in Verluste umschlagen.

-

In Seitwärtsmärkten können mehrere Fehlsignale auftreten. Dies führt zu unnötigen Trades, erhöht die Transaktionskosten und den Slippage-Verlust.

-

Die Strategie stützt sich vollständig auf technische Indikatoren und berücksichtigt keine Fundamentalanalyse. Bei durch wichtige Nachrichten ausgelösten Marktbewegungen kann die Performance schlecht sein.

-

Positionsmanagement und Risikokontrolle werden nicht berücksichtigt. Ein unerwartetes Ereignis kann zur Totalpleite der Strategie führen.

Optimierungsrichtungen

Um die Vorteile dieser Strategie besser zu nutzen und Risiken zu reduzieren, können folgende Optimierungen vorgenommen werden:

-

Kombinieren mit Trendindikatoren und Volatilitätsindikatoren, um strengere Einstiegsbedingungen festzulegen und Fehlsignale zu filtern. Zum Beispiel MACD oder KDJ.

-

Ein geeignetes Stop-Loss-System einbauen. Zum Beispiel Stop-Loss, wenn der Preis nach einem Golden Cross um einen bestimmten Prozentsatz fällt. Oder Stop-Loss, wenn der Preis nach dem Erreichen eines neuen Hochs/Tiefs um einen bestimmten Betrag fällt.

-

Optimieren der Parameterkombination aus Tagen für die schnelle und langsame Linie, um sie an Preisänderungen in verschiedenen Zeiträumen anzupassen. Eine Parameteroptimierung kann durchgeführt werden, um die besten Parameter zu finden.

-

Die allgemeine Marktrichtung anhand des Marktindex beurteilen, um häufiges Handeln in Seitwärtsmärkten zu vermeiden.

-

Die Zuverlässigkeit der Trendsignale durch Einbeziehung von Volumenänderungen validieren. Zum Beispiel die Bedingung hinzufügen, dass ein Ausbruch mit erhöhtem Volumen erfolgen muss.

Zusammenfassung

Die Zwei-Linien-Gleitende-Durchschnitte-Strategie ist eine sehr typische quantitative Handelsstrategie. Sie zeichnet sich durch Einfachheit, Anschaulichkeit und leichte Implementierbarkeit aus und eignet sich daher sehr gut für Anfänger im quantitativen Handel, um sie zu erlernen und zu beherrschen. Durch kontinuierliches Testen und Optimieren der Parameter können gute Ergebnisse erzielt werden. Allerdings hat die Strategie auch einige Probleme, wie die verzögerte Erkennung von Signalen und eine hohe Anfälligkeit für Fehlsignale. Daher müssen unterstützende Bedingungen zur Filterung hinzugefügt und ein angemessenes Risikomanagement betrieben werden, um sie zu einer stabil gewinnbringenden Strategie zu machen.

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// This strategy is a modification to the "Bill Williams, Awesome Oscillator

// (AO) Backtest" strategy (Copyright by HPotter v1.0 29/12/2016)- 1