Doppelte Reversal-Tracking-Strategie

Überblick

Die Doppelte-Umkehr-Tracking-Strategie kombiniert zwei Teilstrategien – 123-Umkehr (123-Reversal) und Schlüsselumkehr-Abwärtstrend (Key Reversal Down) – um präzisere Handelssignale zu erfassen. Die 123-Umkehr-Strategie analysiert den Vergleich des Schlusskurses mit den beiden vorherigen Tagen und nutzt den Stochastik-Indikator zur Erkennung potenzieller Umkehrungen. Die Schlüsselumkehr-Abwärtstrend-Strategie erkennt Umkehrsignale im Abwärtstrend durch Beobachtung neuer Tiefststände. Die Kombination beider Strategien macht die Handelsentscheidungen zuverlässiger und robuster.

Strategieprinzip

Die Strategie besteht aus zwei Teilstrategien. Die erste Teilstrategie, die 123-Umkehr-Strategie, basiert auf folgenden Logiken:

-

Wenn der Schlusskurs von heute und gestern höher ist als der von vorgestern, der schnelle Stochastik-Indikator unter dem langsamen liegt und die schnelle Linie unter 50 liegt, wird eine Long-Position eröffnet.

-

Wenn der Schlusskurs von heute und gestern niedriger ist als der von vorgestern, der schnelle Stochastik-Indikator über dem langsamen liegt und die schnelle Linie über 50 liegt, wird eine Short-Position eröffnet.

Die zweite Teilstrategie, die Schlüsselumkehr-Abwärtstrend-Strategie, ist einfach: Im Abwärtstrend wird eine Short-Position eröffnet, sobald ein neues Tief auftritt.

Das Handelsignal der Gesamtstrategie wird nur dann ausgelöst, wenn die Signale beider Teilstrategien in die gleiche Richtung zeigen.

Vorteile

Der größte Vorteil dieser Strategie liegt in der hohen Signalgenauigkeit und Zuverlässigkeit. Da sie nur dann eine Order ausführt, wenn beide Teilstrategien das gleiche Signal liefern, werden Rauschen und Fehlsignale herausgefiltert, was die Stabilität erheblich verbessert.

Zudem kombiniert die Strategie Informationen aus mehreren Zeitdimensionen, darunter den Vergleich von Zweitageskerzen und die mehrperiodigen Daten des Stochastik-Indikators, was die Entscheidungsgrundlage umfassender und robuster macht.

Prinzipiell vereint die Strategie Merkmale von Umkehr- und Trendstrategien und eignet sich daher gut für den praktischen Einsatz.

Risiken

Das größte Risiko dieser Strategie besteht darin, dass die Anforderung eines doppelten Signals auch die Wahrscheinlichkeit von Fehlsignalen erhöht. Wenn die beiden Teilstrategien nicht übereinstimmen, können Handelsmöglichkeiten verpasst werden.

Darüber hinaus haben die Teilstrategien eigene Schwächen: Die 123-Umkehr-Strategie reagiert empfindlich auf Parametereinstellungen und erfordert gründliche Tests und Optimierung. Die Schlüsselumkehr-Abwärtstrend-Strategie funktioniert in Seitwärtsmärkten weniger effektiv.

Diese Probleme lassen sich durch Parameteranpassungen und die Einführung weiterer Hilfsindikatoren lösen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Parameter der Teilstrategien an die spezifischen Eigenschaften des Handelsinstruments.

- Einführung zusätzlicher Indikatoren wie Volumen und Volatilität zur Verbesserung der Entscheidungsgenauigkeit.

- Integration von Machine-Learning-Modellen zur automatischen Optimierung der Parameter auf Basis historischer Daten.

Zusammenfassung

Die Doppelte-Umkehr-Tracking-Strategie kombiniert die 123-Umkehr- und die Schlüsselumkehr-Abwärtstrend-Strategie, um eine doppelte Absicherung bei der Erkennung von Umkehrungen zu schaffen. Sie vereint die Vorteile von Umkehr- und Trendstrategien und hat ein breites Anwendungspotenzial in der Praxis. Durch Parameter- und Modelloptimierung kann die Strategie weiter verbessert werden und wird zu einem wichtigen Werkzeug für Umkehrhändler.

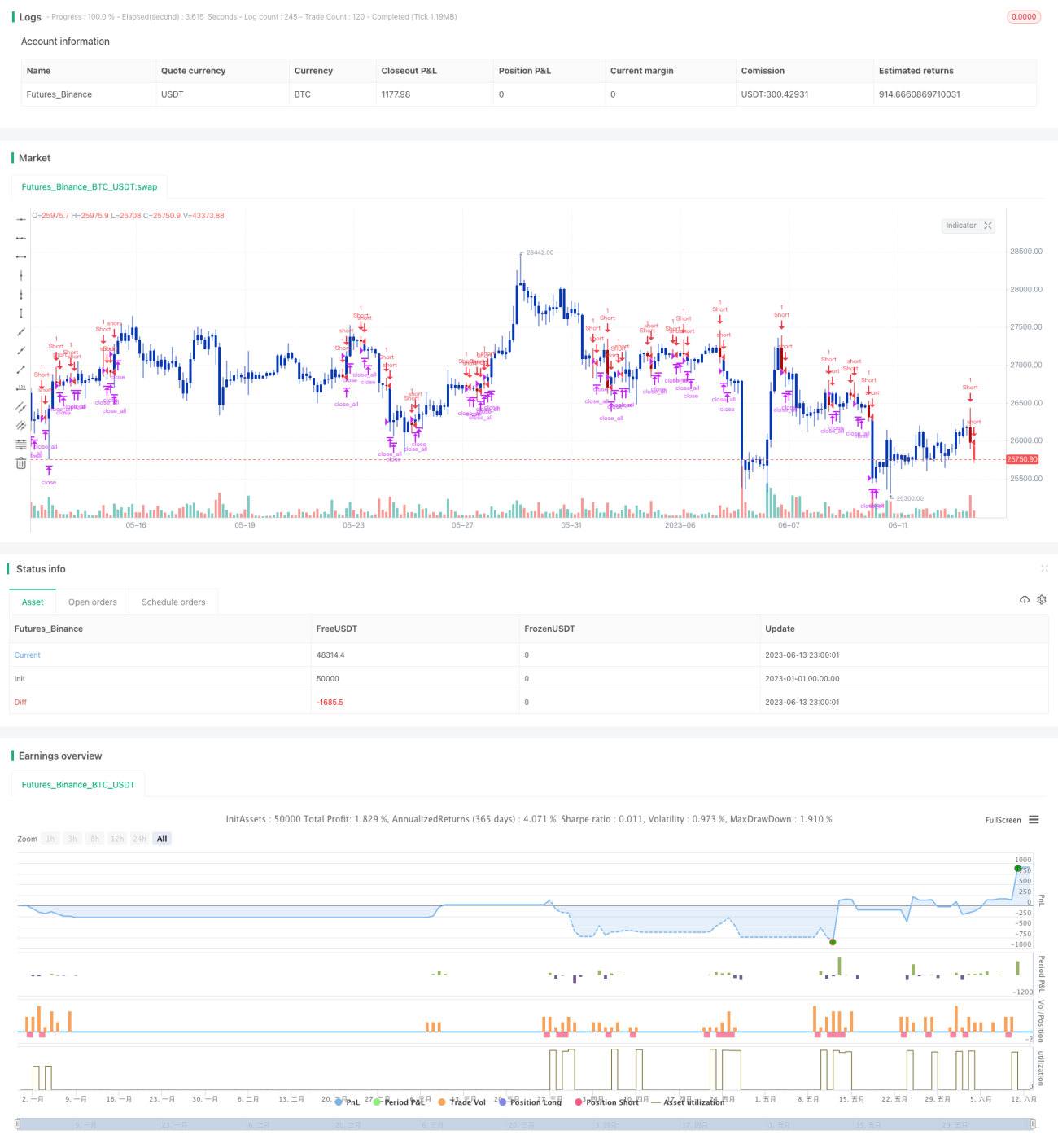

/*backtest

start: 2023-01-01 00:00:00

end: 2023-06-14 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/12/2020

// This is combo strategies for get a cumulative signal. - 1