Handelsstrategie mit doppeltem Rate-of-Change-Momentum-Indikator

Überblick

Die Strategie ist eine Handelsstrategie, die auf dem Dual Rate of Change Momentum Indicator basiert. Sie berechnet die Änderungsraten mehrerer unterschiedlicher Perioden, um einen zusammengesetzten Momentum-Indikator zu bilden, und nutzt dessen Schwankungen zur Beurteilung des Markttrends sowie zur Generierung von Handelssignalen.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Dual Rate of Change Momentum Indicator (DRCMI). Er besteht aus einem gewichteten Mittelwert der Änderungsraten mehrerer unterschiedlicher Perioden, konkret aus den Änderungsraten für 6, 10, 15 und 20 Perioden. Dabei haben die 6- und 10-Perioden-Änderungsraten ein Gewicht von 1, die 15-Perioden-Änderungsrate ein Gewicht von 2 und die 20-Perioden-Änderungsrate ein Gewicht von 3. Somit erhalten längerfristige Änderungsraten ein höheres Gewicht.

Durch die Kombination der Änderungsraten mehrerer Perioden können sowohl das kurzfristige als auch das längerfristige Momentum des Marktes gleichzeitig abgebildet werden. Ist der DRCMI positiv, so steigen sowohl der kurz- als auch der langfristige Trend; ist er negativ, fallen beide. Die Schwankungsbreite des DRCMI spiegelt zudem die Stärke des Marktmomentums wider.

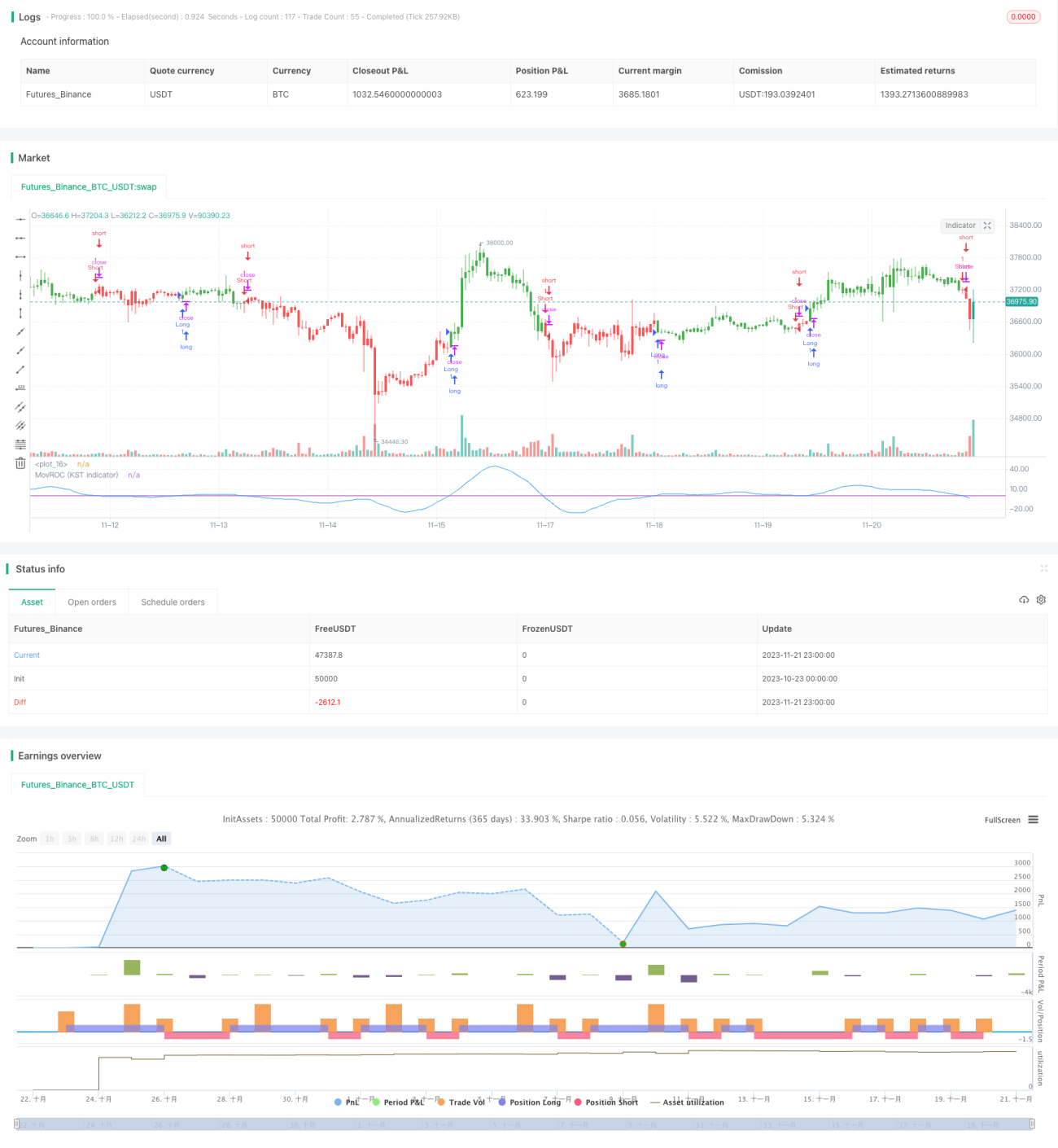

Aufgrund der zyklischen Natur des DRCMI (bullish/bearish) beurteilt die Strategie den Markttrend und generiert Handelssignale. Wenn der DRCMI die Nulllinie von unten nach oben durchbricht, wird eine Long-Position eröffnet; durchbricht er die Nulllinie von oben nach unten, wird eine Short-Position eröffnet.

Vorteile

Diese Strategie bietet folgende Hauptvorteile:

- Integration von Multi-Perioden-Momentum ermöglicht eine genauere Beurteilung des Markttrends.

- Erfasst zyklische Eigenschaften besser als ein einzelner Änderungsraten-Indikator.

- Die Gewichtung ist sinnvoll gestaltet, mit Fokus auf längere Perioden, wodurch Rauschen gefiltert werden kann.

- Einfach umzusetzen – nur ein Indikator reicht zur Marktbeurteilung aus.

- Parameter (Perioden) sind anpassbar für verschiedene Instrumente.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der kombinierte Multi-Perioden-Indikator ist parameterempfindlich; falsche Einstellungen können zu Misserfolgen führen.

- Nur Fokussierung auf Momentum-Indikatoren kann andere Faktoren vernachlässigen.

- Es besteht eine gewisse Verzögerung; Ein- und Ausstiege sollten entsprechend optimiert werden.

- Bei starken Marktschwankungen ist ein Stop-Loss-Schutz weiterhin notwendig.

Zur Risikokontrolle werden die Verwendung eines Stop-Loss, die Optimierung der Indikatorparameter sowie die Ergänzung durch andere technische Indikatoren empfohlen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der DRCMI-Parameter: Anpassung der Perioden und Gewichte.

- Kombination mit Trendindikatoren zur Bestimmung der Marktphase und dynamischen Anpassung der Parameter.

- Einrichtung eines dynamischen Stop-Loss zum Schutz von Gewinnen.

- Kombination mit Korrelationsindikatoren zur Bewertung der Beziehungen zwischen Instrumenten und zur Festlegung von Instrumentenkombinationen.

Zusammenfassung

Die Strategie erzeugt Gewinne, indem sie den DRCMI-Indikator aufbaut, Multi-Perioden-Momentum-Eigenschaften integriert, den Markttrend beurteilt und entsprechende Handelssignale generiert. Die Strategie ist einfach und praktisch mit klaren Ergebnissen. Allerdings müssen die Parametereinstellungen und der Stop-Loss-Schutz weiter optimiert werden; die Kombination mit anderen technischen Indikatoren verbessert die Wirksamkeit.

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/09/2017

// This indicator really is the KST indicator presented by Martin Pring. - 1