Bärenmarkt-Umkehr-Harami-Backtest-Strategie

Übersicht

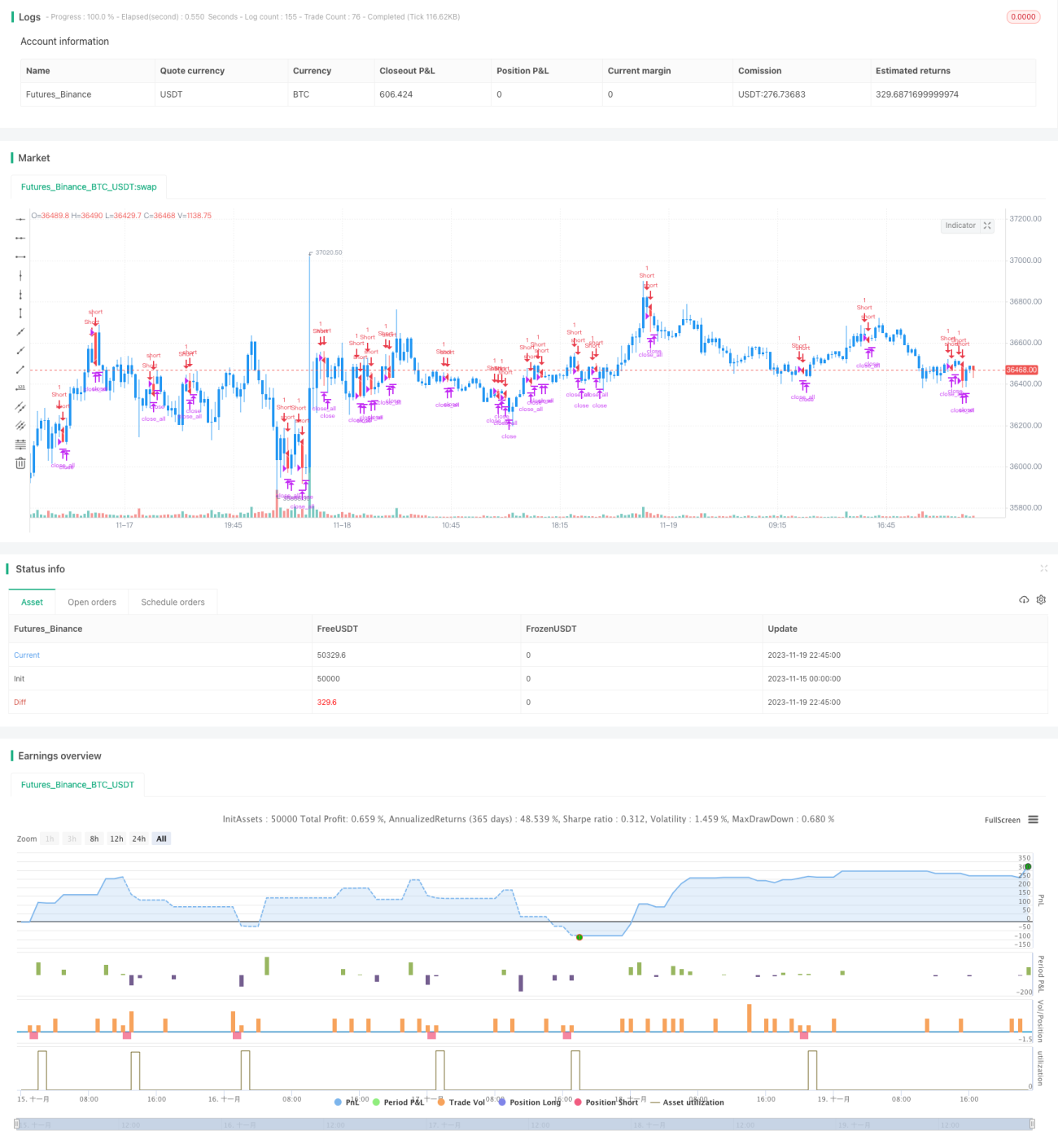

Die Backtest-Strategie für das Bearish-Reversal-Harami erkennt das Bearish-Reversal-Harami-Muster in Candlestick-Charts und führt automatische Trades aus. Wenn das Muster erkannt wird, eröffnet die Strategie eine Short-Position; nach Erreichen des Stop-Loss oder Take-Profit wird die Position geschlossen.

Funktionsweise der Strategie

Das zentrale Erkennungsmerkmal der Strategie ist: Die vorherige Kerze ist eine lange bullische Kerze, die zweite Kerze schließt innerhalb des Körpers der ersten Kerze und ist bearish. Dies deutet auf ein mögliches Bearish-Reversal-Harami-Muster hin. Wird das Muster bestätigt, eröffnet die Strategie eine Short-Position.

Die genaue Logik lautet:

- Prüfen, ob die Größe des Körpers der vorherigen Kerze

ABS(Close1 - Open1)größer als der festgelegte minimale Körper ist. - Prüfen, ob die vorherige Kerze bullisch ist:

Close1 > Open1. - Prüfen, ob die aktuelle Kerze bearish ist:

Open > Close. - Prüfen, ob der Eröffnungskurs der aktuellen Kerze kleiner oder gleich dem Schlusskurs der vorherigen Kerze ist:

Open <= Close1. - Prüfen, ob der Eröffnungskurs der vorherigen Kerze kleiner oder gleich dem Schlusskurs der aktuellen Kerze ist:

Open1 <= Close. - Prüfen, ob der Körper der aktuellen Kerze kleiner ist als der der vorherigen Kerze:

Open - Close < Close1 - Open1. - Sind alle Bedingungen erfüllt, liegt ein Bearish-Reversal-Harami vor und es wird eine Short-Position eröffnet.

Vorteile

Die Strategie bietet folgende Vorteile:

- Nutzung des starken Umkehrsignals des Bearish-Reversal-Harami zur Erhöhung der Gewinnwahrscheinlichkeit.

- Ausreichende Backtest-Daten und gute Simulationsergebnisse.

- Einfache und klare Logik, leicht zu verstehen und zu optimieren.

- Individuell anpassbare Take-Profit- und Stop-Loss-Punkte zur Risikokontrolle.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der Markt kann falsche Ausbrüche erzeugen, was zu einem gefangenen Trade führt. Dies kann durch großzügigere Stop-Loss-Punkte oder zusätzliche Filter gemildert werden.

- Die Kursbewegung des Basiswerts kann zu stark sein, um einen Stop-Loss auszulösen. Es sollten Produkte mit geringerer Volatilität gewählt werden.

- Unzureichende Backtest-Daten können die tatsächliche Marktsituation möglicherweise nicht widerspiegeln. Die Datenmenge sollte erhöht und die Strategie im Live-Handel überprüft werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Indikatoren wie Volume, MACD usw. zur Verbesserung der Signalqualität.

- Optimierung der Take-Profit- und Stop-Loss-Strategie durch dynamische Anpassung der Punkte.

- Steigerung der Haltedauer-Effizienz durch Kombination mit Trends usw., um ineffektive Trades zu reduzieren.

- Testen verschiedener Handelsinstrumente und Auswahl von Produkten mit geeigneterer Volatilität.

Zusammenfassung

Die Backtest-Strategie für das Bearish-Reversal-Harami zeichnet sich durch eine klare Logik aus, ist leicht zu verstehen und zu optimieren und liefert gute Backtest-Ergebnisse. Das Risiko ist kontrollierbar und bietet Raum für Anpassungen im Live-Handel. Insgesamt sind die von der Strategie generierten Handelssignale relativ zuverlässig und eine weitere Live-Überprüfung sowie Optimierung lohnenswert.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-19 23:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/01/2019

// This is a bearish reversal pattern formed by two candlesticks in which a short - 1