Long-Short-Momentum-Breakout-Strategie mit internem Gewinnstopp

Überblick

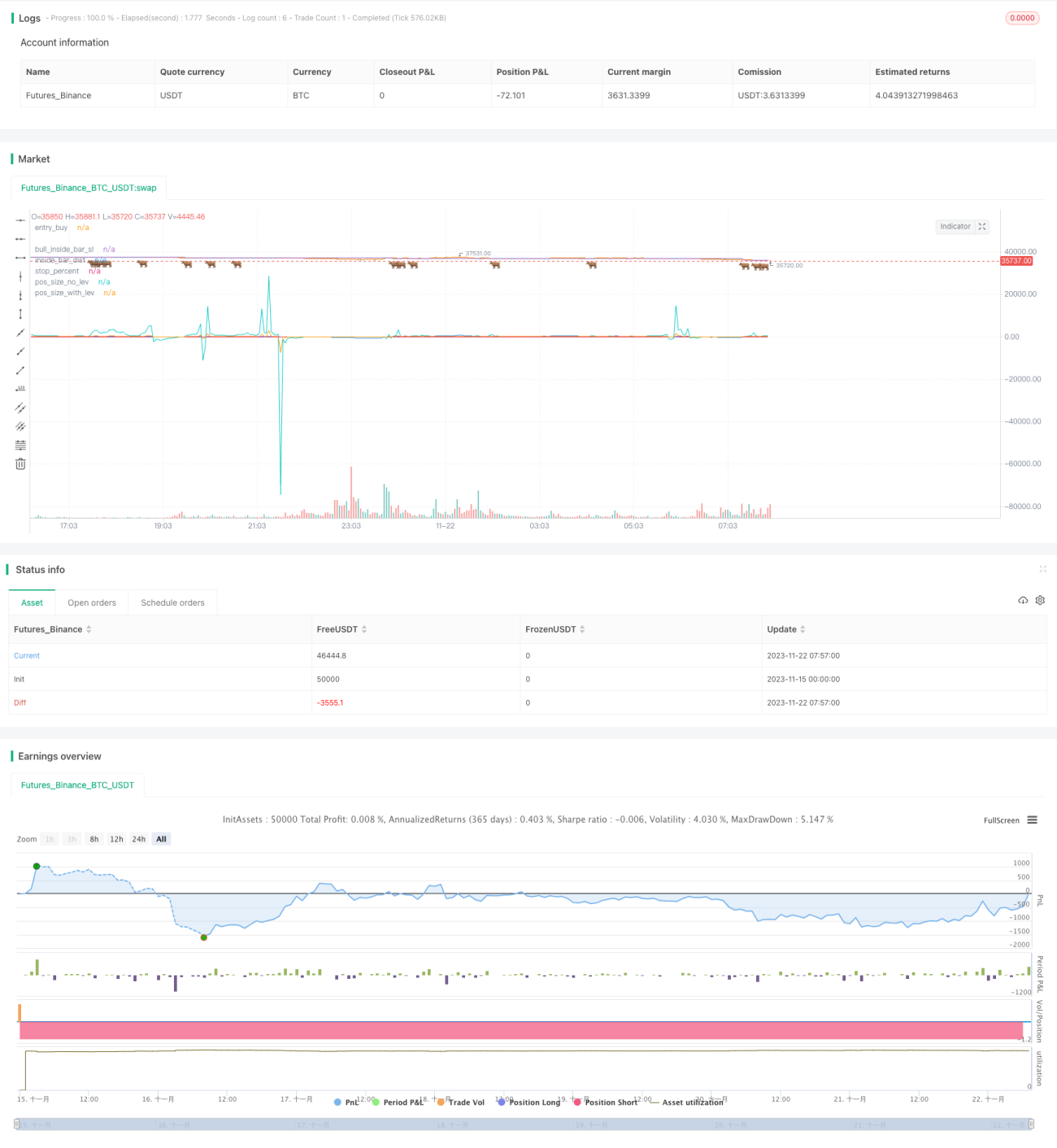

Diese Strategie erkennt durch die Identifizierung von Kerzen mit außergewöhnlichen Kursanstiegen, ob der aktuelle Markt eine plötzliche einseitige Bewegung aufweist. Wenn eine solche Kerze erkannt wird, wird in der Nähe ihres Hochpunkts eine Buy-Limit-Order zur Gewinnmitnahme platziert, während gleichzeitig in der Nähe des Tiefspunkts der vorherigen Kerze eine Stop-Loss-Order gesetzt wird, was eine Long-Position mit hohem Hebel und Risikokontrolle ergibt. Die Strategie überwacht kontinuierlich die Stop-Loss-Linie; wenn der Preis diese Linie nach unten durchbricht, wird die Position sofort liquidiert.

Strategieprinzip

Die Strategie bewertet hauptsächlich die Bildung von Kerzen mit außergewöhnlichen Kursanstiegen. Wenn eine Kerze mit close > open und high < high[1] sowie low > low[1] auftritt, wird angenommen, dass im aktuellen Zeitraum ein außergewöhnlicher Anstieg stattfindet. In diesem Fall wird ein Long-Einstiegssignal gesetzt, wobei der Einstiegspreis in der Nähe des Höchstpreises der aktuellen Kerze liegt. Gleichzeitig wird der Stop-Loss-Preis in der Nähe des Tiefstpreises der vorherigen Kerze festgelegt, was ein Risikokontrollmodell mit hohem Hebel bildet. Durch die kontinuierliche Überwachung, ob der Preis die Stop-Loss-Linie durchbricht, wird das Risiko kontrolliert.

Vorteile

Der größte Vorteil dieser Strategie liegt darin, plötzliche kurzzeitige außergewöhnliche Marktbewegungen zu erfassen und Hochfrequenzhandel zu ermöglichen. Gleichzeitig kann durch die Festlegung eines relativ großen Stop-Loss-Bereichs ein Handel mit hohem Hebel bei gleichzeitiger Risikokontrolle durchgeführt werden, was höhere Gewinne ermöglicht. Darüber hinaus realisiert die Strategie eine automatische Überwachung der Stop-Loss-Linie: Sobald der Preis diese nach unten durchbricht, wird der Stop-Loss schnell ausgelöst, wodurch das Handelsrisiko effektiv kontrolliert wird.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass die Erkennung außergewöhnlicher Kursanstiege ungenau sein kann, sodass plötzliche Marktbewegungen nicht effektiv erfasst werden, was zu einer höheren Wahrscheinlichkeit von Fehlsignalen führt. Zudem hat die Positionierung des Stop-Loss einen erheblichen Einfluss auf das Handelsrisiko und den Gewinn. Ist der Stop-Loss zu weit gesetzt, steigt das Verlustrisiko; ist er zu eng, kann der Gewinn aus der Marktbewegung nicht effektiv mitgenommen werden. Eine umfangreiche Backtest-Optimierung des Stop-Loss-Niveaus ist erforderlich.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Die Kriterien zur Erkennung außergewöhnlicher Kursanstiege können um weitere Indikatoren oder Deep-Learning-Modelle ergänzt werden, um die Genauigkeit der Handelssignale zu verbessern.

-

Die Stop-Loss-Positionierung kann durch umfangreiche statistische Analysen und Optimierungen verfeinert werden, um ein Gleichgewicht zwischen Handelsrisiko und Gewinnniveau zu finden.

-

Es können weitere Hochfrequenz-Risikokontrollmechanismen wie Volumenfilter oder Bestätigung von Ausbrüchen aus Konsolidierungszonen integriert werden, um die Wahrscheinlichkeit eines Festfahrens in Verlustpositionen zu verringern.

-

Die Einstiegskriterien können angepasst werden, sodass sie nicht ausschließlich auf Kerzen mit außergewöhnlichen Kursanstiegen beschränkt sind, sondern auch weitere Indikatoren und Modelle zur Entscheidungsfindung herangezogen werden, um einen mehrstufigen Bestätigungsmechanismus zu schaffen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine typische Hochfrequenz-Handelsstrategie, die zur Kategorie der kurzfristigen Ausbruchsstrategien gehört. Sie ermöglicht durch die Erfassung plötzlicher, außergewöhnlicher Marktbewegungen einen extrem kurzfristigen Handel. Gleichzeitig wird das Risiko durch Stop-Loss-Mechanismen und hohe Hebelwirkung kontrolliert. Die Strategie bietet erhebliches Optimierungspotenzial und kann aus verschiedenen Blickwinkeln angepasst und verbessert werden, mit dem Ziel, unter Risikokontrolle höhere Gewinne im Hochfrequenzhandel zu erzielen.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 08:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © JoshuaMcGowan

// I needed to test/verify the functionality for canceling an open limit order in a strategy and also work thru the pieces needed to set the position sizing so each loss is a set amount. - 1