Momentum-basierte Multi-Faktor-Quantitative-Handelsstrategie mit Trendbewertung

Überblick

Diese Strategie ist eine multifaktorielle quantitative Handelsstrategie, die Momentum-Indikatoren und Trendindikatoren kombiniert. Durch die Berechnung mathematischer Kombinationen mehrerer gleitender Durchschnitte bewertet die Strategie den allgemeinen Markttrend und die Momentumrichtung und generiert auf Basis von Schwellenwertbedingungen Handelssignale.

Strategieprinzip

- Berechnung mehrerer Gruppen von gleitenden Durchschnitten und Momentum-Indikatoren

- Berechnung der harmonischen gleitenden Durchschnitte, kurzfristigen gleitenden Durchschnitte, mittelfristigen gleitenden Durchschnitte und langfristigen gleitenden Durchschnitte

- Berechnung der Differenzen zwischen den gleitenden Durchschnitten, um den Preistrend abzubilden

- Berechnung der ersten Ableitungen der gleitenden Durchschnitte, um das Preis-Momentum abzubilden

- Berechnung von Sinus-Kosinus-Indikatoren zur Bestimmung der Trendrichtung

- Synthetische Bewertung von Handelssignalen

- Gewichtete Berechnung mehrerer Faktoren wie Momentum-Indikatoren und Trendindikatoren

- Bewertung des aktuellen Marktzustands anhand der Distanz des Ergebniswerts zu den Schwellenwerten

- Generierung von Kaufs- und Verkaufssignalen

Vorteilsanalyse

- Multifaktorielle Bewertung erhöht die Signalgenauigkeit

- Berücksichtigung mehrerer Faktoren wie Preis, Trend und Momentum

- Unterschiedliche Faktoren können mit unterschiedlichen Gewichten versehen werden

- Anpassbare Parameter für verschiedene Märkte

- Parameter für gleitende Durchschnitte und Handelszonengrenzen können individuell festgelegt werden

- Anpassbar an verschiedene Zeitrahmen und Marktbedingungen

- Klare Code-Struktur, leicht verständlich

- Benennung nach Standards, vollständige Kommentare

- Einfach für Weiterentwicklung und Optimierung

Risikoanalyse

- Hoher Aufwand bei der Parameteroptimierung

- Erfordert umfangreiche historische Datenrücktests zur Suche nach optimalen Parametern

- Möglicherweise zu hohe Handelsfrequenz

- Kombinierte Bewertung mehrerer Faktoren kann zu übermäßigen Trades führen

- Starke Abhängigkeit der Ergebnisse von Marktbedingungen

- Trendfolgestrategien sind anfällig für irrationales Verhalten

Optimierungsmöglichkeiten

- Integration einer Stop-Loss-Logik

- Kann größere Verluste durch irrationales Verhalten vermeiden

- Optimierung der Parametereinstellungen

- Suche nach optimalen Parameterkombinationen zur Verbesserung der Strategiestabilität

- Integration von maschinellem Lernen

- Verwendung von Deep Learning zur Bewertung des aktuellen Marktzustands zur Unterstützung der Strategieentscheidungen

Zusammenfassung

Diese Strategie bewertet den Marktzustand durch eine multifaktorielle Kombination von Momentum-Indikatoren und Trendindikatoren und generiert auf Basis festgelegter Schwellenwerte Handelssignale. Die Vorteile der Strategie liegen in ihrer hohen Anpassungsfähigkeit, Eignung für verschiedene Marktbedingungen und einfachen Verständlichkeit; die Nachteile sind der hohe Aufwand bei der Parameteroptimierung, die möglicherweise zu hohe Handelsfrequenz und die starke Abhängigkeit der Ergebnisse von den Marktbedingungen. Zukünftige Optimierungen können durch die Integration von Stop-Loss, Parameteroptimierung und maschinellem Lernen erreicht werden.

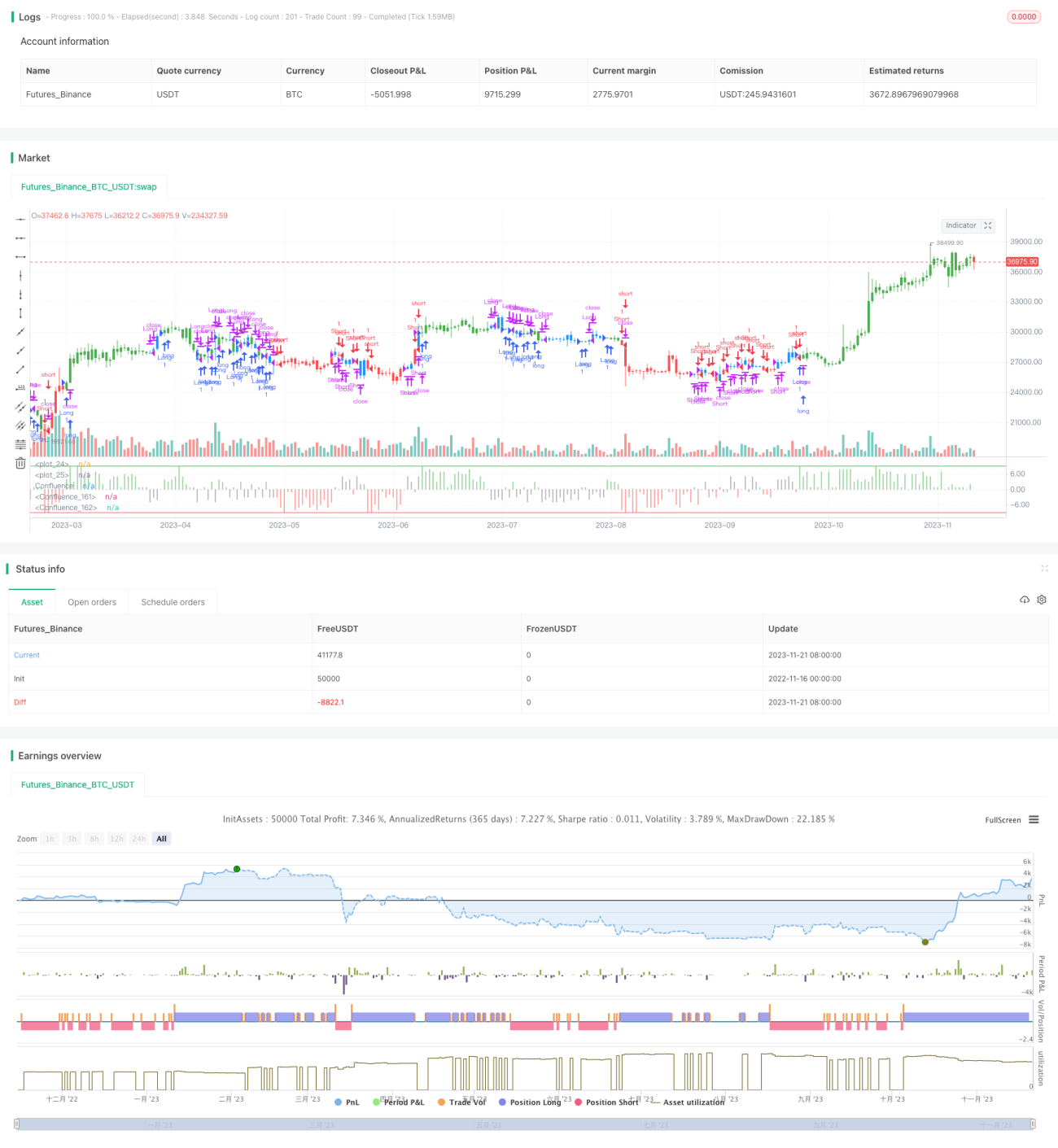

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/03/2017

// This is modified version of Dale Legan's "Confluence" indicator written by Gary Fritz.- 1