Moving Average Envelope Kanal Trendfolgestrategie

Überblick

Die Trendfolgestrategie mit gleitenden Mittelwerten und Envelope-Kanälen ist eine auf gleitenden Mittelwerten und Kanalindikatoren basierende Trendfolgestrategie. Durch die Erstellung mehrstufiger Kanäle aus gleitenden Mittelwerten wird eine Bewertung und Verfolgung des Preistrends ermöglicht. Gleichzeitig kombiniert die Strategie die Berechnung gleitender Mittelwerte über verschiedene Zeiträume, was zu einer Integration mehrerer Zeitrahmen führt und hilft, größere Trends zu erfassen.

Strategieprinzip

Das Kernprinzip der Strategie beruht auf der Trendfolgefunktion gleitender Mittelwerte und der Kanaleinschätzung des Envelope-Indikators. Die Strategie verwendet konfigurierbare Parameter wie den Zeitraum des gleitenden Mittelwerts, den Glättungstyp, die Preisquelle usw., um einen Basis-gleitenden Mittelwert zu erstellen. Basierend auf dem prozentualen Verschiebungswert der Parametereinstellung werden dann obere und untere Kanäle gebildet. Wenn der Preis den unteren Kanal durchbricht, wird long gegangen; wenn der Preis den oberen Kanal durchbricht, wird short gegangen. Gleichzeitig wird ein unabhängiger gleitender Mittelwert als Stop-Loss-Linie eingeführt.

Im Einzelnen weist die Strategie folgende Merkmale auf:

- Unterstützt sowohl Long- als auch Short-Operationen, wobei die Trendrichtung durch den oberen und unteren Kanal bestimmt wird.

- Maximal vier Positionen können eröffnet werden, wobei durch die schichtweise Abstufung eine pyramidenartige Nachkaufstrategie zur Maximierung der Gewinne verfolgt wird.

- Konfigurierbare unabhängige gleitende Mittelwerte für Eröffnung und Schließung ermöglichen präzise Stop-Loss.

- Unterstützt die Berechnung gleitender Mittelwerte über verschiedene Zeiträume (1 Minute bis 1 Tag), was eine Integration mehrerer Zeitrahmen ermöglicht.

- Die gleitenden Mittelwerte für Eröffnung und Schließung unterstützen sechs verschiedene Glättungsmodi, die für verschiedene Instrumente und Zeiträume optimiert werden können.

- Positive oder negative Abweichungen können zur Kanalanpassung eingegeben werden, um präzisere Ausbrüche zu erzielen.

Die konkrete Handelslogik der Strategie ist wie folgt:

- Berechnung des Basis-gleitenden Mittelwerts für die Eröffnung; basierend auf dem prozentualen Parameter werden vier Breakout-Linien erstellt.

- Wenn der Preis die untere Kanallinie durchbricht, wird nacheinander long eröffnet; wenn der Preis die obere Kanallinie durchbricht, wird nacheinander short eröffnet.

- Ein unabhängiger gleitender Mittelwert für die Schließung wird als Stop-Loss-Linie berechnet. Wenn der Preis diese Linie wieder unterschreitet, werden die Long-Positionen schrittweise gestoppt; wenn der Preis diese Linie wieder überschreitet, werden die Short-Positionen schrittweise gestoppt.

- Maximal vier Positionen können eröffnet werden, wobei durch die schichtweise Abstufung eine pyramidenartige Nachkaufstrategie zur Maximierung der Gewinne verfolgt wird.

Aus diesem Strategieprinzip wird deutlich, dass die Strategie Elemente wie die Trendfolge gleitender Mittelwerte, Breakout-Signale der Kanaleinschätzung und die Festlegung unabhängiger Stop-Loss-Linien kombiniert, um ein relativ strenges und vollständiges Trendsystem zu bilden.

Vorteile

Basierend auf der Analyse des Strategiecodes und der Logik bietet die Trendfolgestrategie mit gleitenden Mittelwerten und Envelope-Kanälen folgende Vorteile:

-

Integration mehrerer Zeitrahmen, wodurch die Wahrscheinlichkeit steigt, große Trends zu erfassen. Die Strategie unterstützt die Berechnung gleitender Mittelwerte über verschiedene Zeiträume von 1 Minute bis 1 Tag. Die gleitenden Mittelwerte für Eröffnung und Stop-Loss können mit unterschiedlichen Zeiträumen konfiguriert werden, wodurch die Trendbewertung über mehrere Zeitrahmen integriert wird, was die Erfassung großer Trends erleichtert.

-

Pyramidenartige Nachkaufstrategie zur Maximierung der Gewinne. Die Strategie kann maximal vier Positionen eröffnen, wobei durch schichtweise Nachkäufe ein ausgewogenes Verhältnis von Gewinn zu Verlust angestrebt wird, um bei kontrolliertem Risiko höhere Gewinne zu erzielen.

-

Auswahl aus sechs gleitenden Mittelwertmodi für hohe Anpassungsfähigkeit. Die gleitenden Mittelwerte für Eröffnung und Stop-Loss unterstützen sechs Modi wie SMA, EMA, dynamische gleitende Mittelwerte usw., die für verschiedene Instrumente und Zeiträume optimiert werden können, was die Anpassungsfähigkeit erhöht.

-

Einstellbare Kanalbreite für präzise Breakout-Erkennung. Die Strategie ermöglicht die Eingabe eines prozentualen Parameters für die Kanalverschiebung, um die Kanalbreite an verschiedene Instrumente oder Marktbedingungen anzupassen, was die Genauigkeit der Breakout-Erkennung verbessert.

-

Unabhängige Stop-Loss-Linie zur Risikokontrolle. Die Strategie berechnet einen unabhängigen gleitenden Mittelwert als Schlusslinie, um Stop-Loss für Long- oder Short-Positionen zu setzen, was das Handelsrisiko erheblich reduziert und verhindert, dass Verluste außer Kontrolle geraten.

-

Klare Codestruktur, leicht für Weiterentwicklungen. Die Strategie ist in Pine Script geschrieben, mit klarer Struktur, leicht verständlich und für Weiterentwicklungen geeignet. Benutzer können auf Basis des vorhandenen Rahmens Parameter optimieren oder andere Logiken hinzufügen.

Risikoanalyse

Obwohl die Strategie insgesamt logisch streng und risikokontrolliert ist, bestehen dennoch gewisse Handelsrisiken, die beachtet werden müssen:

-

Risiko großer Trendumkehrungen. Die Kernannahme der Strategie ist, dass der Preis sich kontinuierlich in eine Richtung bewegt, also eine gewisse Trendstärke aufweist. Bei einer Umkehr des großen Trends kann dies jedoch erhebliche Auswirkungen auf die Rentabilität der Strategie haben. In diesem Fall ist ein rechtzeitiger Stop-Loss erforderlich, um Verluste zu begrenzen.

-

Risiko von Fehlausbrüchen. In Seitwärtsmärkten oder Konsolidierungsphasen kann der Preis nach einem Durchbruch der Kanallinie wieder in den Kanal zurückfallen. Dies führt zu Fehlsignalen. Durch Optimierung der Parameter kann dies reduziert werden.

-

Risiko des Erwartungswertmanagements. Die Strategie sieht vier Nachkaufschichten vor, um höhere Gewinne zu erzielen. In profitablen Phasen ist dies vorteilhaft, in Verlustphasen sinkt der Erwartungswert jedoch deutlich. Dies erfordert professionelles Risikomanagement seitens des Anlegers.

-

Risiko der Signaloptimierung. Die Strategie beinhaltet die Optimierung mehrerer Parameter wie Kanalbreite, Zeitraum gleitender Mittelwerte usw. Dies erfordert Erfahrung in der quantitativen Analyse, um ein Überanpassungsrisiko zu vermeiden.

-

Risiko außergewöhnlicher Marktbedingungen. Extreme Bedingungen wie schnelle Kurslücken oder Settlement-Tage mit Limit-Up/-Down können die Strategielogik erheblich stören. In solchen Fällen müssen systemische Risikoindikatoren beachtet und rechtzeitig Stop-Loss gesetzt werden.

Zusammenfassend ist die Strategie hauptsächlich auf große Trends angewiesen, um Gewinne zu erzielen, und eignet sich nur für Instrumente und Marktumgebungen mit langanhaltenden Trends. Darüber hinaus sind die Optimierung mehrerer Parameter und die emotionale Kontrolle entscheidend für einen stabilen Gewinn der Strategie.

Optimierungsansätze

Für die Trendfolgestrategie mit gleitenden Mittelwerten und Envelope-Kanälen ergeben sich folgende Hauptoptimierungsansätze:

-

Adaptive Optimierung der Kanal- und Stop-Loss-Linien mittels maschinellem Lernen. Modelle wie LSTM oder Trajektorienvorhersage könnten verwendet werden, um intelligentere Preisprognosen und Risikovermeidung zu trainieren.

-

Einbeziehung von Stimmungsindikatoren, kombinierten Positionsverhältnissen usw. als Hilfsfaktoren zur Optimierung der Nachkauf-Logik. Indikatoren wie absolute Volatilität oder Marktstimmung könnten hinzugefügt werden, um das Portfoliorisiko zu steuern und die Pyramidenstrategie zu verbessern.

-

Einführung von Transaktionskosten- und Slippage-Modellen zur Steigerung der Realitätsnähe von Backtests. Derzeit berücksichtigt der Backtest keine Transaktionskosten, was im Live-Handel ein wichtiger Faktor ist. Ein mathematisches Modell sollte integriert werden.

-

Erweiterung auf korrelierte Instrumente und Aufbau eines einheitlichen Risikomanagementsystems. Die derzeit auf ein einzelnes Instrument ausgerichtete Strategie könnte auf mehrere gleichartige Märkte wie Rohstoffe oder Kryptowährungen ausgeweitet werden, durch Korrelationsanalyse einheitliches Risikomanagement und verbesserte Stabilität.

-

Erhöhung der Erklärbarkeit der Strategie zur Verbesserung der Benutzerfreundlichkeit. Methoden wie SHAP könnten verwendet werden, um den Einfluss jedes Eingabeparameters auf das Strategieergebnis zu analysieren, eine Rangliste der Wichtigkeit zu erstellen und die Strategielogik für Benutzer transparenter und verständlicher zu machen.

Durch die Einführung von maschinellem Lernen, Multi-Faktor-Modellen und anderen algorithmischen Ansätzen kann die Stabilität, Realitätsnähe und Benutzerfreundlichkeit der Strategie weiter verbessert werden. Dies sind die wichtigsten zukünftigen Optimierungsrichtungen.

Zusammenfassung

Insgesamt kombiniert die Trendfolgestrategie mit gleitenden Mittelwerten und Envelope-Kanälen drei Kernpunkte: die Trendfolge gleitender Mittelwerte, die Trendbewertung durch Kanalindikatoren und die Risikokontrolle durch unabhängige Stop-Loss-Linien. In strengen Trendmärkten kann die Strategie stabile Ergebnisse mit gewissen Breakout-Gewinnen liefern. Benutzer müssen jedoch die Kontrolle über das großräumige Marktumfeld behalten, Parameteroptimierung und Risikomanagement durchführen, damit die Strategie sich an komplexe und volatile Märkte anpassen kann. Insgesamt bietet die Strategie den Benutzern eine relativ vollständige und strenge Trendfolgelösung und stellt einen sehr geeigneten quantitativen Strategierahmen für den Eigenbau und die Weiterentwicklung dar.

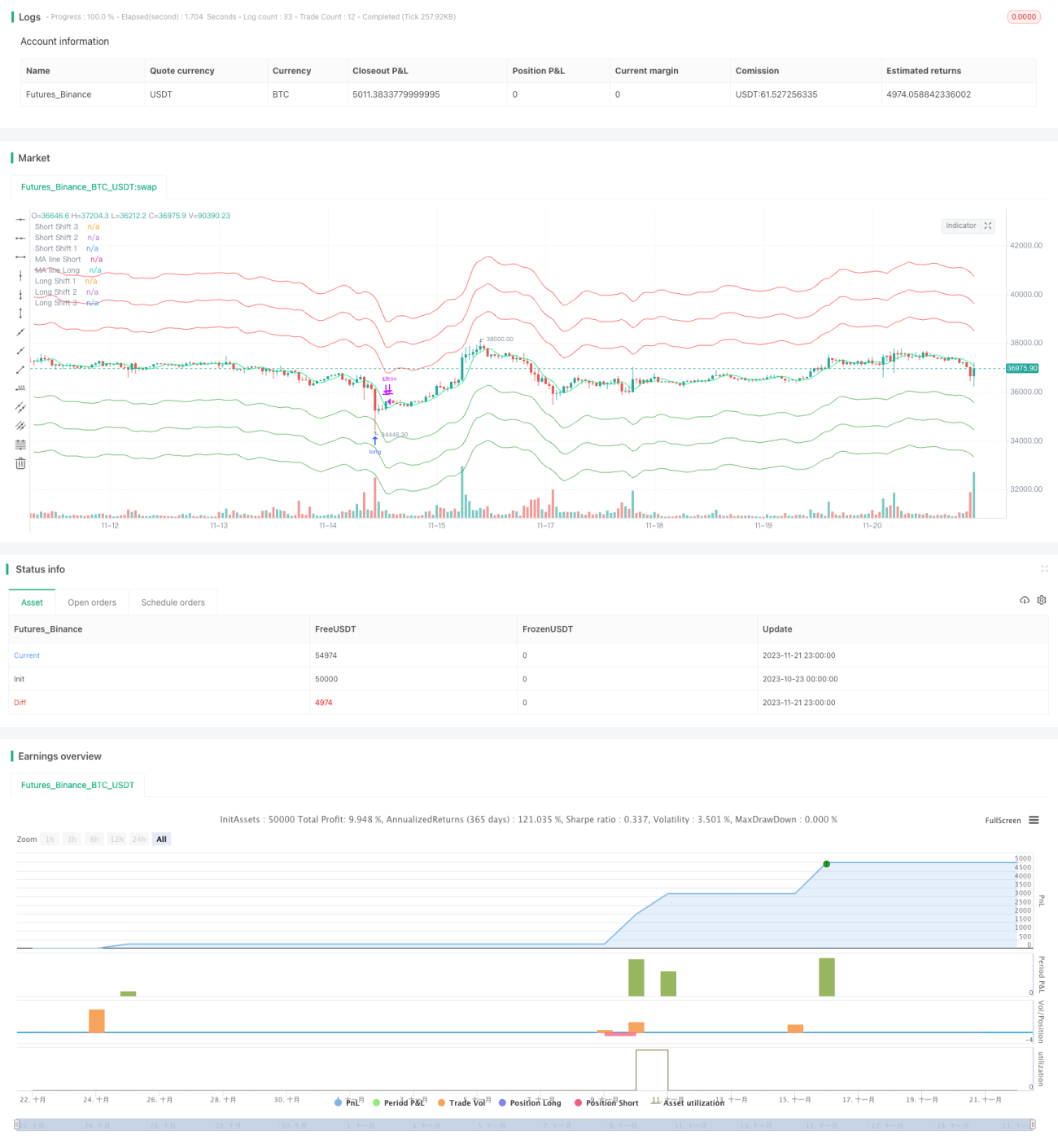

/*backtest

start: 2023-10-23 00:00:00

end: 2023-11-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the GNU Affero General Public License v3.0 at https://www.gnu.org/licenses/agpl-3.0.html

//@version=4

strategy(title = "HatiKO Envelopes", shorttitle = "HatiKO Envelopes", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 4, initial_capital=10, calc_on_order_fills=false)

- 1