Trendfolgestrategie basierend auf mehreren Indikatoren

Übersicht

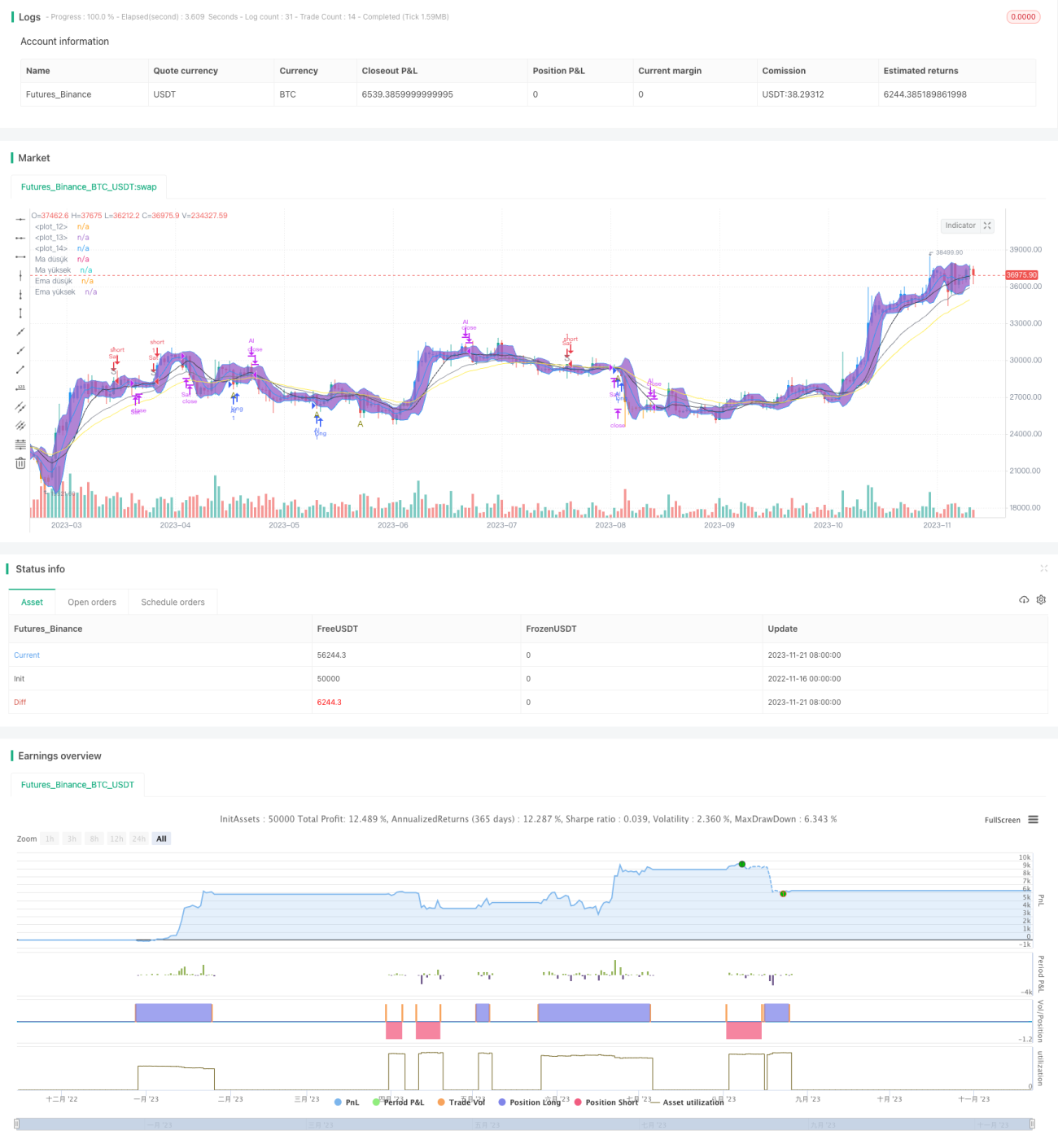

Diese Strategie identifiziert Trends durch die kombinierte Verwendung mehrerer Indikatoren wie RSI, MA, EMA und Bollinger-Bänder und verfolgt diese. Wenn ein relativ fallender Trend erkannt wird, eröffnet die Strategie eine Long-Position. Umgekehrt, wenn ein relativ steigender Trend identifiziert wird, wird eine Short-Position eröffnet.

Strategieprinzip

Der Kern der Strategie besteht darin, die vier Indikatoren RSI, MA, EMA und Bollinger-Bänder zu kombinieren, um Preistrends zu identifizieren. Konkret werden gleichzeitig zwei MA-Linien gezeichnet, eine mit einem Zeitraum von 10 und die andere mit 5. Ebenso werden zwei EMA-Linien mit Parametern von 30 bzw. 20 gezeichnet. Der RSI-Indikator wird auf 7 eingestellt.

Wenn der Schlusskurs die 5-Perioden-MA-Linie, die 20-Perioden-EMA-Linie und das untere Band nach unten durchbricht, und gleichzeitig der RSI-Indikator die überkaufte Linie von 25 nach unten durchbricht, bewertet die Strategie, dass die Preise relativ fallen, und geht in eine Long-Position.

Umgekehrt, wenn der Schlusskurs die 10-Perioden-MA-Linie, die 30-Perioden-EMA-Linie und das obere Band nach oben durchbricht, und gleichzeitig der RSI-Indikator die überverkaufte Linie von 75 nach oben durchbricht, bewertet die Strategie, dass die Preise relativ steigen, und geht in eine Short-Position.

Es ist ersichtlich, dass die Strategie durch die kombinierte Beurteilung des Preisausbruchs über gleitende Durchschnitte und der RSI-Umkehr einen potenziellen Trend erkennt und diesem folgt.

Vorteile

Der größte Vorteil dieser Strategie liegt in der Nutzung mehrerer Indikatoren zur Trendidentifikation, was Fehlsignale effektiv reduzieren kann. Konkret müssen die Preise gleichzeitig gleitende Durchschnitte und Bollinger-Bänder durchbrechen, bevor ein Kauf- oder Verkaufssignal ausgelöst wird. Gleichzeitig muss der RSI-Indikator eine Umkehrung vollziehen, wodurch viele Störsignale herausgefiltert werden.

Zudem verfolgt die Strategie relativ klare Trends und keine kurzfristigen Störsignale, was die Gewinnwahrscheinlichkeit erhöht. Insgesamt bietet die Strategie Vorteile wie flexible Konfiguration, geringe Anfälligkeit für Arbitrage und eine höhere Gewinnwahrscheinlichkeit.

Risikoanalyse

Zu beachten ist, dass keine Strategie eine 100%ige Rentabilität garantieren kann, und diese Strategie bildet hier keine Ausnahme. Das Hauptrisiko liegt in Fehlentscheidungen durch die Kombination mehrerer Indikatoren, was zu Fehlhandlungen führen kann. Zudem können unerwartete Ereignisse die Strategie unwirksam machen.

Zur Risikominderung können die Indikatorparameter entsprechend angepasst werden, um die Gewinnwahrscheinlichkeit zu optimieren. Darüber hinaus ist die Festlegung von Stop-Loss-Punkten zur Begrenzung einzelner Verluste unbedingt erforderlich. Selbstverständlich müssen sich Anleger auf unvermeidbare systematische Risiken einstellen.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in den folgenden Bereichen optimiert werden:

- Testen weiterer Indikatorenkombinationen, um bessere Mehrfachindikatoren-Kombinationen zu finden;

- Optimierung der Indikatorparameter zur Verbesserung der Strategiestabilität;

- Integration von maschinellen Lernmodellen zur Unterstützung der Entscheidungsfindung und zur Erhöhung der Genauigkeit;

- Hinzufügen adaptiver Stop-Loss-Mechanismen zur Risikosteuerung;

- Durchführung von Backtest-Optimierungen zur Verbesserung von Stabilität und Rentabilität.

Zusammenfassung

Diese Strategie basiert auf den vier Indikatoren RSI, MA, EMA und Bollinger-Bändern und entwirft einen Mechanismus zur Verfolgung relativer Trendrichtungen. Durch die Kombination mehrerer Indikatoren zur Beurteilung von Preistrends wird eine Long- oder Short-Position eröffnet. Die Integration mehrerer Indikatorurteile kann die Wahrscheinlichkeit von Fehleinschätzungen wirksam verringern, Störsignale in gewissem Maße herausfiltern und relativ klare Trends verfolgen. Allerdings muss auch auf das Risikomanagement geachtet werden. Insgesamt bietet die Strategie ein großes Optimierungspotenzial und könnte durch den Einsatz von maschinellem Lernen und anderen Methoden noch bessere Ergebnisse erzielen.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © lepstick-TC

//@version=4

strategy("1", overlay=true)- 1