Kanalstrategie und Stop-Loss

Übersicht

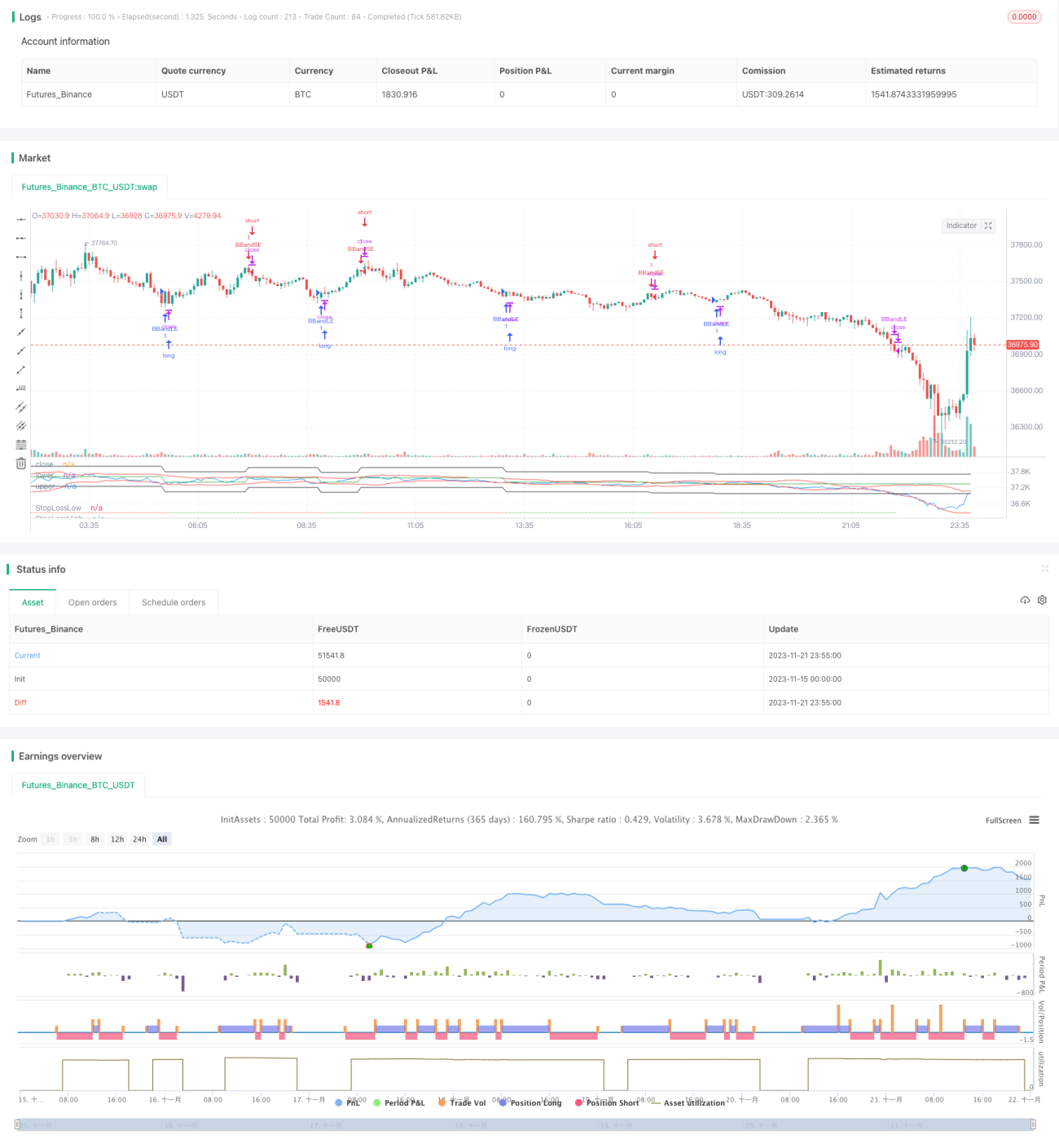

Die Bollinger-Bänder-Strategie ist eine klassische Strategie, die die Volatilitätsbänder nutzt, um Trends zu verfolgen und überkaufte/überverkaufte Signale zu erkennen. Diese Version erweitert die ursprüngliche Strategie um einen Stop-Loss-Mechanismus zur Risikokontrolle.

Die Strategie beurteilt überkaufte/überverkaufte Marktsituationen anhand der goldenen Kreuze und Todeskreuze der oberen und unteren Bollinger-Bänder und verfolgt den Trend durch die Bewegung der Bänder. Der Bereich zwischen dem oberen und unteren Band spiegelt die aktuelle Marktvolatilität wider. Die Bollinger-Bänder bestehen aus dem mittleren Band (gleitender Durchschnitt über n Tage), dem oberen Band (mittleres Band + k × Standardabweichung über n Tage) und dem unteren Band (mittleres Band - k × Standardabweichung über n Tage).

Prinzip

Bollinger-Bänder sind ein technischer Indikator, der Marktvolatilität und Schwankungsbreite widerspiegelt. Wenn der Preis die Nähe des unteren Bollinger-Bandes berührt, deutet dies auf einen überverkauften Markt hin. In diesem Fall werden Kurslücken mit hoher Wahrscheinlichkeit geschlossen, und aufgrund der Mean-Reversion-Eigenschaft sollte eine Long-Position in Betracht gezogen werden. Wenn der Preis die Nähe des oberen Bollinger-Bandes berührt, deutet dies auf einen überkauften Markt hin, und der Preis könnte eine rückläufige Bewegung einleiten, sodass eine Short-Position in Erwägung gezogen werden sollte, um von fallenden Kursen zu profitieren.

Die Strategie kombiniert die überkauften/überverkauften Signale der Bollinger-Bänder, um Trendfolgepositionen zu eröffnen, und fügt einen Stop-Loss-Mechanismus zur Risikokontrolle hinzu.

Wenn der Preis das untere Bollinger-Band nach oben durchbricht, verlässt der Markt den überverkauften Bereich und tritt in eine normale Zone ein – eine Long-Position kann eröffnet werden. Wenn der Preis das obere Bollinger-Band nach unten durchbricht, tritt der Markt in den überkauften Bereich ein – eine Short-Position kann eröffnet werden.

Nach der Eröffnung wird ein fester prozentualer Stop-Loss gesetzt, um das Risiko zu kontrollieren. Wenn der Verlust die eingestellte Stop-Loss-Marge überschreitet, wird die Position geschlossen, um übermäßige Verluste zu vermeiden.

Vorteile

-

Die Strategie nutzt Bollinger-Bänder, um überkaufte/überverkaufte Zonen zu identifizieren und durch die Kreuzung von Preis und Bändern günstig zu kaufen und teuer zu verkaufen.

-

Sie nutzt die Volatilitätseigenschaften der Bollinger-Bänder für Trendfolgegeschäfte.

-

Der integrierte Stop-Loss-Mechanismus begrenzt den maximalen Verlust pro Trade effektiv.

-

Durch die Kombination von Trendfolge und Stop-Loss können stabile Erträge erzielt werden.

Risiken und Optimierung

-

Die Parametereinstellungen der Bollinger-Bänder beeinflussen die Qualität der Handelssignale. Die Länge des mittleren Bands (n) und der Standardabweichungsfaktor (k) müssen je nach Markt sinnvoll gewählt werden, da sonst die Treffsicherheit der Signale leidet.

-

Zu große oder zu kleine Stop-Loss-Einstellungen beeinträchtigen die Ertragsstabilität. Ein zu großer Stop-Loss erhöht das Verlustrisiko pro Trade, ein zu kleiner erhöht die Wahrscheinlichkeit, dass der Stop-Loss ausgelöst wird. Der prozentuale Stop-Loss sollte je nach Handelsinstrument angemessen gewählt werden.

-

Es kann in Betracht gezogen werden, die Signale mit anderen Indikatoren zu filtern, um die Genauigkeit zu verbessern.

-

Es können verschiedene Haltedauern getestet werden, z. B. die Verwendung stündlicher oder kürzerer Bollinger-Bänder für häufigere Trades, um die Kapitalnutzungseffizienz zu steigern.

Zusammenfassung

Diese Strategie kombiniert Bollinger-Bänder zur Identifizierung überkaufter/überverkaufter Zonen, eröffnet Positionen und ergänzt einen Stop-Loss zur Risikokontrolle – ein gängiger Trendfolgeansatz. Durch die Optimierung der Parameter, die Kombination mit präziseren Handelssignalen und die angemessene Festlegung des Stop-Loss-Niveaus lassen sich stabile Gewinne erzielen.

/*backtest

start: 2023-11-15 00:00:00

end: 2023-11-22 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Bollinger Bands Strategy", overlay=false, shorttitle="BBS", pyramiding=0, currency=currency.USD, commission_type=strategy.commission.percent, commission_value=0.03, initial_capital=1000)

source = input(close, "Source")

length = input.int(20, minval=1)- 1