RSI axialer gleitender Durchschnitt Crossover-Strategie

Übersicht

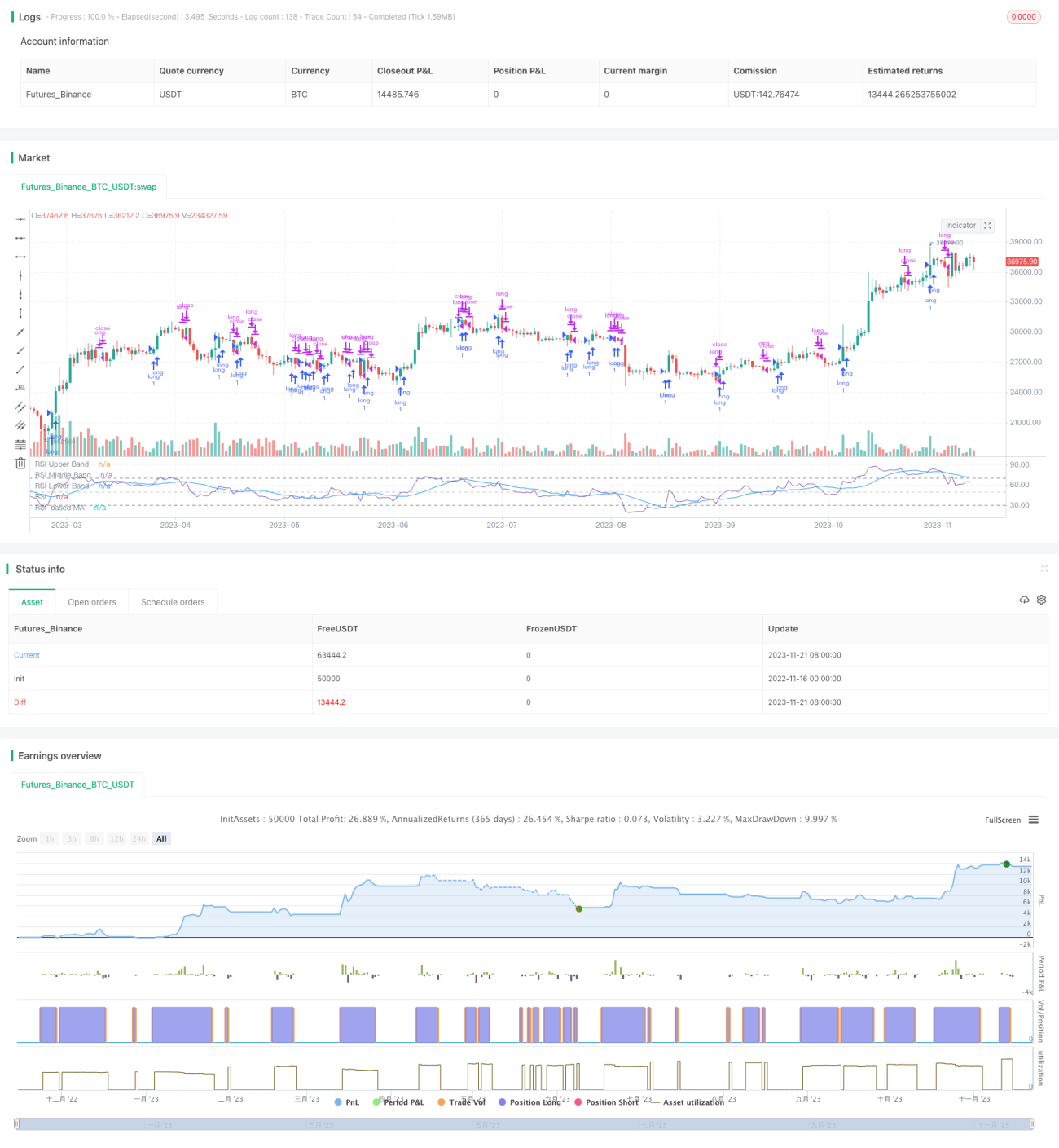

Die RSI-Achsen-Gleitmittelkreuzungsstrategie berechnet den RSI-Indikator und seinen einfachen gleitenden Durchschnitt und beobachtet deren goldenes und totes Kreuz, um Ein- und Ausstiege zu bestimmen. Die Strategie kombiniert zudem Bollinger-Bänder, um Unterstützungs- und Widerstandsbewertungen für die RSI-Achsen-Gleitlinie hinzuzufügen.

Funktionsweise

Die Strategie berechnet zunächst den 14-Tage-RSI-Indikator und dann den 8-Tage-einfachen gleitenden Durchschnitt des RSI. Ein Kaufsignal entsteht, wenn der RSI von unten seinen gleitenden Durchschnitt nach oben durchbricht; ein Verkaufssignal, wenn der RSI von oben seinen gleitenden Durchschnitt nach unten durchbricht.

Gleichzeitig fügt die Strategie Bollinger-Bänder zur Beurteilung der RSI-Achsen-Gleitlinie hinzu. Die Bollinger-Bänder nutzen die Standardabweichung, um zu bestimmen, ob die RSI-Achsen-Gleitlinie bereits relativ überfüllt ist, wodurch Käufe zu hohen und Verkäufe zu tiefen Kursen vermieden werden.

Vorteile

Die RSI-Achsen-Gleitmittelkreuzungsstrategie kombiniert den Trendindikator RSI mit dem kurvenfolgenden Indikator des gleitenden Durchschnitts, was eine effektive Beurteilung von Markttrends und Zufälligkeit ermöglicht. Der arithmetische Mittelwert des RSI glättet die Auswirkungen von Preisschwankungen auf die Signale gut.

Die hinzugefügten Bollinger-Bänder nutzen das Prinzip der Standardabweichung, um die Breite der oberen und unteren Bänder automatisch anzupassen und so Fehlsignale wirksam zu verhindern. Wenn sich die Bollinger-Bänder verengen, deutet dies auf eine abflachende Bewegung hin, was sich für die Suche nach Umkehrchancen eignet. Wenn sich die Bänder ausweiten, deutet dies auf eine volatilere Phase hin, in der sich das Verfolgen von Trends eignet.

Risikoanalyse

Das größte Risiko der RSI-Achsen-Gleitmittelkreuzungsstrategie liegt in der Verzögerung des RSI-Indikators und des gleitenden Durchschnitts selbst. Bei schnellen Marktbewegungen gibt es eine gewisse Verzögerung bei der Berechnung der Indikatoren und der Trendbestimmung. Dies führt zu höheren Kaufsignalen und niedrigeren Verkaufssignalen.

Ein weiteres Hauptrisiko ist die Fehlleitung der Indikatoren während Trendwenden. Wenn sich der Markt dreht und der RSI und die gleitenden Durchschnitte noch nicht reagiert haben, können falsche Handelssignale entstehen, die zu Verlusten führen.

Lösungsansätze umfassen die Anpassung der RSI-Parameter, die Verkürzung der Gleitmittelperioden, die Hinzunahme von Trendindikatoren zur Unterstützung und die angemessene Erweiterung der Stop-Loss-Spannen.

Optimierungsmöglichkeiten

Die RSI-Achsen-Gleitmittelkreuzungsstrategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der RSI-Parameter: Die Anpassung der RSI-Länge kann Sensitivität und Stabilität ausbalancieren.

-

Optimierung der Gleitmittelparameter: Anpassung des Typs und der Periodenparameter des gleitenden Durchschnitts zur Verbesserung der Trendfolgeeigenschaften.

-

Integration eines Stop-Loss-Mechanismus: Einrichtung eines nachlaufenden Stop-Loss oder zeitbasierten Stop-Loss zur Begrenzung einzelner Verluste.

-

Kombination mit Trendindikatoren: Hinzufügen von MACD, KDJ usw., um Fehleinschätzungen bei Umkehrungen zu vermeiden.

-

Multi-Timeframe-Validierung: Nutzung höherer Zeitrahmen zur Bestimmung des Trends, um nicht in Fallen zu geraten.

Zusammenfassung

Die RSI-Achsen-Gleitmittelkreuzungsstrategie ist insgesamt eine recht ausgereifte quantitative Handelsstrategie. Sie vereint die Vorteile mehrerer technischer Indikatoren und kann durch Parameteranpassungen und multidimensionale Optimierung die Haupttrends des Marktes erfassen. Das Hauptrisiko der Strategie liegt in der Verzögerung der Indikatoren, weshalb ein Stop-Loss zur Verlustbegrenzung erforderlich ist. Bei richtiger Anwendung kann die RSI-Achsen-Gleitmittelkreuzungsstrategie relativ stabile Renditen erzielen.

/*backtest

start: 2022-11-16 00:00:00

end: 2023-11-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Copyright (c) 2020-present, Alex Orekhov (everget)

// Corrected Moving Average script may be freely distributed under the terms of the GPL-3.0 license.

strategy('rsisma', shorttitle='rsisma')- 1