Momentum-Umkehr-Doppelspur-Paarstrategie

Überblick

Diese Strategie kombiniert mehrere technische Indikatoren, um Impulsumkehr und Zweispur-Paarung zu realisieren und Handelssignale zu erzeugen. Die Strategie nutzt das 123-Formationsmuster zur Erkennung von Umkehrpunkten und bildet zusammen mit dem ergodic CSI-Indikator ein Paarsignal für das Trendfolgen. Ziel der Strategie ist es, mittel- bis kurzfristige Trends zu erfassen und hohe Gewinne zu erzielen.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

- Erkennung von Umkehrpunkten mittels 123-Formation

- Erzeugung von Paarsignalen durch den ergodic CSI-Indikator

Die 123-Formation beurteilt Preisumkehrungen anhand der Schlusskursbeziehungen der letzten drei Kerzen. Die spezifische Logik:

Wenn der Schlusskurs der letzten beiden Kerzen im Vergleich zur vorherigen gestiegen ist und sowohl der schnelle als auch der langsame Stochastik-Indikator unter 50 liegen, ergibt sich ein Kaufsignal.

Wenn der Schlusskurs der letzten beiden Kerzen im Vergleich zur vorherigen gefallen ist und sowohl der schnelle als auch der langsame Stochastik-Indikator über 50 liegen, ergibt sich ein Verkaufssignal.

Der ergodic CSI-Indikator berücksichtigt Faktoren wie Preis, True Range und Trendindikatoren, um die Marktentwicklung umfassend zu beurteilen und Kauf- und Verkaufszonen zu generieren.

Wenn der Indikator über der Kaufzone liegt, wird ein Kaufsignal erzeugt; liegt er unter der Verkaufszone, ein Verkaufssignal.

Abschließend werden die Umkehrsignale der 123-Formation und die Bahnsignale des ergodic CSI mittels UND-Verknüpfung kombiniert, um das endgültige Strategie-Signal zu erhalten.

Strategievorteile

- Erfassung mittel- bis kurzfristiger Trends mit hohem Gewinnpotenzial

- Erkennung von Umkehrformationen ermöglicht effektives Erfassen von Wendepunkten

- Zweispur-Paarung reduziert Fehlsignale

Strategierisiken

- Einzelaktienkurse können divergieren, was zu Stop-Loss führt

- Umkehrformationen sind anfällig für Seitwärtsmärkte

- Begrenzter Optimierungsspielraum für Parameter, schwankende Wirksamkeit

Optimierungsansätze

- Optimierung der Parameter zur Steigerung der Strategieerträge

- Hinzufügen einer Stop-Loss-Logik zur Reduzierung von Einzelverlusten

- Kombination mit einem Multi-Faktor-Modell zur Verbesserung der Aktienauswahl

Zusammenfassung

Durch die Kombination von Umkehrformationen und Zweispur-Paarung verfolgt diese Strategie effektiv mittel- bis kurzfristige Trends. Im Vergleich zu einem einzelnen technischen Indikator weist sie eine höhere Stabilität und Rentabilität auf. Im nächsten Schritt sollen die Parameter weiter optimiert sowie Stop-Loss- und Aktienauswahlmodule hinzugefügt werden, um Drawdowns zu reduzieren und die Gesamteffizienz zu verbessern.

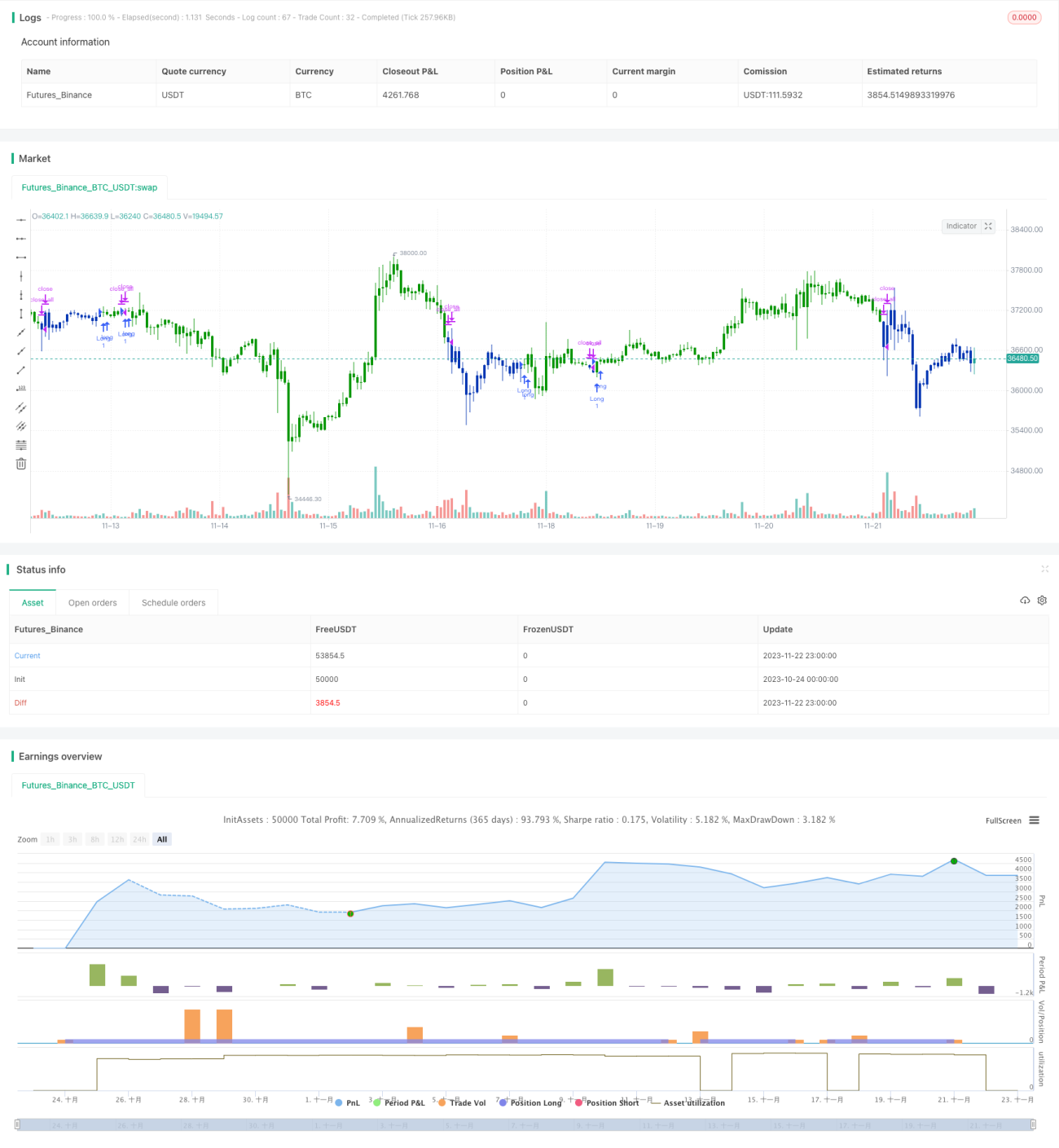

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal. - 1