Trendfolgestrategie basierend auf T3- und CCI-Indikatoren

Trendfolgestrategie basierend auf T3-Indikator und CCI-Indikator

Überblick

Dies ist eine quantitative Strategie zur Trendverfolgung, die den T3-Glättungsmittelwert (T3 Moving Average) und den CCI-Indikator (Commodity Channel Index) nutzt. Die Strategie identifiziert Trends durch die Berechnung des T3-CCI-Indikators und steigt bei einem bestätigten Doppelsignal in den Markt ein, um dem Trend zu folgen.

Funktionsweise der Strategie

Zunächst werden der T3-Glättungsmittelwert und der CCI-Indikator berechnet. Der CCI-Indikator wird dann durch eine Reihe von Filterberechnungen in den T3-CCI-Indikator umgewandelt. Wenn der T3-CCI-Indikator die Nulllinie von unten nach oben durchbricht, entsteht ein Kaufsignal; bei einem Durchbruch von oben nach unten entsteht ein Verkaufssignal. Um Fehlsignale zu filtern, verlangt die Strategie, dass der T3-CCI-Indikator zwei aufeinanderfolgende Perioden dasselbe Signal anzeigt, bevor eine Order platziert wird.

Im Detail folgt die Strategie diesen Schritten:

- Berechnung des CCI-Indikators und des T3-Indikators

- Umwandlung des CCI-Indikators durch eine Reihe digitaler Filter in den T3-CCI-Indikator

- Bestimmung des Long-/Short-Status des T3-CCI-Indikators

- Warten auf ein zwei Balken (Bars) andauerndes Signal als Einstiegssignal

Analyse der Strategievorteile

Die Strategie bietet folgende Vorteile:

- Effektive Glättung des CCI-Indikators durch den T3-Indikator, Reduzierung von Marktrauschen

- Doppeltes Bestätigungssystem zur Vermeidung von Fehlsignalen

- Verfolgung mittel- bis langfristiger Trends, Umgehung kurzfristiger Rücksetzer

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Neigung zu Fehlsignalen in Seitwärtsmärkten

- Das doppelte Bestätigungssystem kann zu verpassten kurzfristigen Gelegenheiten führen

- Hohes Verlustrisiko bei starken Trendumkehrungen

Gegenmaßnahmen:

- Anpassung der CCI- und T3-Parameter zur Optimierung der Indikatorwirkung

- Verkürzung des Bestätigungszeitraums oder paralleler Betrieb von schnellen und langsamen Parameterkombinationen

- Verwendung eines gleitenden Stopps oder eines festen Stopps zur Begrenzung einzelner Verluste

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der CCI- und T3-Parameter an unterschiedliche Zeiträume und Märkte

- Hinzufügen von Trendbestimmungsindikatoren zur Verbesserung der Signalqualität

- Automatische Anpassung der Stop-Loss-Position basierend auf der Volatilität

- Dynamische Optimierung der Parameter mithilfe von maschinellem Lernen

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine zuverlässige mittel- bis langfristige Trendfolgestrategie. Sie kontrolliert das Risiko durch doppelte Bestätigung und Trendverfolgungseigenschaften und kann als grundlegende Strategie für den Trendhandel dienen. Durch Parameter- und Regeloptimierung kann die Performance weiter verbessert werden.

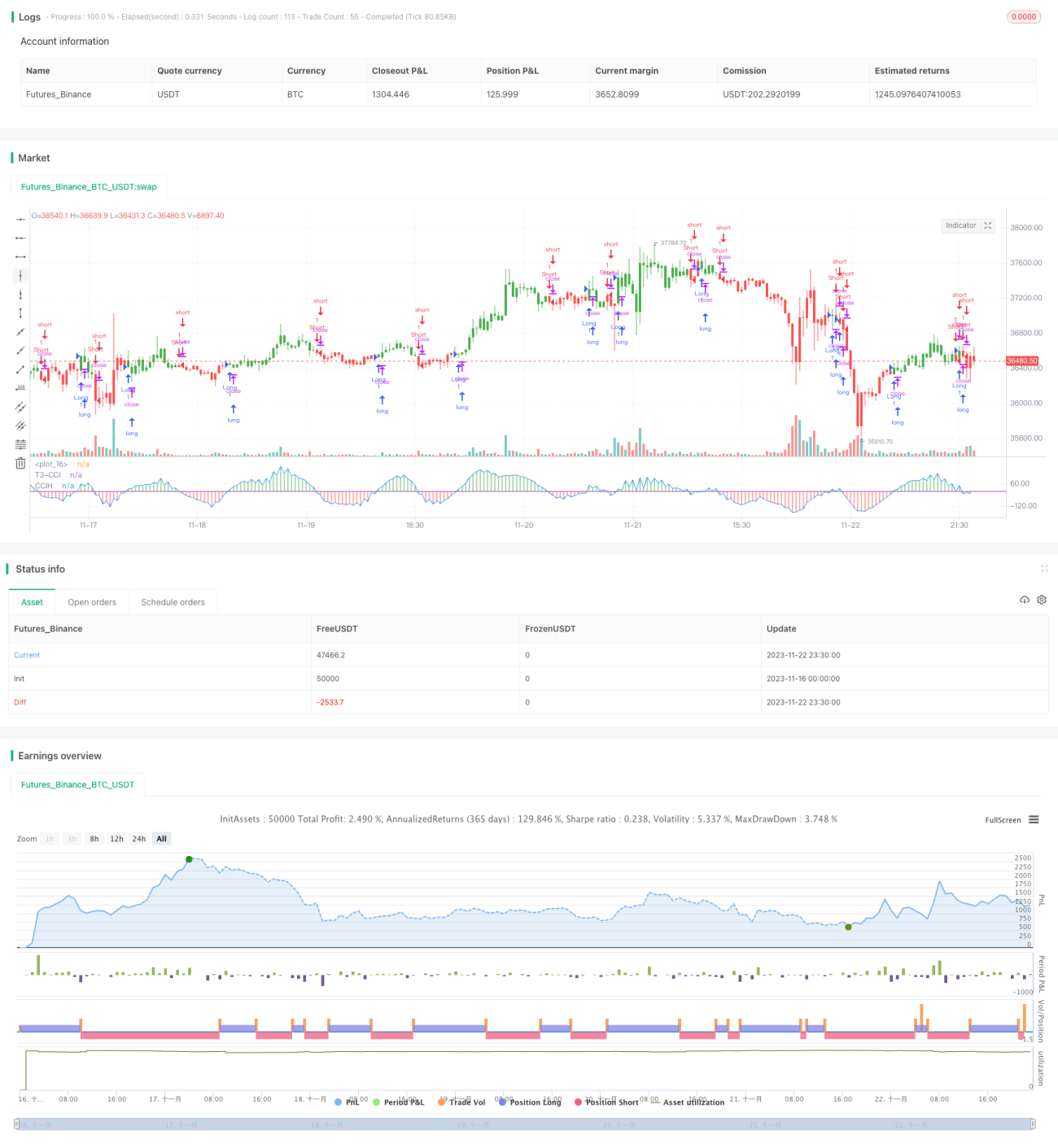

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exit- 1