Trendfolgestrategie basierend auf dem CCI-Indikator

Übersicht

Diese Strategie ist eine Trendfolgestrategie basierend auf dem CCI-Indikator. Sie verwendet zwei CCI-Indikatoren mit unterschiedlichen Perioden zur Generierung von Handelssignalen. Konkret überwacht sie, ob ein CCI mit kürzerer Periode einen CCI mit längerer Periode durchbricht, und je nach Durchbruchsrichtung wird entschieden, ob long oder short gegangen wird.

Strategieprinzip

Der Kern der Strategie ist wie folgt:

- Zwei CCI-Indikatoren werden definiert: ci1 mit 14 Perioden, ci2 mit 56 Perioden.

- Wenn ci1 über ci2 nach oben bricht, wird long gegangen.

- Wenn ci1 unter ci2 nach unten bricht, wird short gegangen.

- Nach der Signalausgabe wird die Position basierend auf den Werten von ci1 und ci2 geschlossen.

Die genauen Regeln für Long-Positionen sind:

- ci1 kreuzt über ci2, d.h. der kurzfristige CCI kreuzt über den langfristigen CCI.

- Stop-Loss-Bedingung: ci1 < -50 und Änderungsrate < 0 oder ci1 fällt unter -100.

Die genauen Regeln für Short-Positionen sind:

- ci1 kreuzt unter ci2, d.h. der kurzfristige CCI kreuzt unter den langfristigen CCI.

- Stop-Loss-Bedingung: ci1 > 100 und Änderungsrate > 0 oder ci2 kreuzt über 100.

Man sieht, dass die Strategie die Sensitivität des kurzfristigen CCI und die Stabilität des langfristigen CCI nutzt, um Trends zu erkennen und zu folgen.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

- Nutzung der Stärken des CCI-Indikators zur effektiven Trendidentifikation.

- Das duale CCI-Design filtert einige Rauschtrades heraus.

- Durch die Kombination von kurz- und langfristigen CCI-Indikatoren kann das Risiko bei der Trendverfolgung kontrolliert werden.

- Die Regeln sind einfach und klar, leicht verständlich und umsetzbar.

- Hohe Anpassungsfähigkeit: CCI-Perioden und Stop-Loss-Bedingungen können individuell definiert werden.

Risiken der Strategie

Die Strategie birgt auch einige Risiken:

- Der CCI-Indikator erkennt Seitwärts- und Schwankungsmärkte nur schwach.

- Es kann zu Divergenzen zwischen kurz- und langfristigen CCI kommen, was zu fehlerhaften Handelssignalen führt.

- Eine falsche Einstellung der Stop-Loss-Bedingungen kann zu großen Verlusten führen.

- Auch eine falsche Parametereinstellung kann die Strategieerträge stark beeinflussen.

Lösungen für die entsprechenden Risiken:

- Kombination mit anderen Indikatoren zur Markteinschätzung, um Trades in Seitwärtsmärkten zu vermeiden.

- Hinzufügen von Filtern, um Fehlsignale aufgrund von CCI-Divergenzen zu vermeiden.

- Optimierung und Testen verschiedener Stop-Loss-Bedingungen.

- Auswahl geeigneter Parameterkombinationen durch Backtesting und Optimierung.

Optimierungsmöglichkeiten

Die Strategie kann weiter optimiert werden in:

- Hinzufügen weiterer Indikatoren zur Bildung eines robusteren Handelssystems.

- Testen von Ertragsunterschieden an verschiedenen Wochentagen und Sitzungen.

- Einsatz maschineller Lernmethoden zur Findung optimaler Parameter.

- Anpassung der Parameter an die Eigenschaften verschiedener Produkte.

- Optimierung der Eröffnungs- und Schließbedingungen.

Zusammenfassung

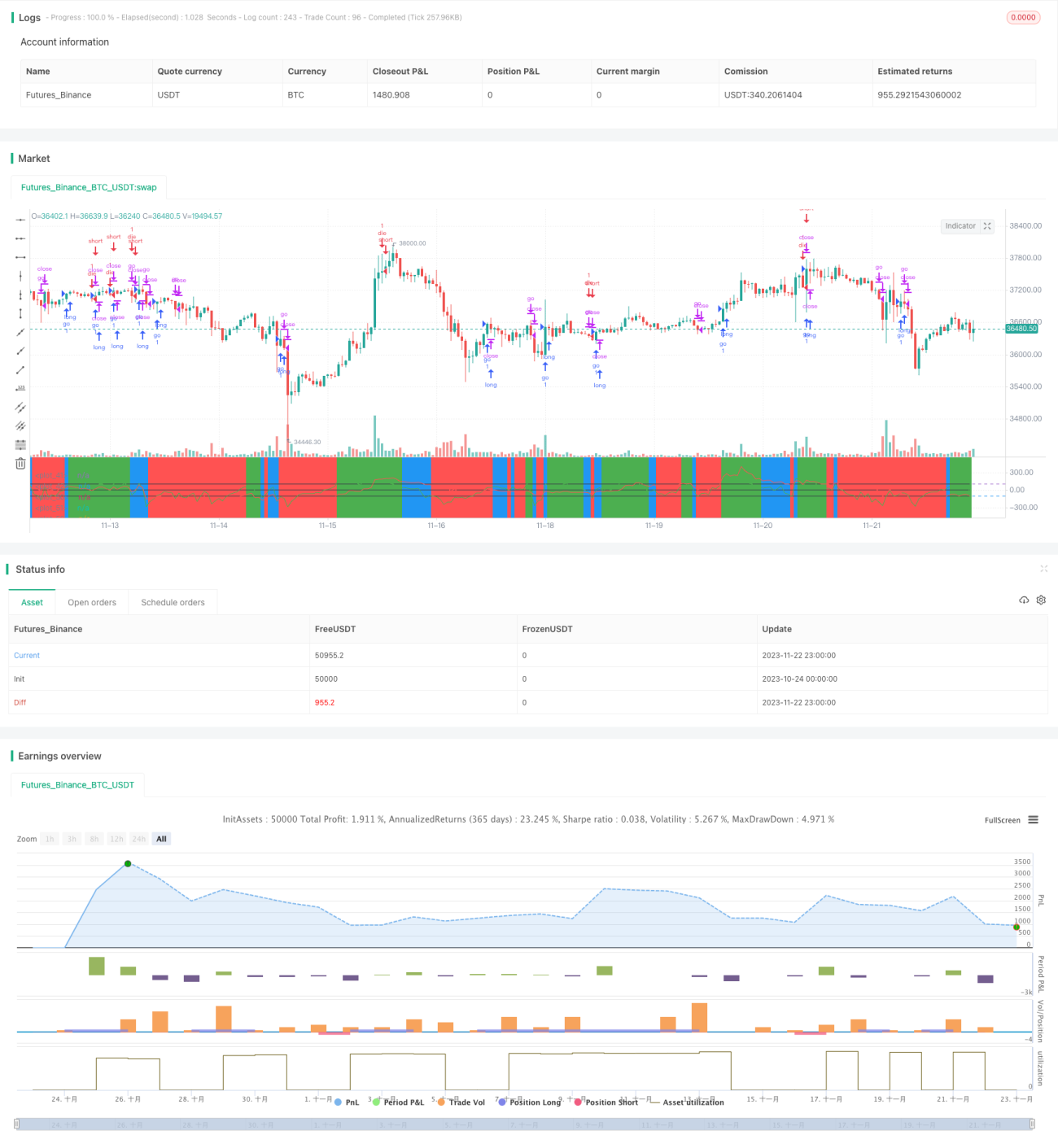

Insgesamt handelt es sich bei dieser Strategie um eine einfache Trendfolgestrategie auf Basis von Durchbrüchen kurz- und langfristiger CCI-Indikatoren. Sie kann Trendrichtungen effektiv erkennen und verfolgen. Gleichzeitig wird das Risiko durch Stop-Loss usw. kontrolliert. Die Strategie ist einfach und praktisch, die Parameter sind flexibel anpassbar und eignet sich als Einstiegsstrategie für den quantitativen Handel. Durch weitere Optimierung und Kombination kann sie zu einem leistungsfähigeren Handelssystem ausgebaut werden.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="my work",calc_on_order_fills=true,currency=currency.USD, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent)

- 1