Strategie für Bollinger-Bänder basierend auf Zeitreihenzerlegung und volumenbasierter Gewichtung

Übersicht

Diese Strategie kombiniert vier technische Indikatoren: Zeitreihenzerlegung, volumengewichteter Durchschnittspreis, Bollinger-Bänder und Delta(OBV-PVT), um eine mehrdimensionale Beurteilung von Preistrends und überkauften/überverkauften Bedingungen zu erreichen.

Strategieprinzip

- Verwendung der Zeitreihenzerlegung, um Rauschen und Periodizität im Preis zu entfernen und eine genauere Trendbeurteilung zu erhalten;

- Basierend auf dieser Trendlinie wird der volumengewichtete neue Preis berechnet;

- Berechnung der prozentualen Bandbreite %B der Bollinger-Bänder des Schlusskurses zur Beurteilung von Überkauft-/Überverkauft-Zuständen;

- Berechnung der prozentualen Bandbreite %B der Änderung Delta(OBV-PVT) des OBV-PVT als Kriterium für die Divergenz von Volumen und Preis;

- Generierung von Handelssignalen basierend auf dem Bullen-/Bären-Crossover der Volumen-Preis-Indikatoren und den Überschreitungen/Rücksetzern der Bollinger-Bänder.

Vorteilsanalyse

- Kombination mehrerer Beurteilungen von Preis, Volumen und statistischen Merkmalen, die Strategie ist robust;

- Die Kombination von %B und Delta(OBV-PVT) ermöglicht eine bessere Beurteilung kurzfristiger Überkauft-/Überverkauft-Phänomene;

- Die Volumen-Preis-Crossover-Signale filtern einige verrauschte Handelspunkte heraus.

Risikoanalyse

- Die Parametereinstellungen sind zu komplex und schwer anzupassen;

- Kurzfristige Seitwärtsbewegungen könnten Verluste erhöhen;

- Die Volumen-Preis-Divergenz kann irreführende Signale nicht vollständig herausfiltern.

Die Strategie kann durch Anpassung der gleitenden Durchschnittsperioden, der Bollinger-Band-Breite und des Risiko-Ertrags-Verhältnisses optimiert werden, um die Handelsfrequenz zu senken und gleichzeitig das Gewinn-Verlust-Verhältnis pro Trade zu verbessern.

Zusammenfassung

Diese Strategie nutzt integriert verschiedene Analysetools wie Zeitreihenzerlegung, Bollinger-Bänder-Indikator und OBV-Indikator. Durch die organische Kombination von Volumen-Preis-Beziehung, statistischen Eigenschaften und Trendbeurteilung ermöglicht sie die Identifizierung kurzfristiger Nachbeben und kann effektiv die Haupttrends des Marktes erfassen. Gleichzeitig bestehen gewisse Risiken, die durch Parameteranpassung optimiert werden müssen, um einen optimalen Zustand zu erreichen.

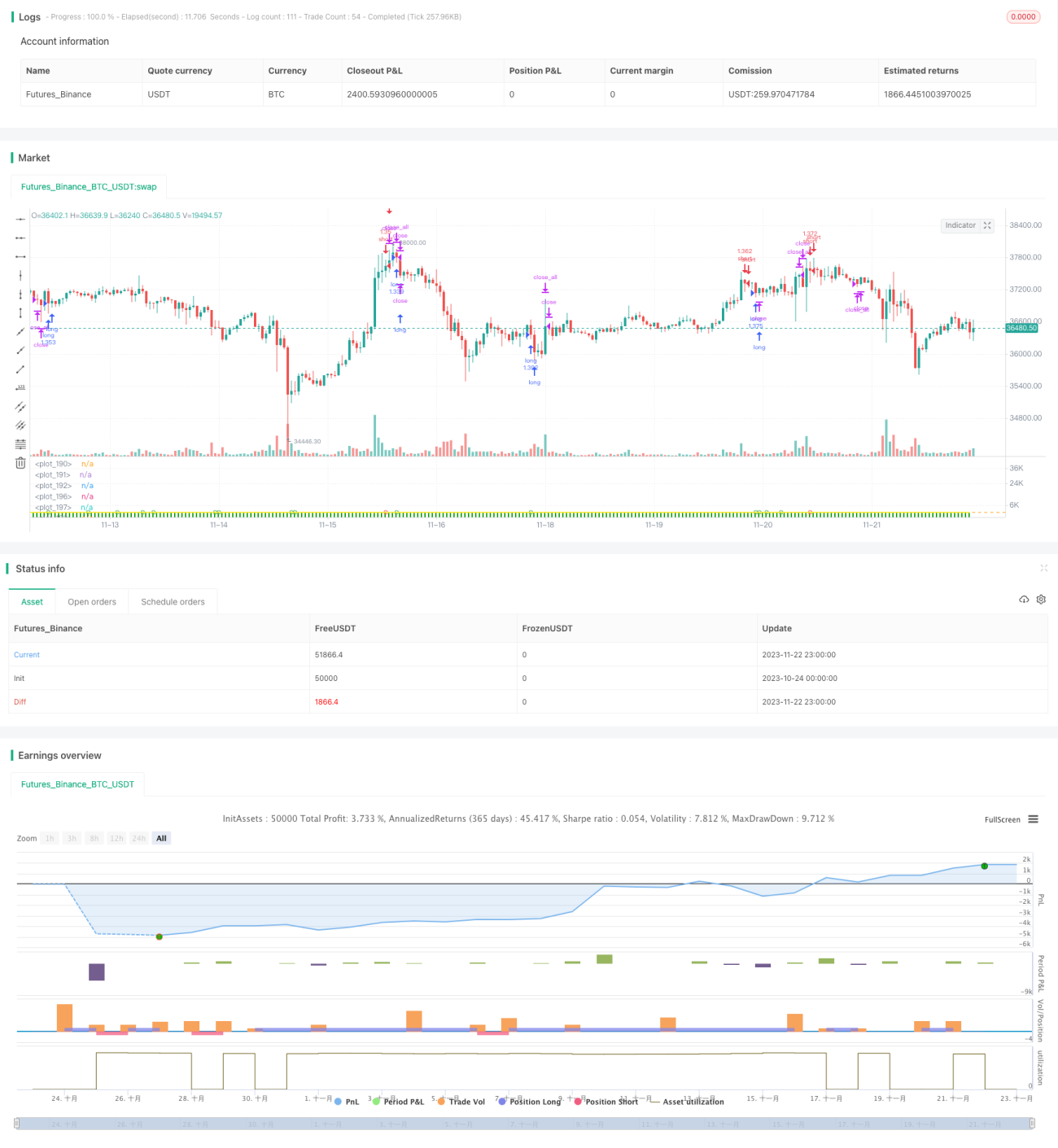

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © oakwhiz and tathal

- 1