Handelsstrategie mit gewichteter Standardabweichung des gleitenden Durchschnitts

Überblick

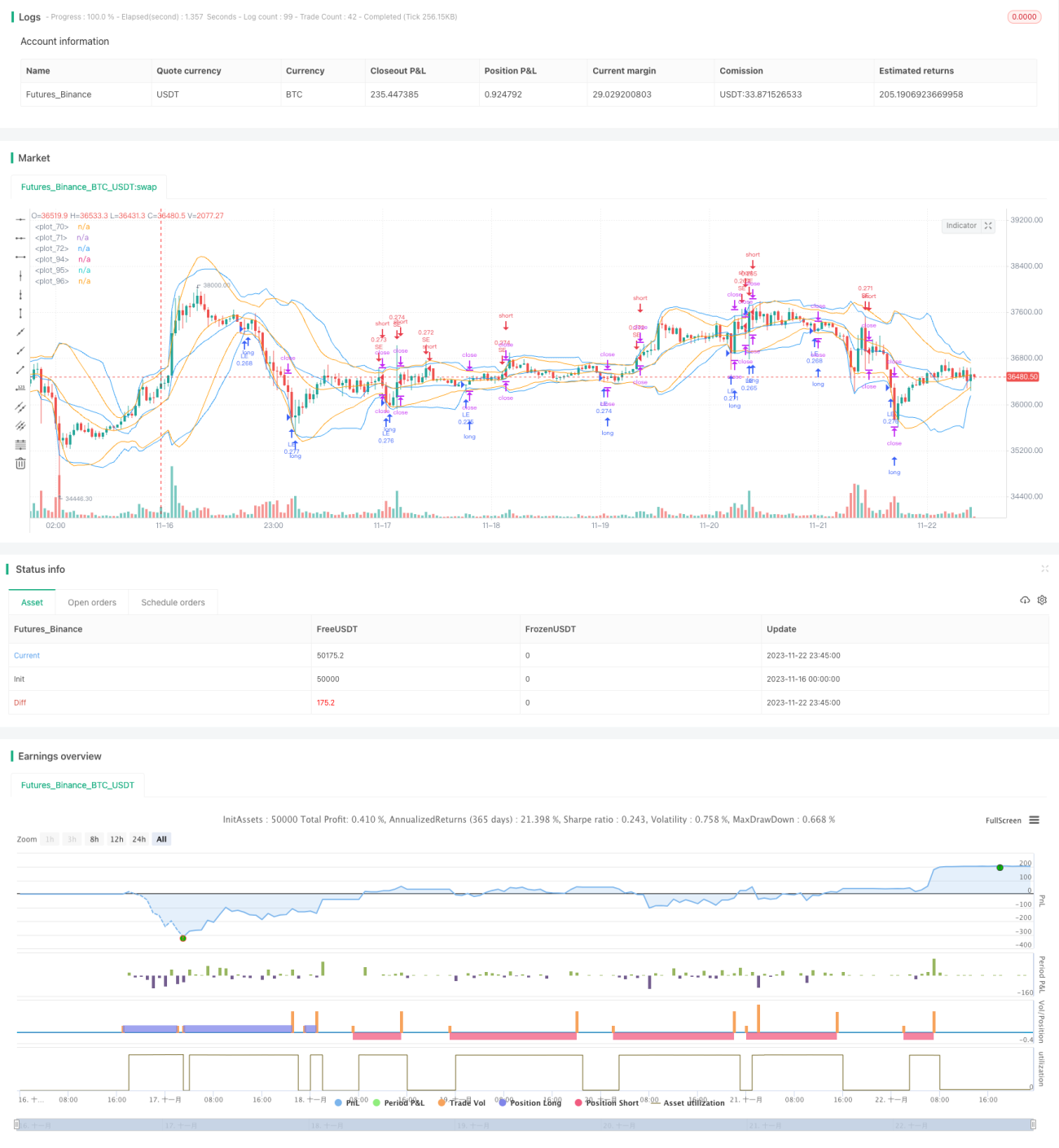

Diese Strategie nutzt den gewichteten Standardabweichungsindikator in Kombination mit gleitenden Durchschnitten, um Trendhandel mit Kryptowährungen umzusetzen. Basierend auf Schlusskursen und Volumina innerhalb eines bestimmten Zeitraums wird ein gewichteter Standardabweichungskanal der Preise berechnet. Wenn der Preis die obere oder untere Grenze des Kanals durchbricht, werden Long- oder Short-Positionen eröffnet. Gleichzeitig werden Stop-Loss- und Take-Profit-Bedingungen festgelegt, um Einzelverluste zu reduzieren.

Strategieprinzip

Im Code sind zwei benutzerdefinierte Funktionen definiert, die die gewichtete Standardabweichung aus Zeitreihen und Arrays berechnen. Die Hauptschritte sind:

- Berechnung des gewichteten Durchschnittspreises basierend auf Schlusskurs und Volumen

- Berechnung der quadrierten Abweichung jeder Kerze vom Durchschnittspreis

- Berechnung der Varianz als den nach Stichprobengröße und Gewichten angepassten Durchschnitt

- Ziehen der Quadratwurzel, um die Standardabweichung zu erhalten

Auf diese Weise erhalten wir einen Kanal, dessen Mitte der gewichtete Durchschnittspreis ist und dessen obere/untere Grenze eine Standardabweichung entfernt liegen. Wenn der Preis die untere Grenze von unten durchbricht, wird long gegangen; wenn er die obere Grenze von oben durchbricht, wird short gegangen.

Vorteile

Der größte Vorteil dieser Strategie liegt in der Kombination von gleitenden Durchschnitten und Volatilitätsanalyse. Der gleitende Durchschnitt zeigt die Markttrendrichtung an, während die Standardabweichung den angemessenen Bereich definiert – beide bestätigen sich gegenseitig, was die Zuverlässigkeit erhöht. Zudem können durch die Gewichtung mit dem Volumen Fehlausbrüche gefiltert werden, sodass tatsächliche Ausbrüche wahrscheinlicher sind.

Die Strategie verfügt außerdem über Stop-Loss- und Take-Profit-Punkte, die helfen, den Trend zu nutzen, ohne dass Verluste durch Umkehrbewegungen zu groß werden – ein entscheidender Punkt, den viele Anfänger nicht beherrschen.

Risikoanalyse

Das Hauptrisiko besteht darin, dass der Markt stark schwanken kann. In diesem Fall schwankt auch der Standardabweichungskanal stark, was die Beurteilung erschwert. Wenn der gewählte Zeitraum zu kurz ist, kann es zudem zu vielen Fehlsignalen aufgrund von Rauschen kommen.

Gegenmaßnahmen: Die Periodenparameter können angepasst werden, um die Kurven zu glätten. Auch die Kombination mit anderen Indikatoren wie dem RSI kann die Bestätigung von Ausbrüchen verbessern.

Optimierungsmöglichkeiten

- Optimierung der Periodenparameter: Testen verschiedener Zeiträume wie 5 Minuten, 15 Minuten, 30 Minuten, um die beste Kombination zu finden

- Optimierung der Stop-Loss/Take-Profit-Verhältnisse: Testen verschiedener Stop- und Zielpunkte, um die optimale Rendite zu erzielen

- Hinzufügen von Filtern: Z.B. Einbeziehung des Volumens, um Verluste durch Fehlausbrüche zu vermeiden

- Einbeziehen von Kerzenindikatoren: Z.B. Bestätigung der Kerzenkörper durch Schlusskursposition, Schattenlängen usw., um Fehler zu reduzieren

Zusammenfassung

Diese Strategie nutzt erfolgreich den gewichteten Standardabweichungsindikator, ergänzt durch gleitende Durchschnitte zur Richtungsbestimmung, um Kryptowährungstrends zu verfolgen. Gleichzeitig helfen sinnvolle Stop-Loss- und Take-Profit-Einstellungen, den Marktrhythmus zu erfassen und übermäßige Verluste durch Umkehrbewegungen zu vermeiden. Durch Parameteranpassung und Mehrfachindikatorbestätigung kann die Strategie weiter optimiert und zu einer zuverlässigen quantitativen Handelsstrategie ausgebaut werden.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © rumpypumpydumpy © cache_that_pass

//@version=4- 1