Doppelte-Gleitende-Durchschnitte-Arbitrage-Strategie

Übersicht

Diese Strategie ist eine Arbitrage-Strategie, die auf der Formation von zwei gleitenden Durchschnitten basiert. Sie kombiniert zwei Unterstrategien: die 123-Form-Umkehr und den begrenzten Volumenelement-Indikator (FVE). Wenn beide gleichzeitig ein Kauf- oder Verkaufssignal geben, wird eine Arbitrage-Operation durchgeführt.

Strategieprinzip

123-Form-Umkehr

Diese Unterstrategie stammt aus Ulf Jensens Buch „Wie ich meine Gewinne an den Futures-Märkten verdreifachte“. Sie gibt Signale unter folgenden Bedingungen:

- Wenn der Schlusskurs zwei Tage in Folge steigt und der 9-Tage-langsame Stochastic-Indikator unter 50 liegt, wird eine Long-Position eröffnet.

- Wenn der Schlusskurs zwei Tage in Folge fällt und der 9-Tage-schnelle Stochastic-Indikator über 50 liegt, wird eine Short-Position eröffnet.

Begrenzter Volumenelement-Indikator (FVE)

Der FVE ist ein reiner Volumenindikator. Er bewertet anhand der Preisschwankungen und des Handelsvolumens, ob Kapital zufließt oder abfließt.

Ein Signal wird ausgelöst, wenn der FVE-Indikator der letzten beiden Balken gleichzeitig steigt oder fällt.

Vorteile

Die Strategie kombiniert zwei Indikatoren zur Bewertung des Markttrends und der Kapitalflüsse, was Fehlsignale effektiv vermeiden kann. Beide Unterstrategien weisen Umkehrmerkmale auf, sodass sie für Arbitrage-Operationen genutzt werden können, um Gewinne zu erzielen.

Zudem deutet das Auftreten der Doppel-gleitenden-Durchschnitts-Formation auf einen gleichgerichteten kurz- und mittelfristigen Trend hin, was eine hohe Stabilität bietet.

Risikoanalyse

Die Strategie ist auf die Formation gleitender Durchschnitte angewiesen. In seitwärts schwankenden Märkten können Fehlsignale zu Verlusten führen. Zudem besteht das häufige Risiko eines Scheiterns der Umkehr.

Durch geeignete Parametereinstellungen kann die Strategie robuster gemacht werden. Auch der Einsatz von Stop-Loss kann das Risiko begrenzen.

Optimierungsansätze

Es können weitere Arten gleitender Durchschnitte getestet werden, um die beste Kombination zu finden. Zusätzlich können andere Hilfsindikatoren wie RSI oder Volatilitätsindikatoren eingeführt werden, um Fehlsignale zu vermeiden.

Darüber hinaus kann untersucht werden, wie die Parameter dynamisch an den Marktzustand angepasst werden können, um die Anpassungsfähigkeit der Strategie zu verbessern. Auch der Einsatz von Algorithmen des maschinellen Lernens und neuronaler Netze zur Selbstanpassung der Parameter ist denkbar.

Zusammenfassung

Die Doppel-gleitende-Durchschnitts-Arbitrage-Strategie kombiniert zwei Indikatoren mit Umkehrlogik, um Risiken teilweise zu vermeiden. Da sie jedoch auf der Formation gleitender Durchschnitte basiert, sind weitere Optimierungen erforderlich, um die Strategie robuster zu machen. Insgesamt bietet die Strategie einen grundlegenden Rahmen für kurzfristige Arbitrage-Geschäfte und ist eine weitere Untersuchung wert.

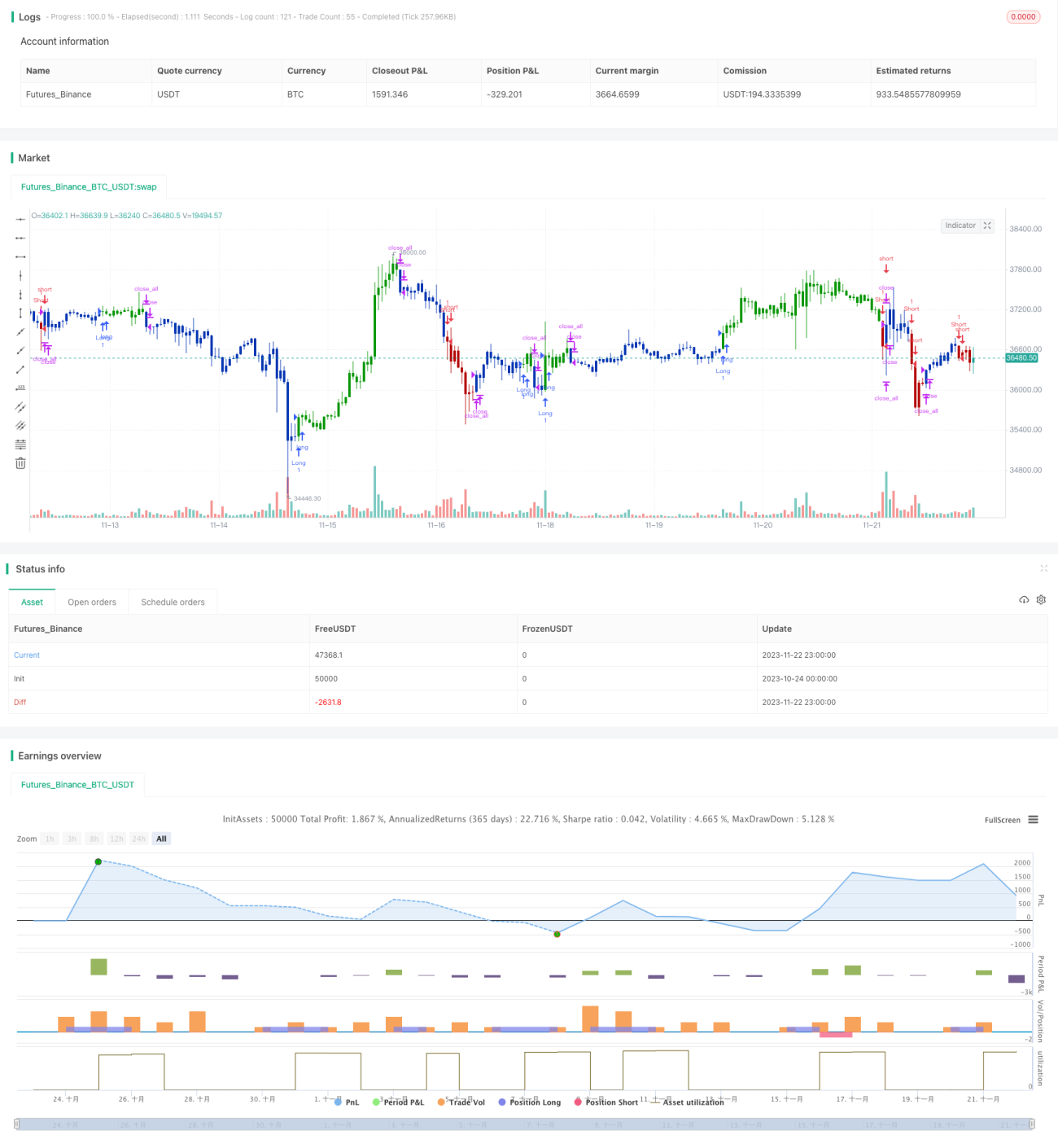

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/08/2020

// This is combo strategies for get a cumulative signal. - 1