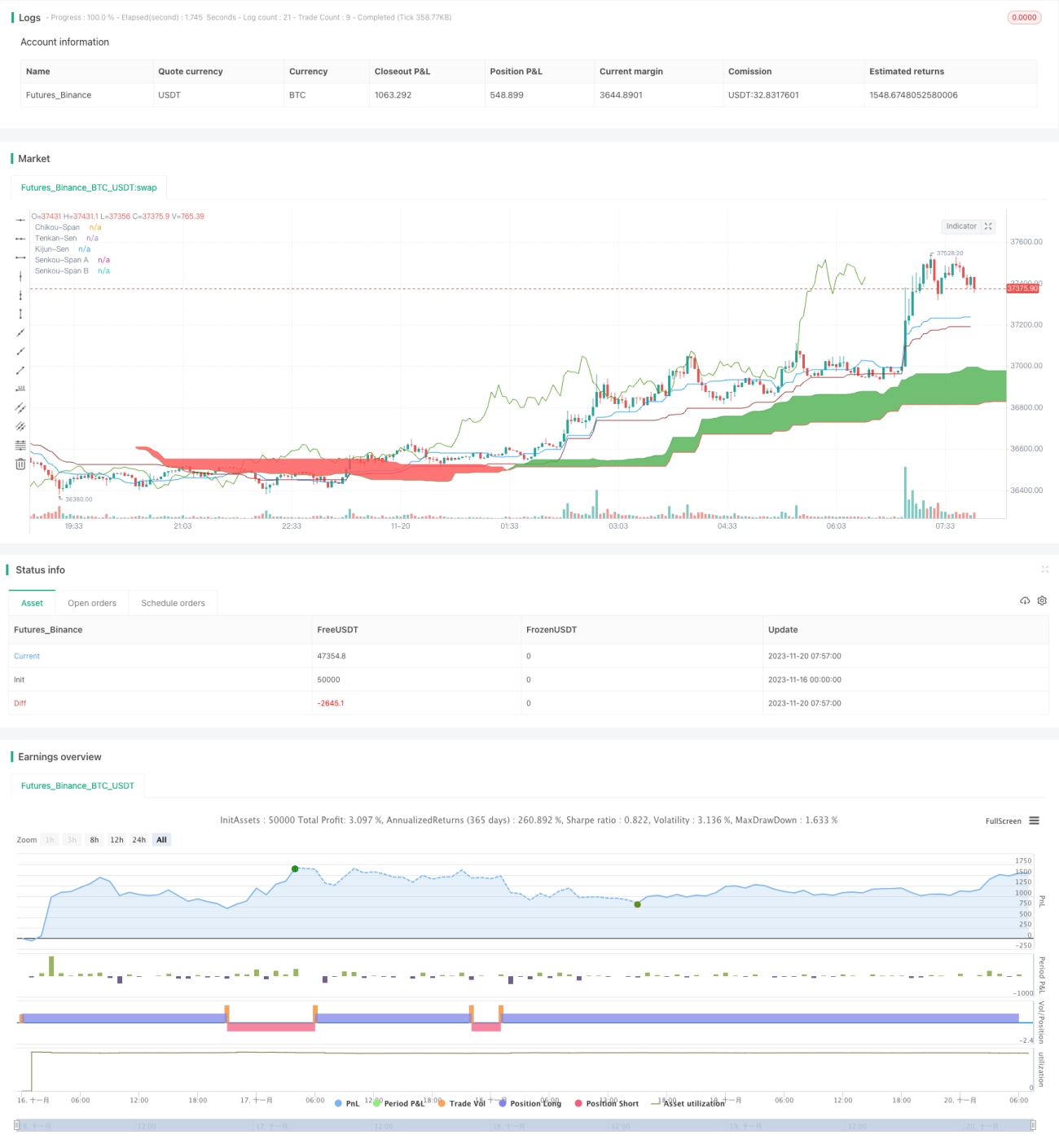

Ichimoku Kinko Hyo Trendfolgestrategie

Übersicht

Die Ichimoku-Gleichgewichtsstrategie ist eine Trendfolgestrategie, die auf dem Ichimoku-Kinko-Hyo-Indikator basiert. Sie kombiniert mehrere Indikatoren, um die Trendrichtung zu identifizieren, geht in einem Bullenmarkt long und in einem Bärenmarkt short, um langfristiges Kapitalwachstum zu erzielen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Ichimoku-Kinko-Hyo-Indikator. Dieser besteht aus der Wendelinie (Tenkan-Sen), der Basislinie (Kijun-Sen), der Vorauslinie (Senkou-Span A), der Vorlauf-Linie (Senkou-Span B) und der Verzögerungslinie (Chikou-Span). Liegt der Kurs über der Wolke, handelt es sich um einen Aufwärtstrend; liegt der Kurs unter der Wolke, um einen Abwärtstrend.

Die Handelssignale der Strategie ergeben sich aus der Kombination folgender Bedingungen:

- Die Wendelinie kreuzt die Basislinie von unten nach oben → Long-Signal

- Die Wendelinie kreuzt die Basislinie von oben nach unten → Short-Signal

- Die Verzögerungslinie durchbricht nach oben → Bestätigung Long

- Die Verzögerungslinie durchbricht nach unten → Bestätigung Short

- Der RSI-Indikator liegt über 50 → Long-Indikator

- Der RSI-Indikator liegt unter 50 → Short-Indikator

- Der Kurs liegt über der Wolke → Aufwärtstrend

- Der Kurs liegt unter der Wolke → Abwärtstrend

Wenn die oben genannten Long-Bedingungen gleichzeitig erfüllt sind, wird long eingestiegen; wenn die Short-Bedingungen gleichzeitig erfüllt sind, wird short eingestiegen.

Vorteilsanalyse

Die Strategie kombiniert Trendfolge mit überkauft-/überverkauft-Indikatoren und kann die Trendrichtung effektiv erkennen. Hauptvorteile:

- Der Ichimoku-Kinko-Hyo-Indikator erkennt mittel- bis langfristige Trends und vermeidet Irreführungen durch kurzfristiges Marktrauschen.

- Die Kombination mit dem RSI-Indikator ermöglicht eine effektive Beurteilung von überkauften/überverkauften Bereichen und verhindert das Verpassen von Umkehrchancen.

- Die Volatilitätsbedingung wird berücksichtigt: Es wird nur bei hoher Volatilität gehandelt, um ineffiziente Trades zu vermeiden.

- Strenge Einstiegs- und Ausstiegsmechanismen minimieren das Risiko.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der Ichimoku-Kinko-Hyo-Indikator hat eine Verzögerung, was zu späten Einstiegszeitpunkten führen kann.

- Die Kombination mehrerer Bedingungen führt zu einer geringen Signalfrequenz, was zu wenigen Trades führen kann.

- Es wird kein Risiko- und Positionsmanagement berücksichtigt, was zu übermäßigen Handelsrisiken führen kann.

Entsprechende Lösungsansätze:

- Verkürzung der Ichimoku-Parameter, um die Sensitivität zu erhöhen.

- Lockerung der Einstiegsbedingungen, um die Handelsfrequenz zu steigern.

- Integration eines Risiko- und Positionsmanagement-Moduls zur Kontrolle des Kapitalanteils pro Trade und der Positionsgröße.

Optimierungsrichtung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Austausch oder Kombination mit anderen Indikatoren wie KDJ, MACD usw., um die Signalquellen zu erweitern.

- Optimierung der Ichimoku-Kinko-Hyo-Parameter zur Steigerung der Sensitivität.

- Integration einer Stop-Loss-Strategie zur Gewinnsicherung und Risikobegrenzung.

- Hinzufügen eines Positionsmanagement-Moduls zur dynamischen Anpassung der Positionsgröße basierend auf dem Kapitalvolumen.

- Hinzufügen eines Futures-Hedging-Moduls zur Steuerung des Long-Hedging-Risikos.

Zusammenfassung

Die Ichimoku-Gleichgewichtsstrategie ist insgesamt eine zuverlässige, robuste Trendfolgestrategie. Sie löst ein wichtiges Problem des Trendtradings – das Gleichgewicht zwischen Trendgenauigkeit und Handelsfrequenz. Durch Parametereinstellungen und Modulerweiterungen besteht weiteres Optimierungspotenzial, sodass sie eine langfristig einsetzbare Strategie darstellt.

- 1