Momentum-Analyse Ichimoku-Wolken-Blitz-Handelsstrategie

Überblick

Die Momentum-basierte Ichimoku-Kumo-Blitzhandelsstrategie ist eine schnelllebige Handelsmethode, die die Komponenten des Ichimoku-Wolken-Indikators nutzt, jedoch mit Parametern, die für ein 5-Minuten-Zeitfenster optimiert sind. Ziel der Strategie ist es, von häufigen, aber ausgeprägteren kleinen Kursbewegungen zu profitieren.

Strategieprinzip

Die Strategie verwendet Tenkan-Sen, Kijun-Sen und die Kumo als Momentum- und Trendsignale. Im Einzelnen:

- Tenkan-Sen: Stellt den Mittelpunkt des höchsten und niedrigsten Kurses der letzten 9 Perioden dar und dient zur Beurteilung des Momentums.

- Kijun-Sen: Spiegelt den Mittelpunkt des höchsten und niedrigsten Kurses der letzten 26 Perioden wider und zeigt den längerfristigen Preistrend an.

- Kumo (Wolke): Zeichnet vordefinierte Unterstützungs- und Widerstandsniveaus für die nächsten 26 Perioden und repräsentiert die allgemeine Marktstimmung.

Eine Long-Position wird eröffnet, wenn Tenkan-Sen über Kijun-Sen kreuzt und der Schlusskurs über beiden Seiten der Kumo liegt. Die Short-Entry-Bedingungen sind umgekehrt.

Eine Long-Position wird geschlossen, wenn Tenkan-Sen unter Kijun-Sen fällt oder der Kurs unter die Kumo fällt. Die Short-Exit-Bedingungen sind umgekehrt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie besteht darin, dass der Ichimoku-Wolken-Indikator klare und intuitive Momentum- und Trendsigmente liefert. In Kombination mit strengen Risikomanagementregeln können Verluste schnell begrenzt und Gewinne laufen gelassen werden – die Grundlage einer erfolgreichen Blitzhandelsstrategie.

Darüber hinaus können durch die Akkumulation vieler kleiner gewinnbringender Trades letztendlich beachtliche Gesamterträge erzielt werden.

Risikoanalyse

Blitzhandelsstrategien, einschließlich dieser, erfordern schnelle Entscheidungen, sind oft auf automatisierte Systeme angewiesen und anfälliger für Transaktionskosten. Daher eignet sich diese Strategie eher für erfahrene Händler oder diejenigen, die den Markt eng überwachen und Trades schnell ausführen können.

Zudem können sich kleine Verluste bei fehlendem rechtzeitigem Stopp zu großen Verlusten anhäufen.

Optimierungsmöglichkeiten

Die Strategie kann durch Anpassung der Periodenlängen von Tenkan-Sen und Kijun-Sen optimiert werden, um sich an unterschiedliche Marktbedingungen anzupassen. Beispielsweise können die Perioden in volatileren Märkten verkürzt und in trendstärkeren Märkten verlängert werden.

Darüber hinaus können verschiedene Parameterkombinationen getestet werden, um die optimalen Einstellungen zu finden. Es können beispielsweise unterschiedliche Zeitrahmen wie 5, 15 oder 30 Minuten getestet werden.

Schließlich kann die Strategie durch die Kombination mit anderen Indikatoren verbessert werden. So kann beispielsweise der Momentum-Indikator zur Beurteilung der Trendstärke oder der ATR-Indikator zur Festlegung des Stop-Loss-Bereichs herangezogen werden.

Zusammenfassung

Die Momentum-basierte Ichimoku-Kumo-Blitzhandelsstrategie nutzt den Ichimoku-Wolken-Indikator zur Identifizierung von Trend- und Momentumänderungen und fängt kurzfristige Schwankungen auf Stunden- und Minutenebene ein. Sie zeichnet sich durch eine hohe Handelsfrequenz und geringe Einzelgewinne aus. Der größte Vorteil liegt in der klaren und intuitiven Darstellung des Ichimoku-Indikators, der in Kombination mit strengen Stopp-Regeln relativ sichere und stabile Erträge ermöglicht. Als Blitzhandelsstrategie birgt sie jedoch das Risiko, dass sich kleine Verluste zu größeren Verlusten summieren, weshalb sie nur für erfahrene Händler geeignet ist, die den Markt eng überwachen können. Durch kontinuierliches Testen und Optimieren der Parameter kann die Strategie verbessert werden.

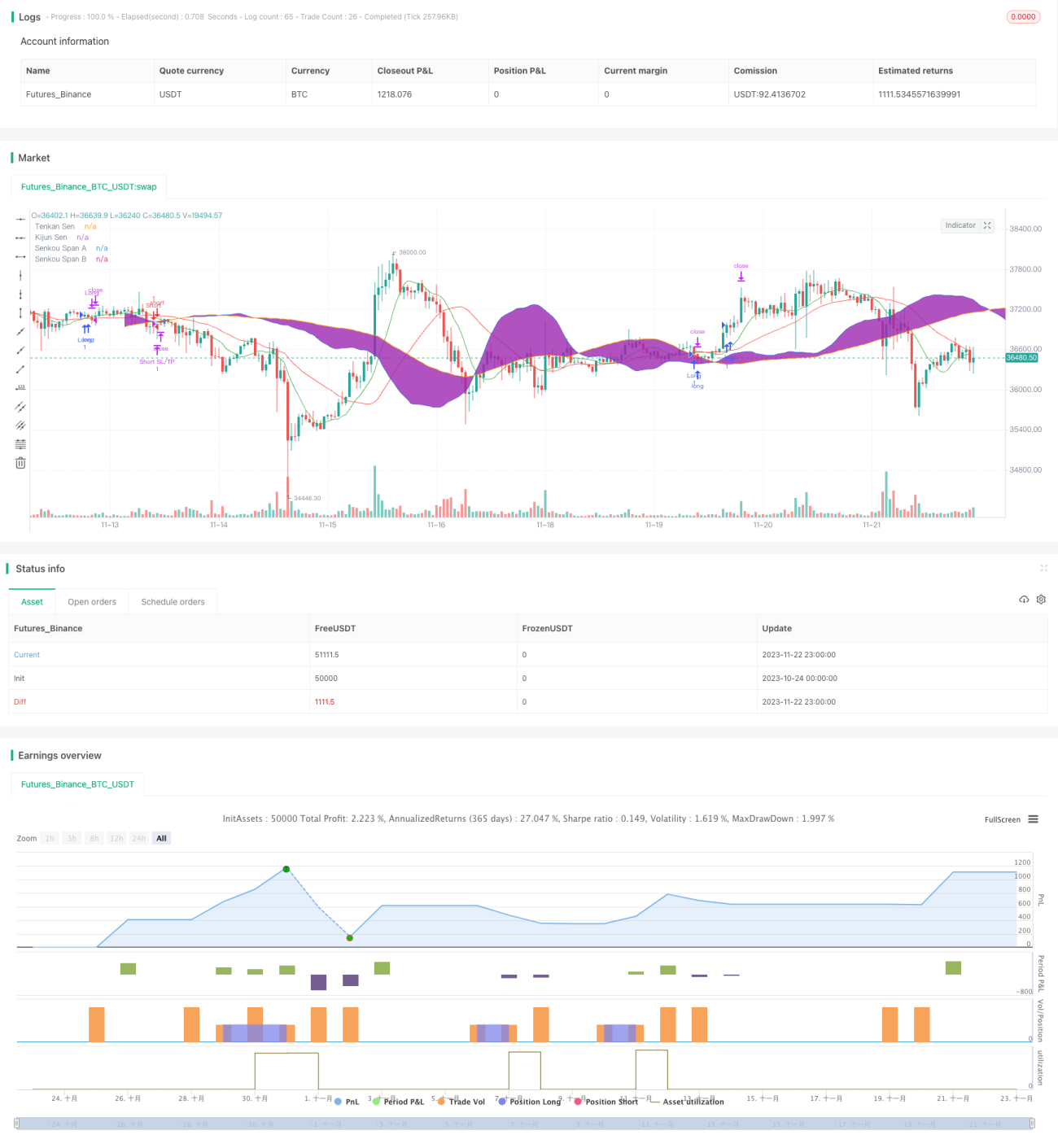

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1