Reversal-Catching-Strategie

Überblick

Die Reverse-Capture-Strategie ist eine gegenläufige Handelsstrategie, die den Volatilitätsindikator Bollinger-Bänder mit dem Momentumindikator RSI kombiniert. Sie legt die Bollinger-Bänder sowie die überkauften/überverkauften Zonen des RSI als Signale fest und sucht nach Wendepunkten im Trend, um Umkehrchancen zu nutzen.

Strategieprinzip

Die Strategie verwendet die Bollinger-Bänder als primären technischen Indikator und ergänzt sie mit Momentumindikatoren wie dem RSI, um Handelssignale zu validieren. Die konkrete Logik ist wie folgt:

- Bestimmung der übergeordneten Trendrichtung (bullish oder bearish). Hierzu wird ein Goldenes Kreuz / Todeskreuz des 50-Tage-EMA mit dem 21-Tage-EMA verwendet.

- In einem Abwärtstrend: Wenn der Kurs die untere Bollinger-Band-Linie nach oben durchbricht und der RSI-Indikator gerade erst aus dem überverkauften Bereich heraussteigt und ein Goldenes Kreuz bildet, deutet dies auf eine Bodenbildung im überverkauften Bereich hin und wird als Kaufsignal gewertet.

- In einem Aufwärtstrend: Wenn der Kurs die obere Bollinger-Band-Linie nach unten durchbricht und der RSI-Indikator gerade erst aus dem überkauften Bereich zurückfällt und ein Todeskreuz bildet, deutet dies auf einen beginnenden Rückgang im überkauften Bereich hin und wird als Verkaufssignal gewertet.

- Die Kauf- und Verkaufssignale müssen gleichzeitig erfüllt sein, um Fehlsignale zu vermeiden.

Vorteile

Die Strategie bietet folgende Vorteile:

- Durch die Kombination von Volatilitäts- und Momentumindikatoren sind die Signale relativ zuverlässig.

- Gegenläufiger Handel birgt geringeres Risiko und eignet sich für kurzfristige Trades.

- Die Regeln sind klar definiert und leicht für den automatisierten Handel umsetzbar.

- Die Einbindung der Trendrichtung verhindert willkürliche Positionseröffnungen in Seitwärtsmärkten.

Risikoanalyse

Die Strategie birgt jedoch auch folgende Risiken:

- Risiko von Fehlsignalen beim Durchbrechen der Bollinger-Bänder; dies muss durch den RSI-Indikator gefiltert werden.

- Risiko eines fehlgeschlagenen Reversals; ein rechtzeitiger Stop-Loss ist notwendig.

- Risiko einer falschen Timing des Umkehrzeitpunkts; es kann zu vorzeitigem Einstieg oder zum Verpassen des optimalen Punkts kommen.

Zur Kontrolle dieser Risiken können Stop-Loss-Positionen festgelegt werden, um das Risiko zu begrenzen, sowie Parameter optimiert werden (z. B. Bollinger-Band-Perioden oder RSI-Einstellungen).

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

- Optimierung der Bollinger-Band-Parameter: Anpassung der Periodenlänge und der Standardabweichung, um die beste Parameterkombination zu finden.

- Optimierung der gleitenden Durchschnitte: Bestimmung der optimalen Periodenlänge für die Trendbestimmung.

- Anpassung der RSI-Parameter: Suche nach dem optimalen Bereich für überkaufte/überverkaufte Zonen.

- Hinzufügen weiterer Indikatoren wie KDJ, MACD usw., um die Einstiegsbegründung zu erweitern.

- Einsatz von Machine-Learning-Algorithmen, um mithilfe von KI automatisch optimale Parameter zu finden.

Zusammenfassung

Die Reverse-Capture-Strategie ist insgesamt eine effektive kurzfristige Handelsstrategie. Durch die Kombination von Trendbestimmung und Umkehrsignalen filtert sie Fehlsignale in Seitwärtsmärkten und vermeidet gleichzeitig Gegenpositionen zum Trend in trendstarken Märkten, sodass das Risiko kontrollierbar bleibt. Durch kontinuierliche Optimierung von Parametern und Modellen lässt sich die Strategieleistung weiter verbessern.

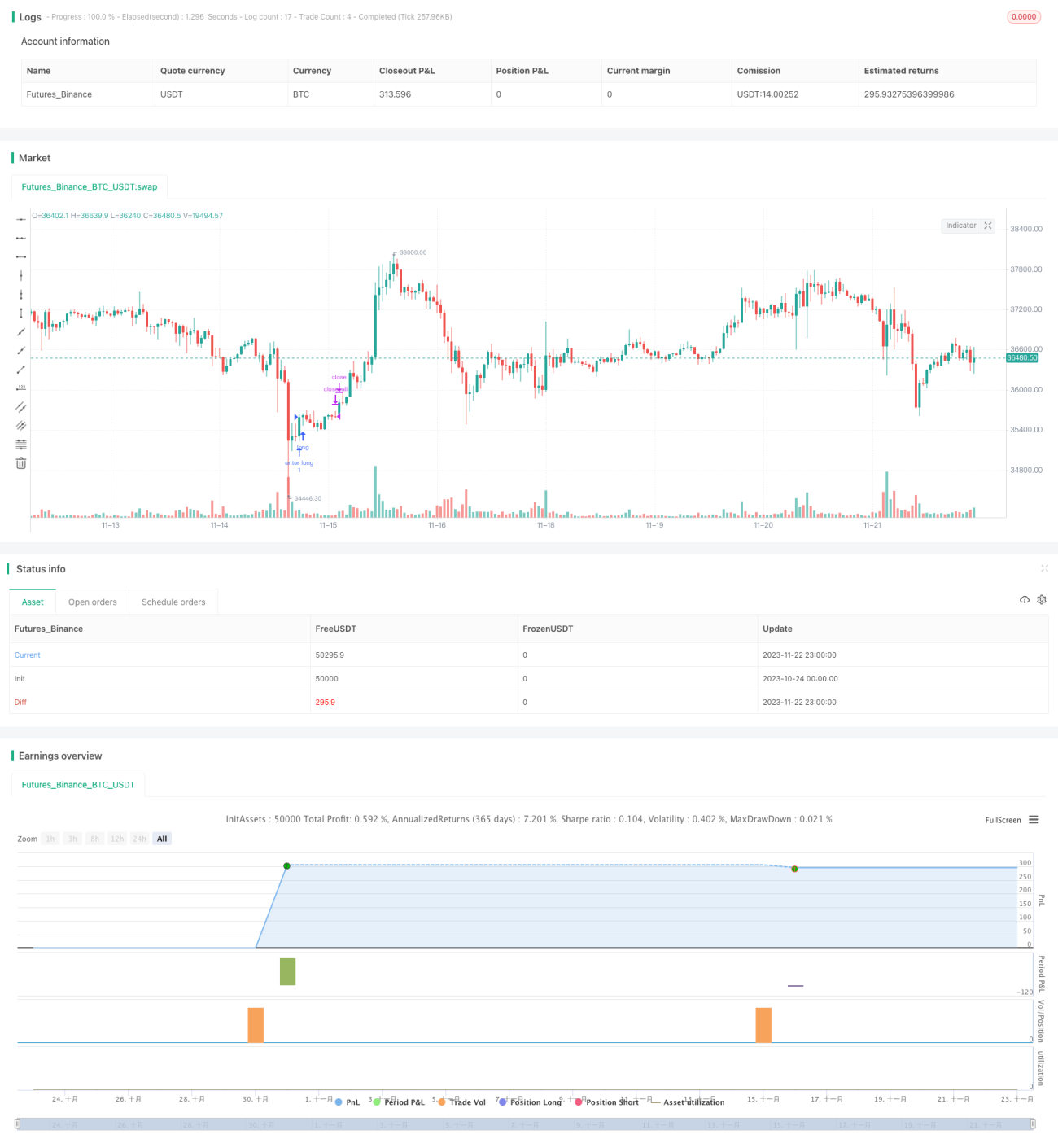

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This is an Open source work. Please do acknowledge in case you want to reuse whole or part of this code.

// Please see the documentation to know the details about this.

//@version=5- 1