Eine schnelle RSI-Gap-Strategie für Kryptowährungen

Überblick:

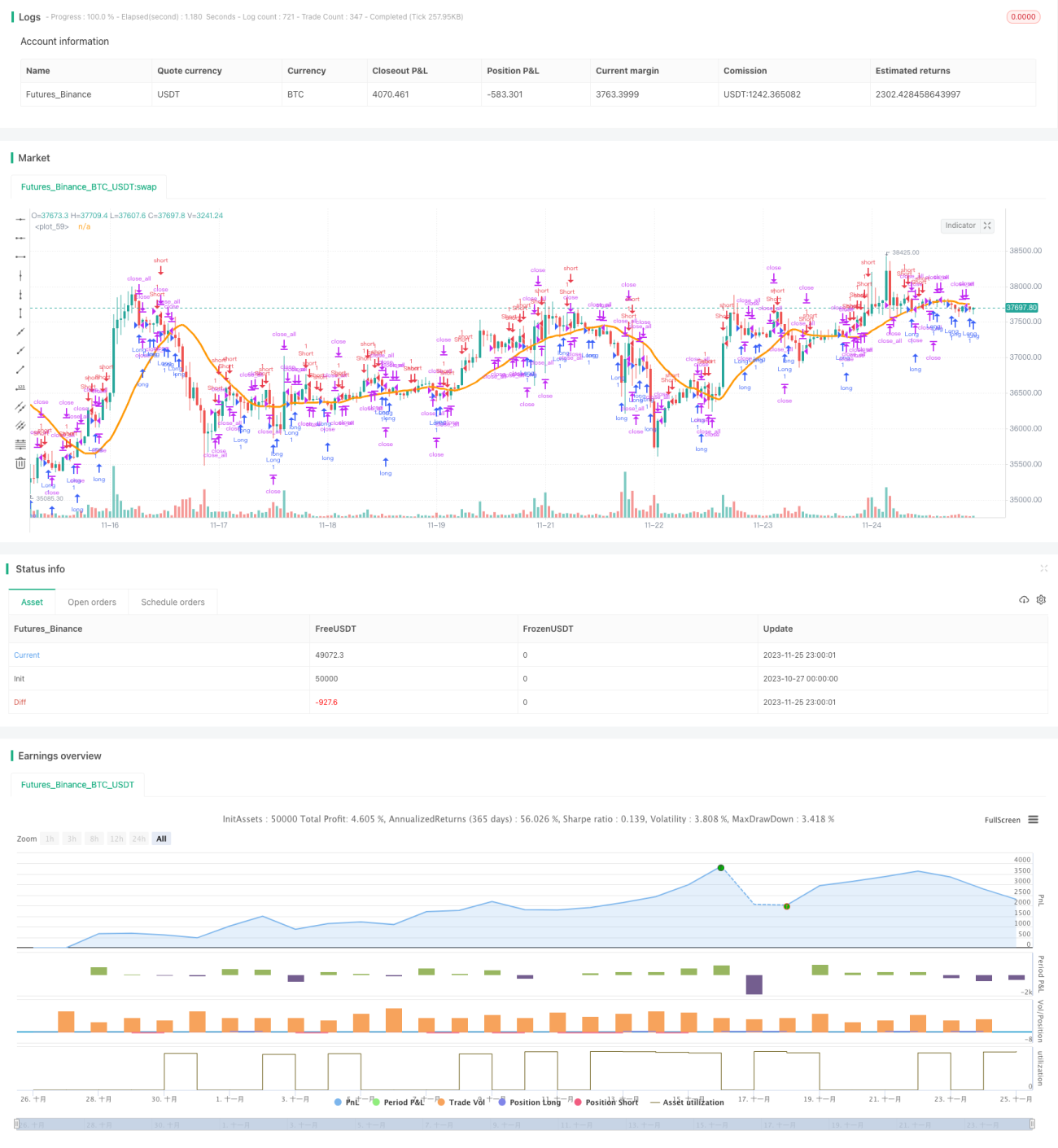

Diese Strategie ist eine auf Kryptowährungen angewendete schnelle RSI-Gap-Handelsstrategie. Sie nutzt gleichzeitig den schnellen RSI-Indikator und die Gap-Kerzenstrategie, um Handelsmöglichkeiten zu identifizieren.

Strategieprinzip:

Die Strategie verwendet gleichzeitig zwei Hauptindikatoren: den schnellen RSI und Gap-Kerzen.

Zunächst wird ein schneller RSI-Indikator mit nur 7 Kerzen berechnet. Dieser RSI ist empfindlicher und kann überkaufte/überverkaufte Zustände schnell erfassen. Die RSI-Obergrenze wird auf 70, die Untergrenze auf 30 gesetzt. Ein RSI über 70 gilt als überkauft, unter 30 als überverkauft.

Zweitens werden Gap-Kerzen erkannt. Ein Gap liegt vor, wenn der Eröffnungskurs im Vergleich zum Schlusskurs des Vortages eine deutliche Lücke aufweist. Gaps sind ein Zeichen hoher Volatilität und deuten auf mögliche Trendumkehrungen hin.

Wenn eine Abwärts-Gap-Kerze erkannt wird und der schnelle RSI-Indikator überverkauft anzeigt, wird eine Long-Position eröffnet. Wenn eine Aufwärts-Gap-Kerze erkannt wird und der schnelle RSI-Indikator überkauft anzeigt, wird eine Short-Position eröffnet.

Zusätzlich setzt die Strategie einen SMA (gleitender Durchschnitt) und einen Min-Max-Indikator als Filter ein, um Fehlsignale zu vermeiden. Nur wenn die Filter erfüllt sind, wird ein echtes Handelssignal ausgelöst.

Vorteilsanalyse:

Der größte Vorteil dieser Strategie ist die Erfassung schneller überkaufter/überverkaufter Zustände sowie Gap-Umkehrchancen. Sie eignet sich besonders für den volatilen Kryptowährungsmarkt und kann schnelle Wendepunkte nutzen. Im Vergleich zu einem herkömmlichen RSI ist der schnelle RSI empfindlicher und an den Hochfrequenzhandel mit Kryptowährungen angepasst. Die Hinzunahme des Min-Max-Indikators und des SMA-Filters reduziert zudem Fehlsignale und erhöht die Stabilität der Strategie.

Risikoanalyse:

Die Strategie ist hauptsächlich vier Risiken ausgesetzt:

- Der schnelle RSI-Indikator ist zu empfindlich eingestellt, was zu einer Vielzahl von Fehlsignalen führen kann.

- Ein Gap könnte lediglich eine normale Preisschwankung sein, keine echte Umkehr; die Strategie könnte dann auf einen Stop-Loss stoßen.

- In ruhigen Marktphasen kann es zu längerem Leerlauf der Positionen kommen.

- Eine falsche Einstellung der Parameter (z. B. Länge des Min-Max-Indikators) kann die Signale verwässern und die Effizienz mindern.

Entsprechend können folgende Methoden die Risiken reduzieren:

- Anpassung der Parameter des schnellen RSI, z. B. Erhöhung der RSI-Periode.

- Verwendung eines Trailing-Stop-Loss, um Gewinne zu sichern und Verluste durch Gap-Verfolgung zu vermeiden.

- Optimierung der Strategiebeteiligung, um bei geringer Volatilität die Beteiligung zu steuern.

- Wiederholtes Testen und Optimieren der Parameter, um die besten Parameter für die Strategieeffektivität zu finden.

Optimierungsmöglichkeiten:

Die Optimierung dieser Strategie kann in folgenden Bereichen erfolgen:

- Erkundung anderer Preisindikatoren wie MACD, KDJ in Kombination mit Gaps, um die Signalgenauigkeit zu erhöhen.

- Hinzufügen adaptiver Stop-Loss-Einstellungen, die sich automatisch an die Marktvolatilität anpassen.

- Kombination mit Volumenindikatoren wie OBV, um Gap-Bestätigungssignale zu prüfen und Trendumkehrungen zu bestätigen.

- Optimierung der Länge und Parameter der Filter, um die beste Parameterkombination zur Reduzierung von Fehlsignalen zu finden.

- Untersuchung der Anpassungsfähigkeit der Strategieparameter an verschiedene Kryptowährungen, um präzisere Parameter festzulegen.

Durch diese Optimierungen können Stabilität, Anpassungsfähigkeit und Zuverlässigkeit der Strategie verbessert werden.

Zusammenfassung:

Die schnelle RSI-Gap-Strategie ist eine effiziente Handelsstrategie, die speziell für volatile Kryptowährungsmärkte entwickelt wurde. Sie kombiniert die Empfindlichkeit des schnellen RSI-Indikators mit der Prognosefähigkeit von Gap-Kerzen. Durch kontinuierliche Tests und Optimierungen kann die Fähigkeit der Strategie, schnelle Marktumkehrungen zu nutzen, weiter verbessert werden, um langfristig stabile Erträge im volatilen Kryptowährungsmarkt zu erzielen.

- 1