Dynamische beidseitige Nachkaufstrategie

Überblick

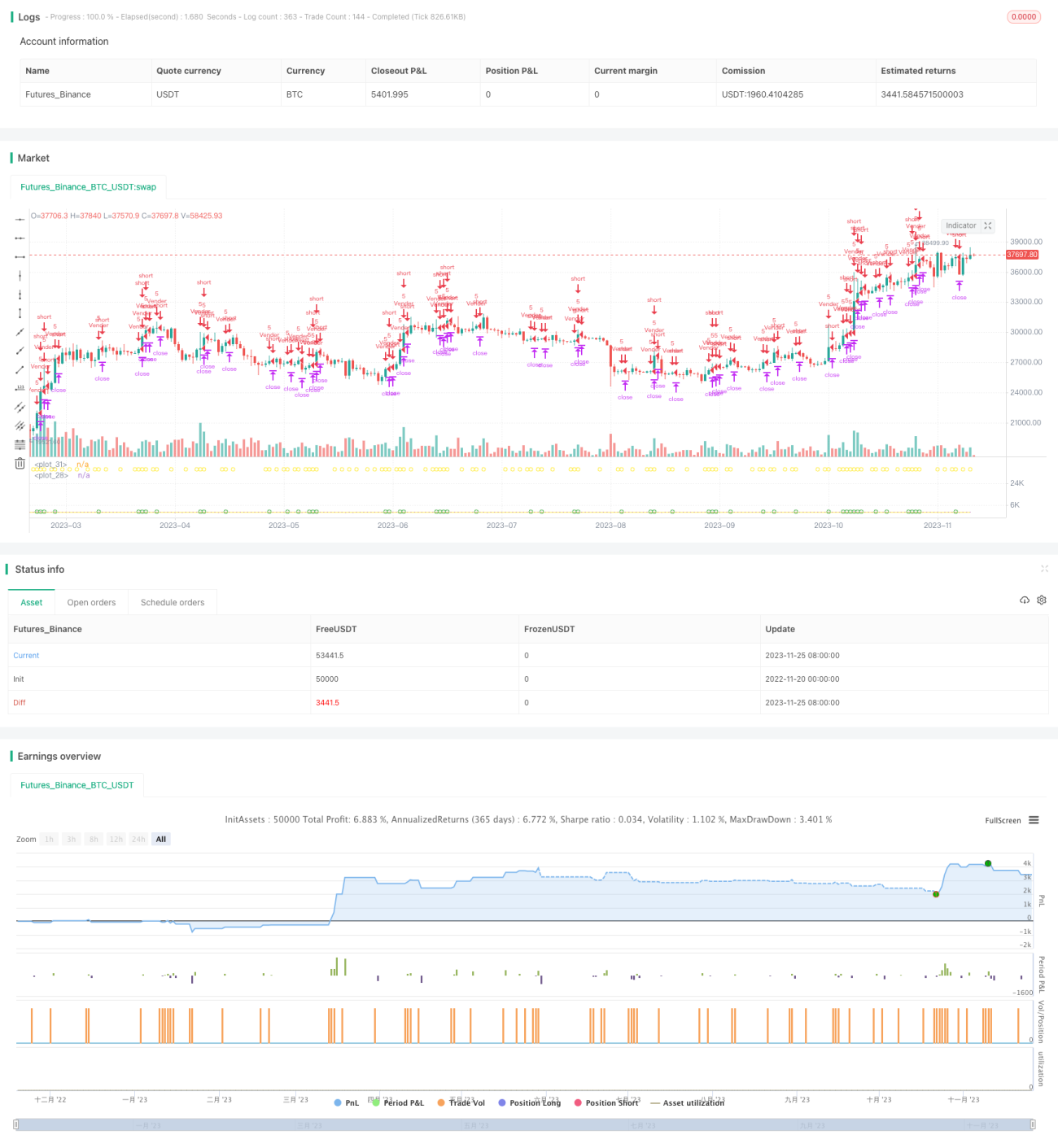

Dies ist eine Strategie zur bidirektionalen Positionseröffnung mithilfe von starken Durchbruchssignalen in beide Marktrichtungen. Sie eröffnet eine Position in die Richtung, in der zwei aufeinanderfolgende starke Kerzen auftreten, und setzt dann Take-Profit und Stop-Loss zur Risikokontrolle.

Strategieprinzip

Die Strategie basiert auf zwei starken Kerzen-Signalen zur Bestimmung der Marktrichtung. Konkret berechnet sie die prozentuale Veränderung jeder Kerze. Übersteigt die Veränderung zweier aufeinanderfolgender Kerzen den vom Benutzer festgelegten Schwellenwert (z. B. 6 %), wird diese Richtung als stark eingestuft und die dritte Kerze wird als Long-/Short-Position eröffnet.

Long-Bedingung: Der Schlusskurs zweier aufeinanderfolgender Kerzen steigt um mehr als 6 % gegenüber dem vorherigen Schlusskurs.

Short-Bedingung: Der Schlusskurs zweier aufeinanderfolgender Kerzen fällt um mehr als 6 % gegenüber dem vorherigen Schlusskurs.

Nach der Eröffnung werden Take-Profit- und Stop-Loss-Abstände zur Risikobegrenzung festgelegt. Der Take-Profit-Abstand wird vom Benutzer eingegeben, der Stop-Loss-Abstand ist ein Vielfaches des Eröffnungskurses (z. B. 8-fach).

Die Strategie verfügt zudem über ergänzende Funktionen zur Risikokontrolle, wie z. B. die Beschränkung der Eröffnungszeiten auf bestimmte Zeitfenster und die Festlegung eines maximalen Verlustbetrags.

Vorteilsanalyse

Dies ist eine relativ stabile und zuverlässige bidirektionale Handelsstrategie. Hauptvorteile:

-

Durch den bidirektionalen Handel können sowohl bei steigenden als auch bei fallenden Märkten Gewinne erzielt werden, was die Stabilität erhöht.

-

Die Trendbestimmung anhand zweier starker Signale filtert Rauschen effektiv heraus und führt zu qualitativ hochwertigen Positionen.

-

Die Take-Profit- und Stop-Loss-Einstellungen sind sinnvoll und fördern die Risikokontrolle bei begrenztem Verlustpotenzial.

-

Die ergänzenden Funktionen wie Zeitsteuerung und maximaler Verlustbetrag tragen zur guten Risikobegrenzung bei.

-

Die Strategie ist einfach und klar in der Logik und daher leicht im Live-Handel zu validieren und zu optimieren.

Risikoanalyse

Die Hauptrisiken der Strategie sind:

-

In Seitwärtsmärkten können leicht Stop-Loss-Verluste auftreten. Eine Anpassung des ersten Signalparameters kann die Signalqualität verbessern.

-

Die Wahrscheinlichkeit von drei extrem starken Kerzen ist gering, sodass die Handelsmöglichkeiten begrenzt sein können. Eine Senkung des Parameters wäre möglich, jedoch auf Kosten der Signalqualität.

-

Irrationales Verhalten aufgrund unerwarteter Ereignisse kann zu Verlusten führen, die den Stop-Loss-Abstand überschreiten. Dies kann durch die zusätzliche Begrenzung des Maximalverlusts abgefedert werden.

-

Bei der Umsetzung des bidirektionalen Handels ist auf das Money-Management zu achten. Eine ungleichmäßige Kapitalverteilung kann dazu führen, dass das Konto nur Gewinne, aber keine Verluste ausweist.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Optimierung der Logik des ersten Signals zur Verbesserung der Signalqualität. Zusätzliche Faktoren wie Volumenänderungen oder Volatilität könnten einbezogen werden.

-

Optimierung der Take-Profit- und Stop-Loss-Standards. Die Parameter können an unterschiedliche Märkte angepasst werden, um ein besseres Risiko-Ertrags-Verhältnis zu erzielen. Der Stop-Loss-Abstand könnte auch als dynamischer Stop-Loss ausgeführt werden.

-

Hinzufügen weiterer Risikokontrollmodule, z. B. maximaler Tagesverlust oder maximaler aufeinanderfolgender Verlust, um eine effiziente Kapitalnutzung bei gleichzeitiger Sicherheit zu gewährleisten.

-

Optimierung des Kapitaleinsatzverhältnisses, um eine ausgewogenere Verteilung der Mittel auf Long- und Short-Positionen zu erreichen und zu verhindern, dass nur Gewinne erzielt werden.

-

Für verschiedene Handelsinstrumente sollten unterschiedliche Parametersätze im Backtest optimiert werden, um die Anpassungsfähigkeit zu erhöhen.

Zusammenfassung

Diese Strategie ist eine relativ robuste bidirektionale Positionseröffnungsstrategie. Sie bietet eine hohe Signalqualität und eine gewisse Risikokontrollfähigkeit. Das Optimierungspotenzial ist groß, sodass die Gewinnstabilität weiter verbessert werden kann. Die Strategie eignet sich für mittel- bis langfristige Trendmärkte, kann aber auch in Seitwärtsmärkten Gelegenheiten nutzen.

- 1