KST-Indikator-Gewinnstrategie

Übersicht

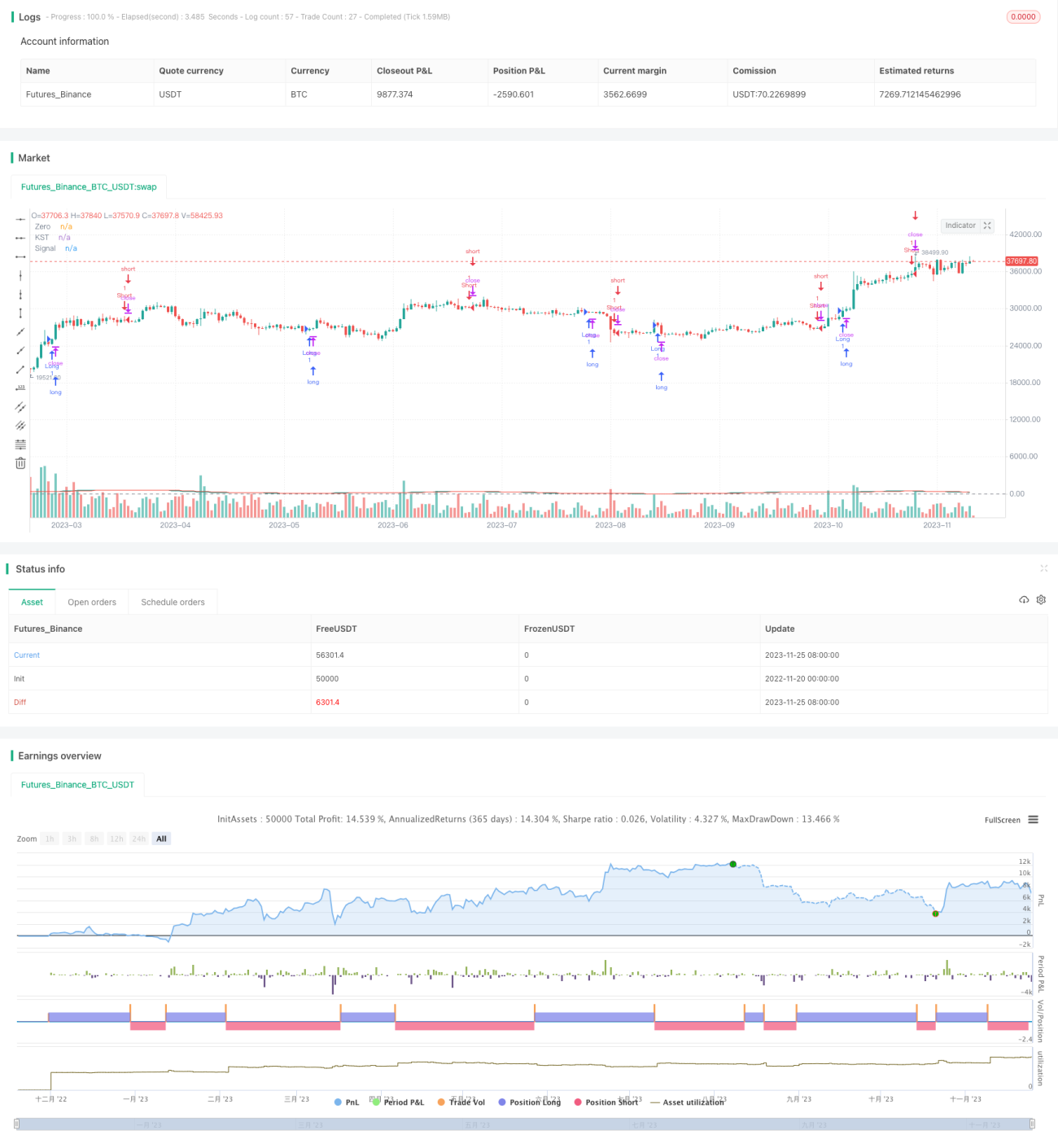

Die KST-Indikator-Gewinnstrategie ist eine Aktienauswahlstrategie, die auf den 30-Minuten-Zyklus von SPY angewendet wird. Die Strategie nutzt die bullischen und bärischen Überschneidungen des KST-Indikators, um Ein- und Ausstiegszeitpunkte zu bestimmen.

Funktionsweise der Strategie

Die Strategie basiert hauptsächlich auf dem KST-Indikator. Der KST-Indikator setzt sich aus folgenden Komponenten zusammen:

- Vier ROC-Kurven (Rate of Change) mit unterschiedlichen Längen von 11, 15, 20 und 33.

- Anwendung einer SMA-Glättung (Simple Moving Average) mit den Längen 9, 14, 8 und 15 auf die oben genannten ROC-Kurven.

- Gewichtete Summe der vier geglätteten ROC-Kurven, wobei die Gewichte 1, 2, 3 und 4 betragen.

- Anwendung einer SMA mit der Länge 9 auf die endgültige KST-Kurve, um die Signal-Kurve zu erhalten.

Basierend auf dem Goldenen Kreuz (KST überquert die Signal-Linie von unten) und dem Death Cross (KST unterquert die Signal-Linie von oben) werden Kauf- und Verkaufssignale bestimmt:

- KST kreuzt über die Signal-Linie → Kaufsignal

- KST kreuzt unter die Signal-Linie → Verkaufssignal

Vorteile

Die Strategie bietet folgende Hauptvorteile:

-

Durch die Berücksichtigung von Preisbewegungen über verschiedene Zeiträume hinweg mit dem KST-Indikator wird die Strategie stabiler und zuverlässiger.

-

Der KST-Indikator gewichtet die ROC-Kurven, sodass längerfristige Preisänderungen eine dominierende Rolle spielen, was zur Erfassung von Markttrends beiträgt.

-

Die Anwendung auf einen hochliquiden Titel wie SPY zeigt gute Ergebnisse im Live-Handel.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Wie der MA-Indikator erzeugt auch der KST-Indikator in Seitwärtsmärkten leicht Fehlsignale. Dies kann durch Parameteroptimierung verbessert werden.

-

Ein- und Ausstiege basieren vollständig auf dem Indikator, ohne Berücksichtigung von Aktienfundamentaldaten oder der Gesamtmarktsituation. Dies kann bei wichtigen Ereignissen zu großen Verlusten führen.

-

Die Aktienauswahl beschränkt sich auf SPY. Durch eine Erweiterung des Anlageuniversums könnte das Risiko eines einzelnen Titels gestreut werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der KST-Indikator-Parameter zur Findung der besten Parameterkombination.

-

Kombination mit Volatilitätsindikatoren, um Fehlsignale in Seitwärtsmärkten zu vermeiden.

-

Integration einer Stop-Loss-Strategie, um Einzelverluste zu begrenzen.

-

Erweiterung des Aktienpools, um Einzeltitel, die die Parameterbedingungen erfüllen, angemessen aufzunehmen, um die Stabilität der Strategie zu erhöhen.

Zusammenfassung

Die Strategie nutzt den KST-Indikator, um kurzfristige Trends einer Aktie zu beurteilen und bei SPY gute Ergebnisse zu erzielen. Durch Parameteroptimierung, Risikomanagement-Maßnahmen und andere Methoden können wir die Stabilität und die praktische Wirksamkeit der Strategie verbessern. Es kann auch versucht werden, das Aktienauswahlspektrum zu erweitern, um die Strategie allgemeiner anwendbar zu machen.

- 1