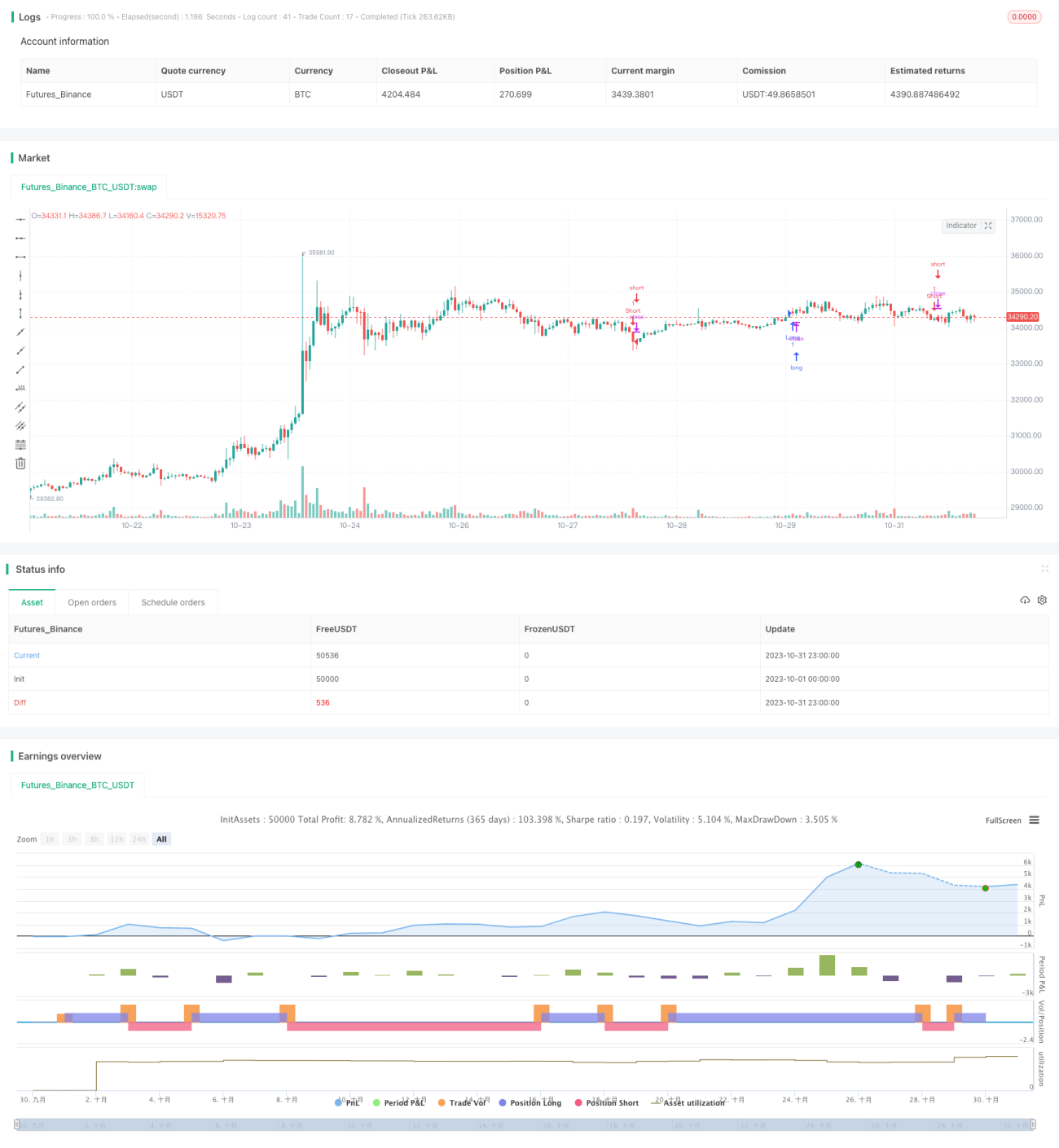

Ichimoku-MACD-TSI-Hybridstrategie

I. Strategieübersicht

Diese Strategie kombiniert verschiedene technische Indikatoren wie Ichimoku Kinko Hyo, MACD, Chaikin Money Flow und TSI Oszillator, um Markttrends präzise zu erkennen und kurzfristige Trades durchzuführen.

II. Strategieprinzip

Die Strategie nutzt Indikatoren wie Tenkan-Sen (Umkehrlinie), Kijun-Sen (Basislinie) und Senkou Span (Vorlaufende Linie) aus dem Ichimoku-System, um intraday Preisbewegungen zu bewerten. Gleichzeitig werden die Kreuzungssignale der schnellen und langsamen MACD-Linien sowie der Chaikin Money Flow und der TSI-Oszillator zur Bewertung von Mittelzu- und -abflüssen herangezogen. Erst nach einer kombinierten Analyse mehrerer Indikatoren wird eine Kauf- oder Verkaufsentscheidung getroffen.

Ein bullisches Signal liegt vor, wenn die Tenkan-Linie die Kijun-Linie von oben kreuzt, die Senkou-Span-Linie über der Nulllinie liegt und der Schlusskurs über der Wolke des Ichimoku-Kumo liegt. Umgekehrt ist ein bärisches Signal gegeben, wenn die Tenkan-Linie die Kijun-Linie von unten kreuzt, die Senkou-Span-Linie unter der Nulllinie liegt und der Schlusskurs unter der Wolke liegt. Die Strategie prüft zudem, ob das MACD-Histogramm positiv ist und ob sowohl der Chaikin Money Flow als auch der TSI-Oszillator gleichgerichtet positiv sind. Sind die Indikatoren gleichgerichtet bullish, wird eine Long-Position eröffnet; sind sie gleichgerichtet bearish, wird eine Short-Position eröffnet.

Wenn die Indikatoren anschließend ein gegenteiliges Signal geben, wird die bestehende Position durch einen Reverse-Trade geschlossen.

III. Vorteile der Strategie

- Kombinierte Nutzung mehrerer Indikatoren erhöht die Treffsicherheit der Analyse.

- Kurzfristiger Handel ermöglicht das Mitverfolgen von Echtzeit-Marktschwankungen.

- Vollautomatischer algorithmischer Handel ohne manuellen Eingriff.

IV. Strategierisiken und Lösungsansätze

- Die gleichgerichtete Bewertung von Indikatoren (bullish/bearish) birgt das Risiko von Fehleinschätzungen. Eine moderate Lockerung einzelner Bedingungen kann die Fehlerquote senken.

- Hohe Gebühren durch kurzfristigen Hochfrequenzhandel sowie die Schwierigkeit, Trends zu erfassen. Eine Verlängerung der Haltedauer kann helfen, durch Überschussrenditen die Kosten auszugleichen.

- Fehlende Stop-Loss-Einstellungen können zu erheblichen Verlusten führen. Die Integration von ATR (Average True Range) zur Festlegung geeigneter Stop-Loss-Punkte oder eines Trailing-Stops ist empfehlenswert.

V. Optimierungsmöglichkeiten

- Optimierung der Parameterkombination. Anpassung der gleitenden Durchschnitte für verschiedene Zeitrahmen und Instrumente.

- Einführung eines Stop-Loss-Mechanismus. Dynamische Anpassung des Trailing-Stops unter Verwendung des ATR-Indikators.

- Implementierung eines Positionsmanagements. Dynamische Anpassung des Handelsvolumens.

- Integration von maschinellem Lernen zur Optimierung von Indikatoren und Signalen.

VI. Zusammenfassung

Diese Strategie kombiniert mehrere technische Indikatoren, um Trendschwankungen in Echtzeit zu erkennen und kurzfristigen Hochfrequenzhandel zu betreiben. Trotz gewisser Risiken lässt sie sich durch Optimierungen verbessern. Die Strategie ist eine weitere vertiefte Untersuchung und eine Validierung im Echtzeit-Handel wert, wobei durch die Integration von Stop-Loss und Positionsmanagement das Handelsrisiko reduziert werden kann.

- 1