High-Low-Breakout-Backtest-Strategie

Überblick

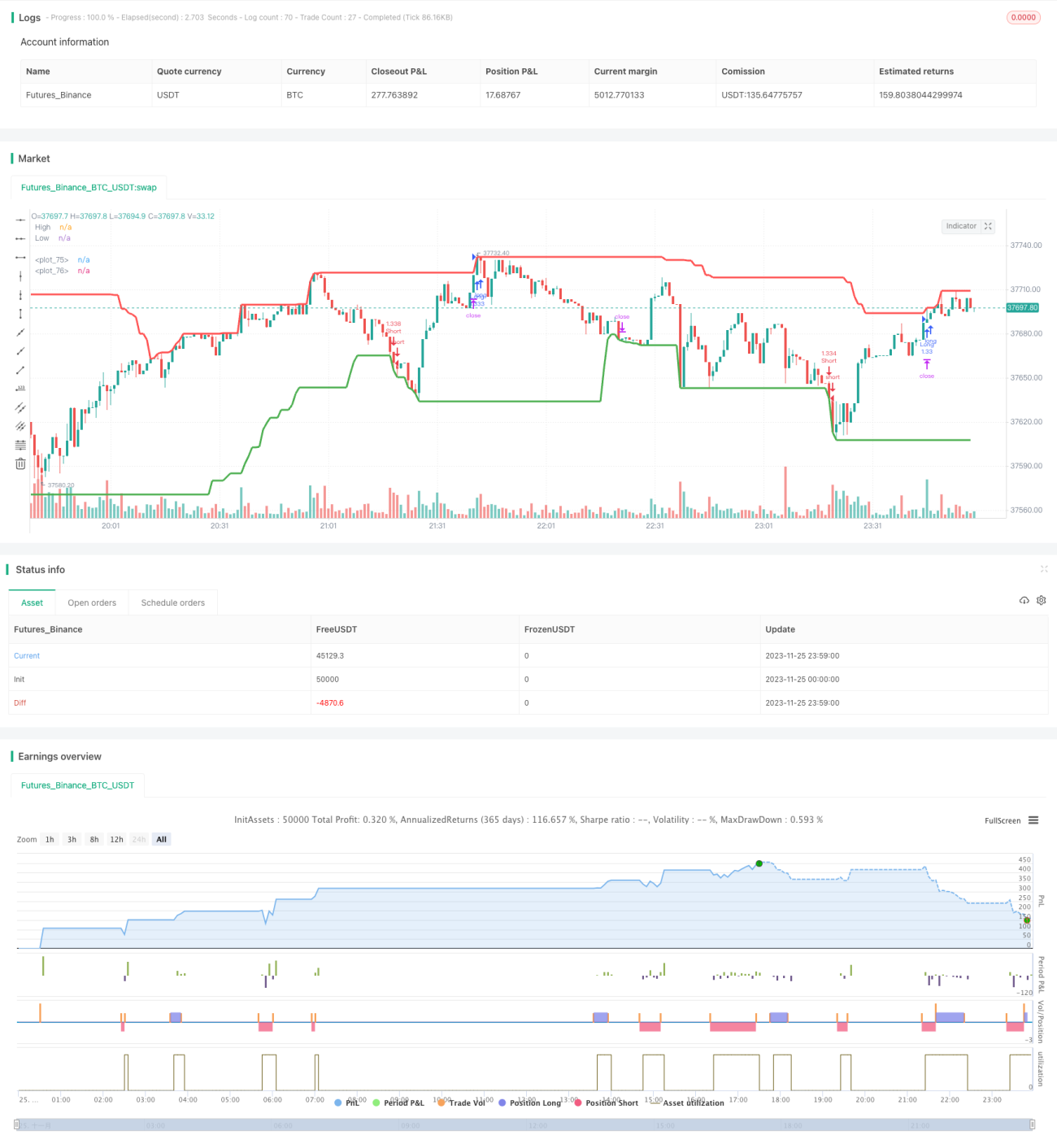

Die High-Low-Durchbruch-Backtesting-Strategie ist eine Trendfolgestrategie, die historische Hoch- und Tiefpunkte einer Aktie nutzt, um zu beurteilen, ob der Preis diese Niveaus durchbricht. Sie berechnet das höchste Hoch und das niedrigste Tief über einen bestimmten Zeitraum. Wenn der Preis der aktuellen Periode das höchste Hoch der letzten Periode überschreitet, wird ein Kaufsignal generiert; wenn der Preis unter das niedrigste Tief der letzten Periode fällt, wird ein Verkaufssignal generiert. Diese Strategie gehört zu den Trendfolgestrategien, mit denen sich trendartige Kursbewegungen erfassen lassen, und hat einen gewissen praktischen Wert.

Strategieprinzip

Der Kern der Strategie besteht darin, das höchste Hoch und das niedrigste Tief über einen bestimmten Zeitraum (standardmäßig 50 Kerzen) zu berechnen. Bei der Berechnung kann entweder der Schlusskurs oder das Hoch/Tief (standardmäßig das Hoch/Tief) verwendet werden. Anschließend wird geprüft, ob der Schlusskurs oder das Hoch der aktuellen Kerze das höchste Hoch des letzten Zeitraums überschreitet. Ist dies der Fall und liegt das letzte höchste Hoch mindestens eine bestimmte Anzahl von Perioden zurück (standardmäßig 30 Kerzen), wird ein Kaufsignal ausgelöst. Analog wird geprüft, ob der Schlusskurs oder das Tief der aktuellen Kerze unter dem niedrigsten Tief des letzten Zeitraums liegt. Ist dies der Fall und liegt das letzte niedrigste Tief mindestens eine bestimmte Anzahl von Perioden zurück, wird ein Verkaufssignal ausgelöst.

Bei einem Kaufsignal wird die Strategie zu diesem Preis kaufen und einen Stop-Loss sowie einen Take-Profit setzen. Wenn der Preis den Stop-Loss berührt, wird die Position mit Verlust geschlossen; wenn der Preis den Take-Profit erreicht, wird die Position mit Gewinn geschlossen. Die Logik für Verkaufssignale ist analog.

Vorteile

Diese High-Low-Durchbruch-Backtesting-Strategie bietet folgende Vorteile:

- Einfach nachvollziehbare und umsetzbare Logik.

- Ermöglicht das Erfassen von Trendbewegungen und das Mitlaufen mit dem Preistrend.

- Durch Anpassung der Parameter kann die optimale Parameterkombination gefunden werden.

- Integrierter Stop-Loss und Take-Profit zur Risikokontrolle.

- Die visuelle Aufbereitung erleichtert die Parameteranpassung und Ergebnisanalyse erheblich.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Neigung zu wiederholten Trades und Überhandel.

- Bei Seitwärtsbewegungen werden häufig Positionen eröffnet.

- Ungeeignete Parameter können dazu führen, dass große Trendchancen verpasst werden.

- Schwankungsfrequenz und -amplitude der Aktie werden nicht berücksichtigt.

- Keine Bestätigung der Signale durch andere Indikatoren.

Zur Risikokontrolle können folgende Optimierungen vorgenommen werden:

- Stop-Loss-Spanne angemessen verkleinern, Haltedauer erhöhen.

- Eröffnungsbedingungen verschärfen, um häufige Eröffnungen zu vermeiden.

- Parameter optimieren, um die beste Parameterkombination zu finden.

- Signale durch andere Indikatoren filtern.

Optimierungsmöglichkeiten

Die High-Low-Durchbruch-Backtesting-Strategie kann in folgenden Bereichen optimiert werden:

- Parameteroptimierung: Systematisches Testen verschiedener Parameterkombinationen, um die optimalen Parameter zu finden.

- Signalfilterung durch andere Indikatoren: Zum Beispiel Kombination mit gleitenden Durchschnitten, sodass ein Kaufsignal nur dann ausgelöst wird, wenn der Preis das höchste Hoch durchbricht und der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt.

- Berücksichtigung der Schwankungsfrequenz: Beispielsweise Kombination mit dem ATR-Indikator, um bei erhöhter Volatilität die Durchbruchsspanne großzügiger zu gestalten.

- Unterscheidung zwischen Trend- und Seitwärtsmärkten: In ausgeprägten Trendphasen Parameter großzügiger wählen, um dem Trend zu folgen; in Seitwärtsmärkten Parameter enger fassen.

- Positionsmanagement-Mechanismen: Z. B. bei einem bestimmten Verlustniveau die Eröffnung neuer Positionen stoppen.

Zusammenfassung

Insgesamt ist die High-Low-Durchbruch-Backtesting-Strategie eine einfache und praktische Trendfolgestrategie. Sie entscheidet über Handelsignale, indem sie prüft, ob der Preis das höchste Hoch oder das niedrigste Tief eines bestimmten Zeitraums durchbricht. Die Strategie bietet Vorteile wie Einfachheit, Trendfolge und Parameteroptimierbarkeit, birgt aber auch Risiken wie Überhandel und fehlende Eignung für Seitwärtsmärkte. Sie kann durch Parameteroptimierung, Indikatorfilterung, Positionsmanagement und weitere Maßnahmen verbessert werden, um ihre Effektivität zu steigern.

/*backtest

start: 2023-11-25 00:00:00

end: 2023-11-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("High/Low Breaker Backtest 1.0", overlay=true, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, max_bars_back=700)

// Strategy Settings- 1