Handelsstrategie basierend auf MACD und RSI

Überblick

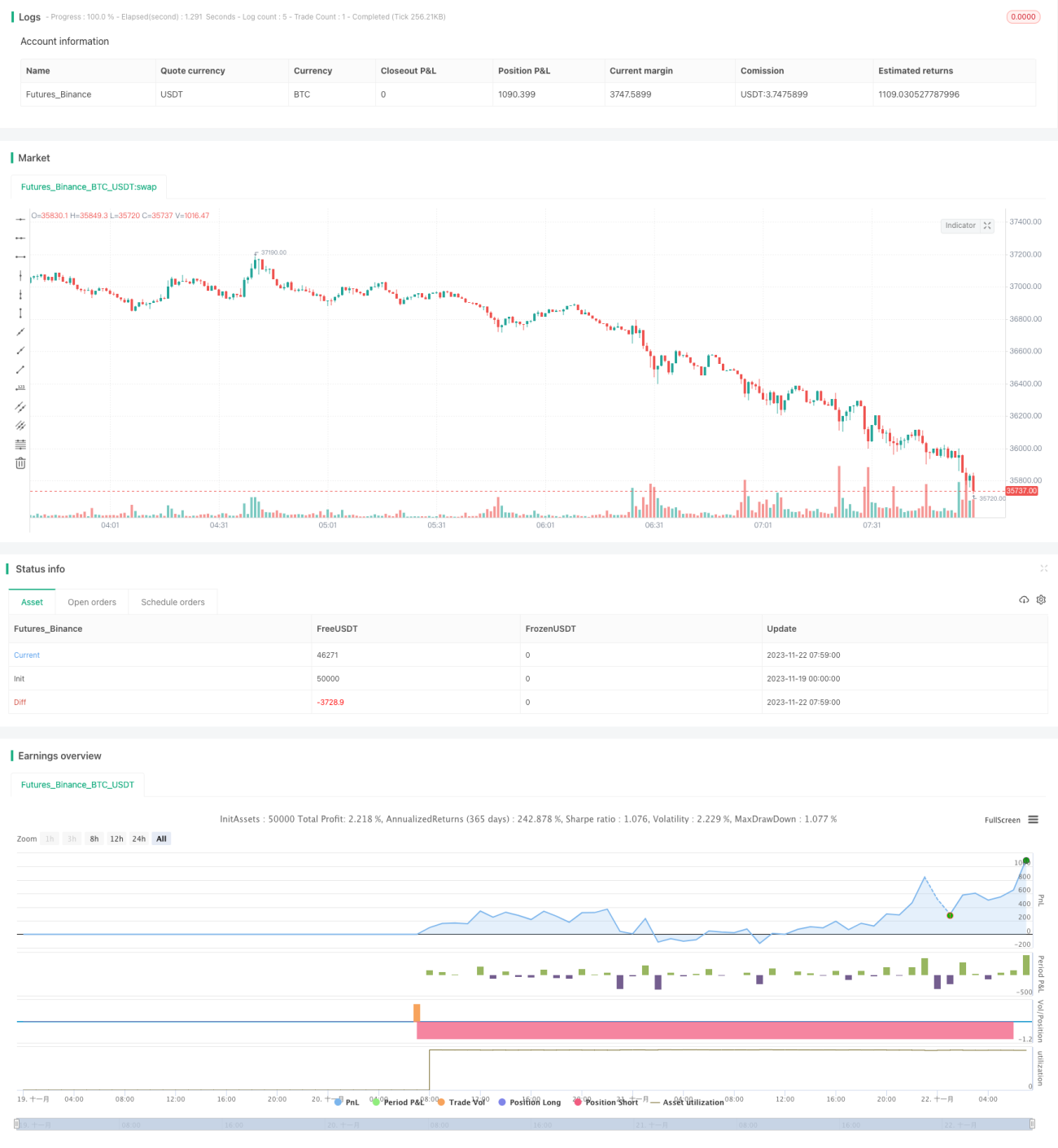

Diese Strategie ist eine Bitcoin-Handelsstrategie für die Londoner Handelssitzung, die auf den technischen Indikatoren MACD und RSI basiert. Sie eröffnet nur während der Londoner Handelssitzung Positionen, nutzt den MACD zur Trendbestimmung für den Einstieg und den RSI zur Erkennung von überkauften/überverkauften Zuständen für den Ausstieg. Die Strategie eignet sich für mittel- bis kurzfristigen Bitcoin-Handel.

Strategieprinzip

Londoner Handelssitzung

Die Londoner Handelssitzung ist im Devisenmarkt sehr aktiv, da die meisten Institutionen daran teilnehmen. Diese Strategie legt die Londoner Sitzung zwischen 7:00 und 16:00 Uhr fest; nur in diesem Zeitraum werden Positionen eröffnet.

MACD zur Trendbestimmung

Der MACD kann im Allgemeinen die Trendrichtung anzeigen. Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt (Goldenes Kreuz), deutet dies auf einen Aufwärtstrend hin – Long-Position. Wenn die schnelle Linie die langsame Linie von oben nach unten kreuzt (Todeskreuz), deutet dies auf einen Abwärtstrend hin – Short-Position. Diese Strategie nutzt dieses Prinzip zur Bestimmung der Trendrichtung.

RSI zur Erkennung von überkauften/überverkauften Zuständen

Der RSI kann anzeigen, ob der Markt überkauft oder überverkauft ist. Ein RSI über 70 bedeutet überkauft, unter 30 überverkauft. Die Strategie nutzt dies zur Festlegung von Stop-Loss-Ausstiegspunkten.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der Kombination von Trendhandel und rhythmischem Handel unter Nutzung von überkauften/überverkauften Zuständen. In unklaren Trends kann sie mit dem MACD mögliche Trendrichtungen erkennen, während der RSI das Risiko kontrolliert und so verhindert, dass ohne klaren Trend blind nachgekauft oder verkauft wird. Darüber hinaus werden Positionen nur während der institutionell dominierten Londoner Handelssitzung eröffnet, was die Auswirkungen irrationaler Preisbewegungen auf die Strategie reduziert.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass der MACD als technischer Indikator für Seitwärtsmärkte in klaren Trends nicht optimal funktioniert. Bei lang anhaltenden einseitigen Bewegungen können die Goldenen-Kreuz- und Todeskreuz-Signale des MACD häufig versagen. Auch der RSI kann bei hohen oder niedrigen Werten versagen. Um diese Risiken zu reduzieren, können Parameter angepasst oder zusätzliche Filterbedingungen hinzugefügt werden, um sicherzustellen, dass nur bei Signalen mit hoher Wahrscheinlichkeit eröffnet wird.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen weiterer technischer Indikatoren zur Filterung, wie z. B. Bollinger-Bänder oder KDJ, um falsche Ausbrüche zu vermeiden.

-

Hinzufügen von Take-Profit-Strategien, wie z. B. Trailing-Stop oder Preisabstand-Take-Profit, um mehr Gewinne zu sichern.

-

Optimierung der Parameter durch Anpassung der MACD- und RSI-Parameter an verschiedene Marktsituationen.

-

Integration von maschinellem Lernen, z. B. Verwendung von Deep-Learning-Modellen wie LSTM zur Trendprognose.

Zusammenfassung

Insgesamt ist diese Strategie eine zuverlässige Bitcoin-Handelsstrategie für die Londoner Handelssitzung. Sie kombiniert Trend und Rhythmus, filtert ineffektive Signale heraus und gewährleistet eine hohe Wahrscheinlichkeit von Gewinnen. Durch kontinuierliche Parameteroptimierung und Hinzufügen weiterer technischer Indikatoren kann die Stabilität und Rentabilität der Strategie weiter verbessert werden. Sie eignet sich für Anleger, die mit der Londoner Sitzung sowie technischen Indikatoren wie MACD und RSI vertraut sind.

- 1