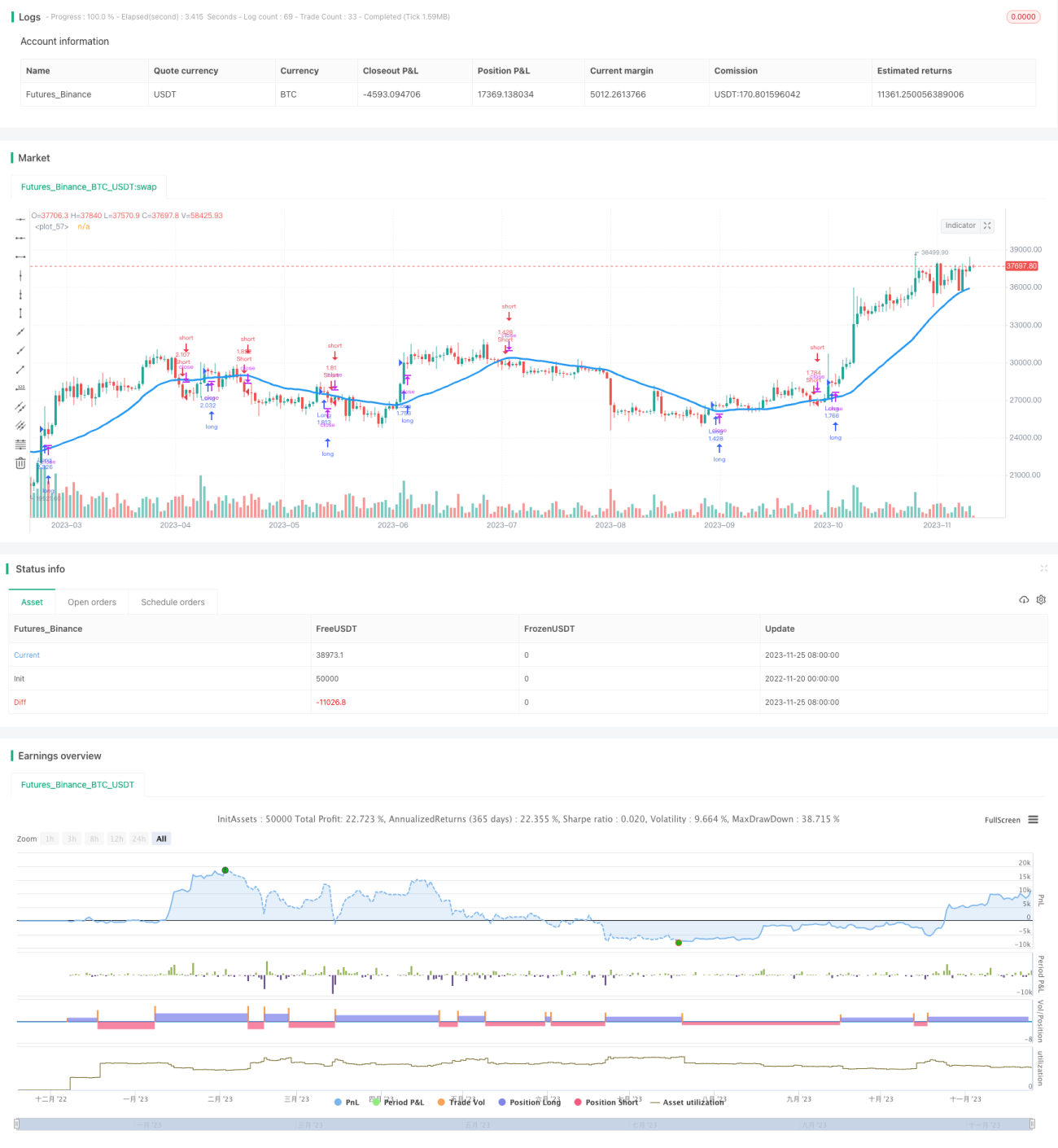

Gleitender-Durchschnitt-Crossover-Strategie

Überblick

Die Strategie ist im Wesentlichen eine gleitende Durchschnitts-Crossover-Strategie. Durch die Berechnung des gleitenden Durchschnitts des Preises und die Festlegung eines kurzfristigen und eines langfristigen gleitenden Durchschnitts wird eine Long-Position eröffnet, wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt. Eine Short-Position wird eröffnet, wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt.

Funktionsweise der Strategie

Das Kernkonzept der Preis-Durchschnitts-Crossover-Strategie basiert darauf, dass der gleitende Durchschnitt des Preises effektiv den Trend der Preisänderungen widerspiegeln kann. Die Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Perioden sowie eine bestimmte Handelslogik, um Trendänderungen zu erkennen und Handelssignale zu generieren.

Die Strategie berechnet einen längerfristigen gleitenden Durchschnitt und einen kürzerfristigen gleitenden Durchschnitt. Der langfristige dient hauptsächlich zur Bestimmung des übergeordneten Trends, während der kurzfristige kurzfristige Schwankungen innerhalb des großen Trends erfassen soll. Die Handelssignale entstehen hauptsächlich aus dem Crossover des kurzfristigen mit dem langfristigen: Ein Anstieg des kurzfristigen über den langfristigen ist ein Long-Signal, ein Fall des kurzfristigen unter den langfristigen ein Short-Signal. Zusätzlich werden die Signale weiter gefiltert, um Fehlsignale zu vermeiden.

Im Einzelnen verwendet die Strategie sieben verschiedene Arten von gleitenden Durchschnitten, darunter SMA, EMA, VWMA usw., die der Benutzer auswählen kann. Auch die Länge der gleitenden Durchschnitte ist flexibel einstellbar. Darüber hinaus bietet die Strategie eine Begrenzung des Handelszeitraums und ein Positionsmanagement. Durch diese Einstellungen können Benutzer die Parameter flexibel anpassen, um sich an verschiedene Instrumente und Marktbedingungen anzupassen.

Vorteilsanalyse

Die Hauptvorteile der Preis-Durchschnitts-Crossover-Strategie sind:

-

Die Handelslogik ist klar, einfach zu verstehen und umzusetzen, ideal für Anfänger.

-

Das Prinzip ist robust und basiert auf dem gut validierten gleitenden Durchschnitts-Handelsansatz, der sich in der Praxis bewährt hat.

-

Die Parameter sind flexibel einstellbar, sodass Benutzer je nach Marktverständnis und Präferenz geeignete Parameter wählen können.

-

Die Strategie verfügt über Risikokontrollmechanismen, die die Haltedauer von Verlustpositionen reduzieren und unnötige Gegenpositionen verhindern.

-

Sie enthält mehrere Arten von gleitenden Durchschnitten, sodass Benutzer den am besten zu ihrem Handelsinstrument passenden Typ wählen können.

-

Die Strategie unterstützt die Aktivierung der Handelslogik nur in bestimmten Handelszeiten, um ungewöhnliche Schwankungen an wichtigen Feiertagen zu vermeiden.

Risikoanalyse

Trotz der vielen Vorteile birgt die Preis-Durchschnitts-Crossover-Strategie auch Risiken, die sich hauptsächlich in zwei Bereichen zeigen:

-

Aufgrund der Verzögerung der meisten gleitenden Durchschnitte können Crossover-Signale erst erscheinen, nachdem die Preisumkehr bereits abgeschlossen ist, was zu Verlusten führen kann.

-

Bei ungeeigneter Parametereinstellung können die Crossover-Signale zu häufig auftreten, was zu einer übermäßigen Handelsaktivität und höheren Transaktionskosten führt.

Diese Risiken können durch folgende Maßnahmen kontrolliert und bewältigt werden:

-

Festlegen eines angemessenen Stop-Loss, um das Risiko pro Trade zu begrenzen.

-

Hinzufügen von Filtern, um die Handelsfrequenz zu reduzieren und übermäßigen Handel zu vermeiden, z. B. durch Bedingungen für Preiskorridore oder Preisvolatilität.

-

Optimierung der Parameter der gleitenden Durchschnitte, um die für das eigene Instrument und den Zeitrahmen am besten geeignete Kombination zu finden. Testen der Stabilität der Strategie unter verschiedenen Marktbedingungen.

Optimierungsmöglichkeiten

Die Preis-Durchschnitts-Crossover-Strategie bietet weitere Optimierungspotenziale, vor allem in folgenden Bereichen:

-

Einführung von Schutzmechanismen bei extremen Marktbewegungen, z. B. Aussetzen des Handels bei starken Kurssprüngen, um außergewöhnliche Marktphasen zu vermeiden.

-

Hinzufügen weiterer Filter und kombinierter Handelssignale zur Verbesserung der Signalqualität und -stabilität, z. B. durch Kombination mit anderen technischen Indikatoren zur Identifizierung trendstarker Crossovers.

-

Verwendung eines dynamischen Parametersystems, das automatisch die Länge der gleitenden Durchschnitte, den Handelsstatus und andere Schlüsselparameter an die Marktbedingungen und Instrumenteigenschaften anpasst, anstatt feste Werte zu verwenden.

-

Anwendung des Crossover-Signals in fortgeschrittenen Strategien wie Multi-Instrument-Arbitrage. Kombination mit anderen Informationen für eine tiefgreifende Strategieoptimierung.

Diese Vorschläge können die Anwendbarkeit der Strategie erweitern, die Handelsergebnisse verbessern und das Risiko-Ertrags-Verhältnis optimieren.

Zusammenfassung

Dieser Artikel hat eine detaillierte Code-Analyse und Erläuterung der einfachen gleitenden Durchschnitts-Crossover-Strategie „Noro's CrossMA“ durchgeführt. Wir haben ihre strategische Denkweise, die prinzipielle Struktur, die Hauptvorteile und mögliche Verbesserungsrichtungen analysiert. Insgesamt ist die Strategie logisch klar, einfach und praktisch, die Parameter sind flexibel anpassbar und sie eignet sich für verschiedene Handelsumgebungen. Wir haben auch die in der Strategie vorhandenen Probleme und Risiken untersucht und gezielte Behandlungsvorschläge gegeben. Wir glauben, dass diese umfassende Analyse und Diskussion den Händlern helfen wird, diese Art von Strategie besser zu verstehen und zur kontinuierlichen Optimierung ihres Live-Handelssystems beizutragen.

- 1