CK-Momentum-Umkehr-Stop-Loss-Strategie

Überblick

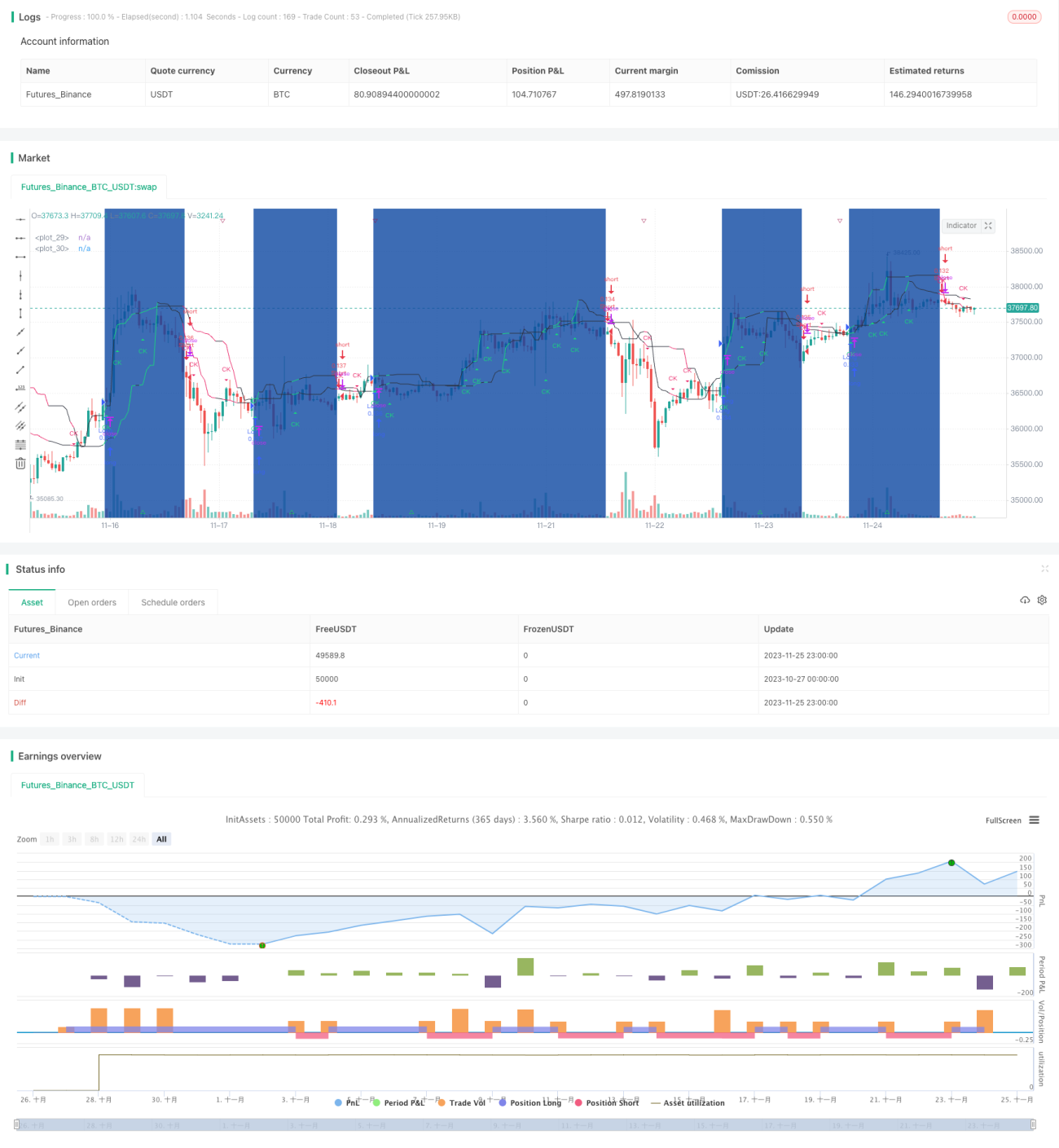

Diese Strategie verwendet den CK-Kanal, um den Preistrend zu bestimmen, und setzt eine dynamische Stop-Loss-Linie fest. Bei Preisumkehrungen wird eine gegenläufige Position eingenommen. Es handelt sich um eine kurzfristige Handelsstrategie.

Strategieprinzip

Die Strategie nutzt den CK-Kanal, um Preistrends sowie Unterstützungs- und Widerstandsniveaus zu bewerten. Es werden eine obere und eine untere Kanallinie berechnet. Sobald der Preis eine Kanallinie durchbricht, wird ein Handelssignal generiert. Zusätzlich verfolgt die Strategie die Bewegung der Kanallinien. Bei einer Umkehr der Kanallinien wird eine gegenläufige Position eingenommen – es handelt sich also um eine Umkehrhandelsstrategie.

Konkret werden die obere und untere Kanallinie auf Basis des Höchst- und Tiefstkurses berechnet. Beginnt die obere Kanallinie zu fallen und die untere Kanallinie zu steigen, wird dies als Preisumkehr gewertet und eine Short-Position eröffnet. Umgekehrt wird, wenn die untere Kanallinie zu fallen und die obere Kanallinie zu steigen beginnt, eine Preisumkehr angenommen und eine Long-Position eröffnet.

Strategievorteile

- Nutzung eines Doppelkanals zur präzisen Erkennung von Preisumkehrpunkten für gegenläufige Operationen.

- Dynamischer Stop-Loss zur Risikokontrolle, der rechtzeitige Verlustbegrenzung ermöglicht.

- Einfache und klare Strategielogik, die leicht zu verstehen und umzusetzen ist.

Strategierisiken

- Bei starken Marktschwankungen kann die Stop-Loss-Linie durchbrochen werden, was zu größeren Verlusten führt.

- Es kann zu einer hohen Anzahl von Trades kommen, was die Transaktionskosten erhöht.

- Die Parameter für die Stop-Loss-Linie müssen sorgfältig gewählt werden, um weder zu locker noch zu eng zu sein.

Strategieoptimierung

- Optimierung der Stop-Loss-Parameter, um sie sinnvoller und effektiver zu gestalten.

- Kombination mit Trendindikatoren zur Bewertung der Zuverlässigkeit von Umkehrsignalen, um gegenläufige Operationen im Trend zu vermeiden.

- Hinzufügen von automatischen Handels- und Stop-Loss-Modulen zur Senkung der Transaktionskosten.

Zusammenfassung

Die Gesamtidee der Strategie ist klar und leicht verständlich. Sie nutzt einen Doppelkanal zur Erkennung von Preisumkehrungen und führt gegenläufige Operationen durch; ein dynamischer Stop-Loss dient der Risikokontrolle. Es handelt sich um eine typische kurzfristige Handelsstrategie. Die Effektivität der Strategie kann weiter optimiert werden, vor allem durch Anpassung der Stop-Loss-Parameter und Unterstützung durch andere technische Indikatoren zur Bestimmung des Handelszeitpunkts.

- 1