Trendfolgestrategie auf Basis des K-Linien-Guelter-Kanals

Überblick

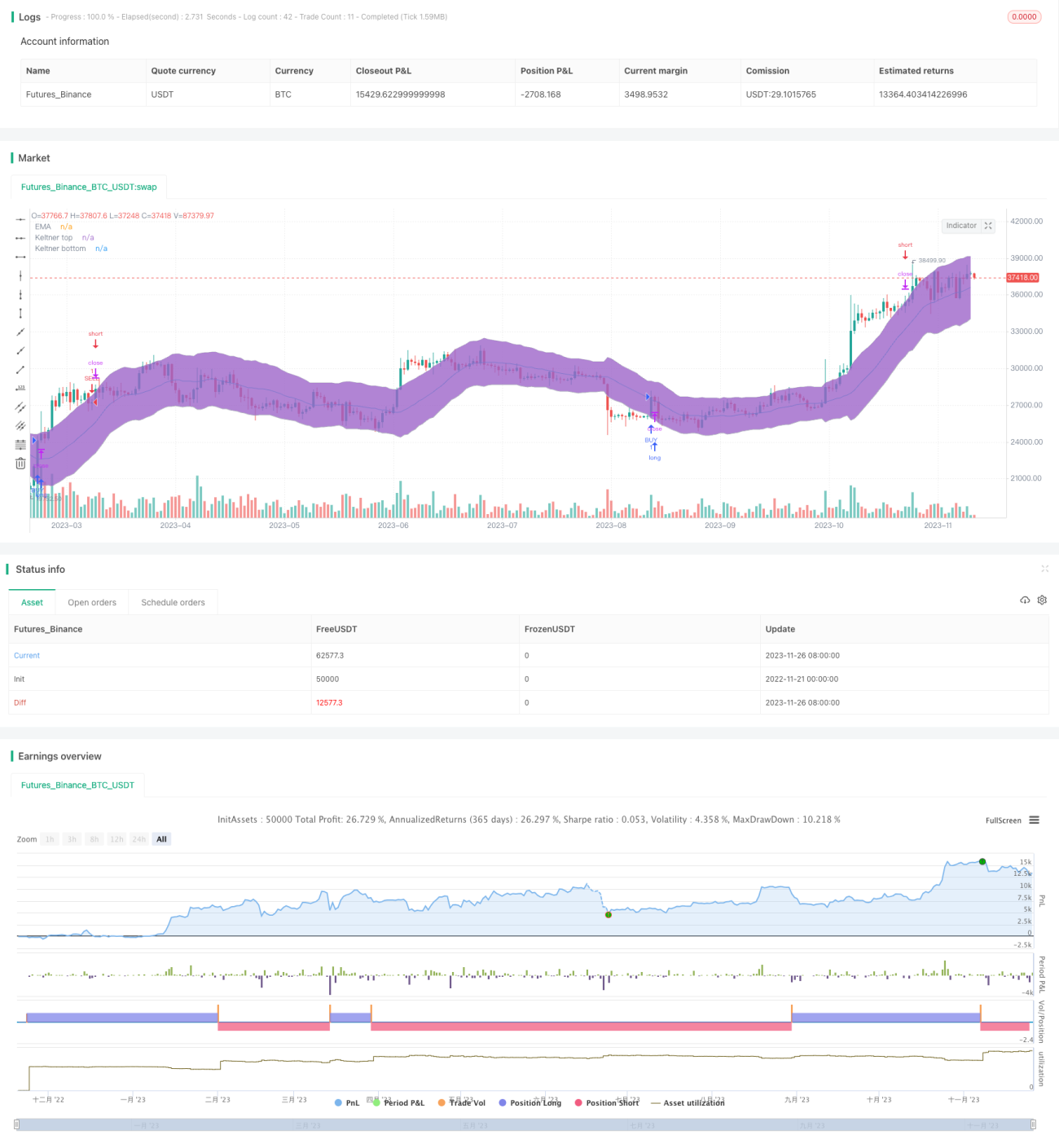

Diese Strategie basiert auf dem Keltner-Channel-Indikator der Kerzen. Durch die Beurteilung von Preisausbrüchen ober- oder unterhalb der Kanalbänder wird ein Trendfolgehandel realisiert. Die Strategie eignet sich für kurz- bis mittelfristige Positionen, kann Trends effektiv verfolgen und hat ein hohes Gewinnpotenzial.

Funktionsweise der Strategie

Die Strategie verwendet hauptsächlich den Keltner-Kanal, um Preistrends und potenzielle Unterstützungs- und Widerstandsniveaus zu identifizieren. Konkret berechnet die Strategie zunächst den exponentiell gleitenden Durchschnitt (EMA) der Kerzen und fügt dann das keltnerDeviation-fache der ATR (Average True Range) als oberes und unteres Band hinzu, um den Keltner-Kanal zu bilden. Wenn der Preis das untere Band von unten nach oben durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch des oberen Bandes von oben nach unten wird eine Short-Position eröffnet, um den Trend zu verfolgen. Zusätzlich bietet die Strategie einen Parameter closeOnEMATouch, der steuert, ob die Position bei Berührung des EMA aktiv geschlossen wird (Stop-Loss).

Die Kernlogik der Strategie konzentriert sich auf drei Teile:

- Aufbau des Keltner-Channel-Indikators, einschließlich der Berechnung des EMA, der ATR und der oberen/unteren Bänder;

- Erkennung von Ausbruchssignalen für den Einstieg (Preis durchbricht unteres Band nach oben → Long, oberes Band nach unten → Short);

- Bereitstellung des Parameters closeOnEMATouch zur Steuerung des Stop-Loss bei Berührung des EMA.

Durch die Kombination dieser drei Komponenten wird eine Trendfolgestrategie auf Basis des Kanal-Indikators realisiert.

Vorteilsanalyse

Im Vergleich zu traditionellen Trailing-Stop-Strategien bietet diese Strategie folgende Hauptvorteile:

- Sie kann Markttrends und -richtungen effektiv verfolgen;

- Die Haltedauer ist kurz- bis mittelfristig länger, was übermäßig häufigen Handel vermeidet;

- Durch die Berücksichtigung der Volatilität werden extreme Marktbewegungen teilweise gefiltert;

- Ein Stop-Loss-Mechanismus wird zur Risikokontrolle bereitgestellt.

Daher eignet sich diese Strategie besonders für quantitative Trader, die Markttrends gut einschätzen können und eine hohe Kapitalauslastung anstreben.

Risikoanalyse

Obwohl die Strategie gewisse Vorteile hat, bestehen im praktischen Handel folgende Hauptrisiken:

- Plötzliche starke Trendumkehrungen sind das größte Risiko, da der Stop-Loss durchbrochen werden kann, was zu großen Verlusten führt;

- Bei Seitwärtsbewegungen innerhalb des Kanals kann es zu Stop-Loss-Auslösungen gefolgt von einer Umkehr kommen;

- Die Handelsfrequenz kann zu hoch sein, was Transaktionskosten und Slippage-Verluste verursacht, die die Rentabilität erheblich beeinträchtigen.

Um diese Risiken zu kontrollieren, können wir die Parameter anpassen, um die Kanalbreite sinnvoller zu gestalten, oder Handelsinstrumente mit geringerer Volatilität wählen oder den Stop-Loss-Abstand vergrößern. Am wichtigsten ist jedoch eine ausreichend vorsichtige Marktbeurteilung.

Optimierungsmöglichkeiten der Strategie

Angesichts der potenziellen Risiken der Strategie können wir sie in folgenden Bereichen weiter optimieren:

- Vielfalt der Stop-Loss-Methoden erhöhen. Derzeit wird nur closeOnEMATouch als Stop-Loss angeboten; es könnten weitere unterstützende Stop-Loss-Indikatoren hinzugefügt werden, um eine umfassendere und mehrdimensionale Risikokontrolle zu erreichen.

- Optimierung der Parametereinstellungen. Es können mehr automatisierte Methoden zur Parameteroptimierung eingeführt werden, um die Parametereinstellungen des Keltner-Kanals intelligenter und anpassungsfähiger zu gestalten.

- Positionsgrößenmanagement hinzufügen. Beispielsweise könnte ein Money-Management-Modul integriert werden, das die Positionsgröße dynamisch basierend auf Drawdown oder Marktvolatilität anpasst.

- Filterbedingungen hinzufügen. Sowohl beim Einstieg als auch beim Stop-Loss können zusätzliche Filterbedingungen gesetzt werden, um unnötige Verluste durch falsche Signale zu vermeiden.

Zusammenfassung

Diese Strategie ist insgesamt eine relativ typische kurz- bis mittelfristige Trendfolgestrategie auf Basis eines Indikator-Kanals. Im Vergleich zu einfachen Trailing-Stop-Strategien bietet sie durch die Einbeziehung der Volatilität eine gewisse Risikoanpassung und kann Trends effektiv verfolgen, um Gewinne zu erzielen. Im Live-Handel müssen jedoch weiterhin die Risiken von Umkehrungen und Seitwärtsbewegungen beachtet werden. Die Strategie kann durch Parameteroptimierung, Erweiterung der Stop-Loss-Methoden und Hinzufügen von Filterbedingungen weiter verbessert werden.

- 1