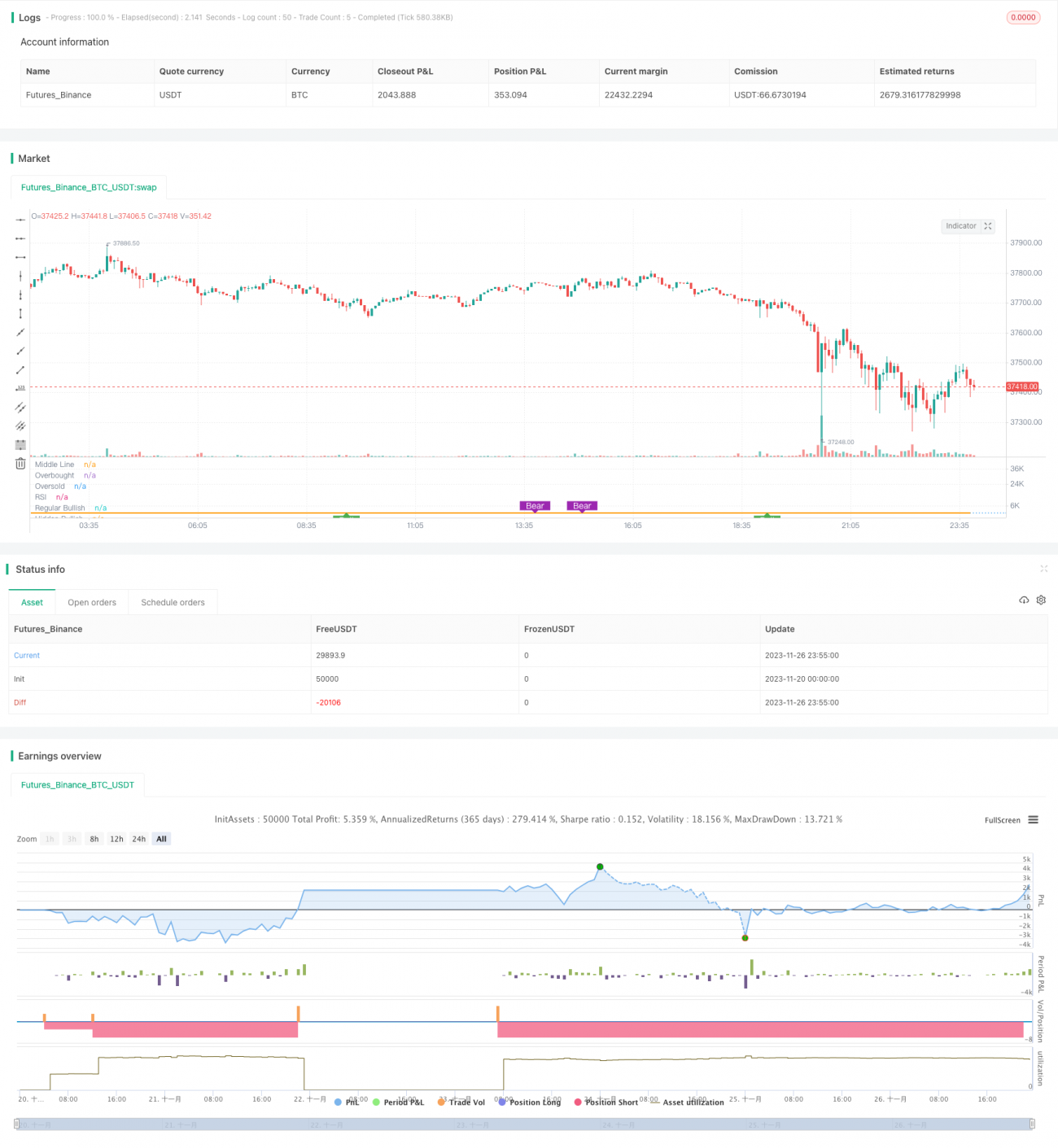

Auf Wendepunkten basierende RSI-Divergenz-Strategie

Überblick

Die Strategie trägt den Namen „Pivot-basierte RSI-Divergenzstrategie“ (Pivot-based RSI Divergence Strategy). Sie nutzt Divergenzen des RSI-Indikators über verschiedene Zeiträume, um Kauf- und Verkaufssignale zu bestimmen, und ergänzt diese um einen längerfristigen RSI als Filter, um die Stabilität der Strategie zu erhöhen.

Funktionsweise der Strategie

Die Strategie prüft, ob zwischen dem kurzfristigen RSI (z. B. 5-Tage-RSI) und dem Preis eine „versteckte bullische Divergenz“ oder eine „reguläre bullische Divergenz“ auftritt – dann wird gekauft. Bei einer „versteckten bärischen Divergenz“ oder „regulären bärischen Divergenz“ wird verkauft.

Eine „reguläre bullische Divergenz“ liegt vor, wenn der Preis ein neues Tief erreicht, der RSI jedoch kein neues Tief. Eine „versteckte bullische Divergenz“ ist das Gegenteil: Der Preis erreicht kein neues Tief, der RSI hingegen schon. „Neues Tief“ und „neues Hoch“ beziehen sich dabei auf historische Extremwerte innerhalb eines bestimmten gleitenden Fensters.

Zusätzlich wird ein längerfristiger RSI (z. B. 50-Tage-RSI) als Filter verwendet. Nur wenn der lange RSI über 50 liegt, wird ein Kaufsignal berücksichtigt. Liegt der lange RSI unter 30, wird ein Stop-Loss oder Take-Profit zum Ausstieg erwogen.

Vorteile der Strategie

Der größte Vorteil der Strategie liegt darin, dass sie gleichzeitig die Divergenzsignale des kurzfristigen RSI und die Filterung durch den langfristigen RSI nutzt, um in gewissem Maße sowohl falschen Einstiegen als auch verpassten Chancen vorzubeugen. Konkret bietet sie folgende Vorteile:

- Divergenzsignale des kurzfristigen RSI können Preisumkehrchancen frühzeitig erkennen und Wendepunkte rechtzeitig erfassen.

- Der Filter des langfristigen RSI verhindert blinde Long-Positionen in unsicheren Trendphasen.

- Mehrere Take-Profit-Arten ermöglichen eine schrittweise Gewinnmitnahme und reduzieren das Risiko.

- Der Pyramiding-Mechanismus erlaubt Nachkäufe und erhöht so das Gewinnpotenzial.

Risiken der Strategie

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

- RSI-Divergenzen sind nicht immer zuverlässig; es kann zu Fehlsignalen kommen.

- Nachkäufe verstärken das Risiko. Bei Fehleinschätzungen können Verluste schneller anwachsen.

- Eine ungeeignete Take-Profit-Einstellung kann zu vorzeitigem Ausstieg oder unzureichenden Gewinnen führen.

Mögliche Risikomanagementmaßnahmen umfassen: sinnvolle Festlegung von Stop-Loss- und Take-Profit-Bedingungen, Kontrolle der Positionsgröße, schrittweiser Positionsabbau zur Glättung der Gewinn-/Verlustkurve usw.

Optimierungsmöglichkeiten

Die Strategie bietet weiteres Optimierungspotenzial:

- Die RSI-Parameter können weiter optimiert werden, um die beste Kombination zu finden.

- Es können Divergenzsignale anderer Indikatoren wie MACD, KD usw. getestet werden.

- Für bestimmte Instrumente (z. B. Rohöl, Edelmetalle) können die Parameter speziell optimiert werden, um die Anpassungsfähigkeit zu verbessern.

Zusammenfassung

Die Strategie kombiniert die bullischen und bärischen Divergenzsignale des kurzfristigen und langfristigen RSI, um bei gleichzeitiger Risikokontrolle die Gewinnwahrscheinlichkeit zu erhöhen. Sie veranschaulicht mehrere Prinzipien des quantitativen Handelsstrategie-Designs: wann einsteigen, wann aussteigen, schrittweisen Positionsauf- und -abbau, Setzen von Stop-Loss und Take-Profit usw. Dies ist ein beispielhafter RSI-Divergenzstrategie-Entwurf, der als Referenz dienen kann.

- 1