Doppelte Trendumkehr-Moving-Average-Kombinationsstrategie

Übersicht

Diese Strategie ist eine kombinierte Strategie aus doppelten Trendumkehrungen und gleitenden Durchschnitten. Sie kombiniert die 123-Umkehrstrategie mit der Bill-Williams-Durchschnittslinienstrategie und nutzt die Signale beider Strategien, um genauere Handelssignale zu erhalten.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

Die 123-Umkehrstrategie: Wenn der Schlusskurs zwei Tage in Folge über dem Schlusskurs des vorherigen Tages liegt und der 9-Tage-langsame K-Wert unter 50 liegt, wird eine Long-Position eröffnet. Wenn der Schlusskurs zwei Tage in Folge unter dem Schlusskurs des vorherigen Tages liegt und der 9-Tage-schnelle K-Wert über 50 liegt, wird eine Short-Position eröffnet.

-

Die Bill-Williams-Durchschnittslinienstrategie: Berechnet die gleitenden Durchschnitte des Mittelkurses für 13, 8 und 5 Tage. Wenn der kurzfristige gleitende Durchschnitt den mittel- oder langfristigen gleitenden Durchschnitt nach oben kreuzt, wird eine Long-Position eröffnet. Wenn der kurzfristige gleitende Durchschnitt den mittel- oder langfristigen gleitenden Durchschnitt nach unten kreuzt, wird eine Short-Position eröffnet.

Schließlich wird nur dann ein tatsächliches Handelssignal generiert, wenn die Signalrichtung beider Strategien übereinstimmt. Bei Nichtübereinstimmung wird kein Handel ausgeführt.

Vorteile

Diese Strategie kombiniert eine doppelte Trendbeurteilung, wodurch Fehlsignale reduziert und die Signalgenauigkeit erhöht werden können. Zudem kann die Einbeziehung gleitender Durchschnitte einen Teil des Rauschens herausfiltern.

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Die doppelte Signalfilterung kann dazu führen, dass gute Handelsmöglichkeiten verpasst werden.

- Eine falsche Einstellung der gleitenden Durchschnittskombination kann zu Fehleinschätzungen des Markttrends führen.

- Die Umkehrstrategie selbst birgt das Risiko von Verlusten.

Durch Anpassung der Parameter gleitender Durchschnitte oder Optimierung der Einstiegs- und Ausstiegslogik können die Risiken reduziert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Parameterkombinationen gleitender Durchschnitte, um die optimalen Parameter zu finden.

- Hinzufügen einer Stop-Loss-Strategie, um große Verluste zu vermeiden.

- Einbeziehung von Volumenindikatoren zur Bewertung der Signalqualität.

- Einsatz maschineller Lernmethoden zur automatischen Parameteroptimierung.

Zusammenfassung

Diese Strategie integriert eine doppelte Trendbeurteilung mit gleitenden Durchschnitten und kann Rauschsignale effektiv filtern, um die Genauigkeit von Handelsentscheidungen zu verbessern. Sie birgt jedoch auch gewisse Risiken. Daher sind kontinuierliche Tests und Optimierungen der Ein- und Ausstiegslogik erforderlich, um im Live-Handel stabil profitieren zu können.

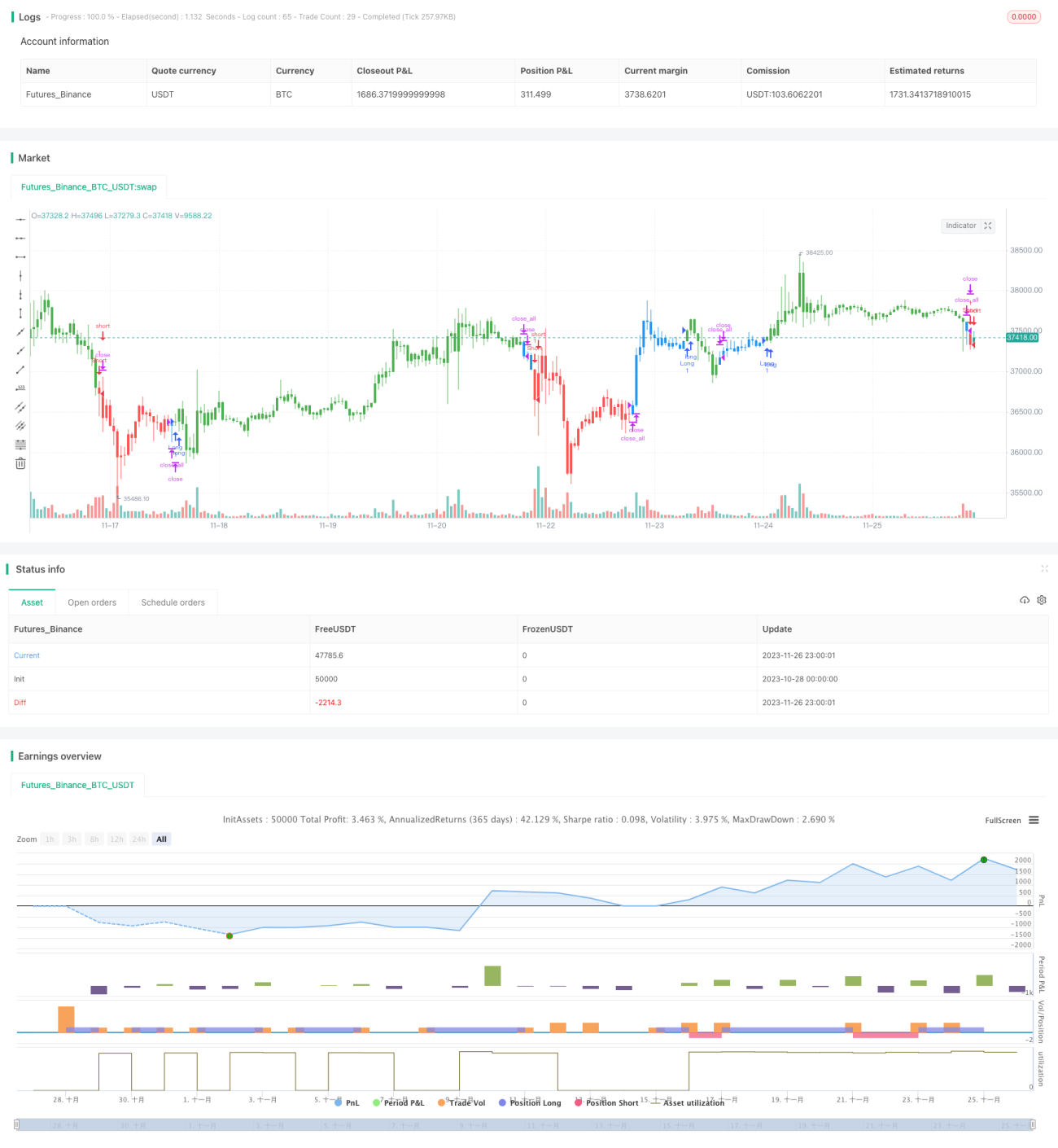

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/06/2019

// This is combo strategies for get - 1