Gleitender-Durchschnitt-und-RSI-Strategie

Überblick

Die Moving Average Relative Strength Index Strategie ist eine quantitative Handelsstrategie, die gleichzeitig den gleitenden Durchschnitt und den Relative-Stärke-Index als Handelssignale nutzt. Die Strategie vergleicht den gleitenden Durchschnitt des Preises mit dem Wert des RSI, um Handelssignale zu generieren und Chancen in Markttrends zu ergreifen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf zwei Indikatoren:

- Einfacher gleitender Durchschnitt (SMA): Bildet den durchschnittlichen Trend des Preises ab.

- Relative-Stärke-Index (RSI): Zeigt die Stärke bzw. Schwäche des Preises an.

Die Kernlogik der Strategie ist:

Wenn die RSI-Linie unter dem gleitenden Durchschnitt liegt, handelt es sich um einen überverkauften Bereich. Dies wird als unterbewertete Aktie betrachtet und generiert ein Kaufsignal. Wenn die RSI-Linie über dem gleitenden Durchschnitt liegt, handelt es sich um einen überkauften Bereich. Dies wird als überbewertete Aktie betrachtet und generiert ein Verkaufssignal.

Das bedeutet, der gleitende Durchschnitt spiegelt gewissermaßen den fairen Wert einer Aktie wider, während der RSI die aktuelle Stärke bzw. Schwäche der Aktie repräsentiert. Liegt der RSI über oder unter dem gleitenden Durchschnitt, deutet dies auf eine mögliche Trendwende hin.

Konkret generiert die Strategie Handelssignale durch folgende Schritte:

- Berechnung des RSI-Werts und des einfachen gleitenden Durchschnitts der Aktie.

- Vergleich des RSI-Werts mit dem gleitenden Durchschnitt.

- Wenn der RSI den gleitenden Durchschnitt von unten nach oben kreuzt, wird ein Verkaufssignal generiert.

- Wenn der RSI den gleitenden Durchschnitt von oben nach unten kreuzt, wird ein Kaufsignal generiert.

- Setzen von Stop-Loss- und Trailing-Stopps zur Risikosteuerung.

Strategievorteile

Die Strategie kombiniert die Trendbestimmung des gleitenden Durchschnitts mit der Überkauft/Überverkauft-Beurteilung des RSI. Durch die Nutzung der Stärken beider Indikatoren können Marktwendepunkte effektiv erkannt werden.

Die Hauptvorteile sind:

- Der gleitende Durchschnitt kann den Preistrend effektiv anzeigen.

- Der RSI kann überkaufte und überverkaufte Phasen erkennen.

- Die Kombination beider Indikatoren erhöht die Genauigkeit bei der Erkennung von Marktwendepunkten.

- Durch Stop-Loss kann das Risiko kontrolliert werden.

Strategierisiken

Die Strategie birgt auch einige Risiken:

- Es besteht eine Wahrscheinlichkeit für Fehlsignale der Indikatoren, die zu unnötigen Verlusten führen können.

- Bei stark schwankenden Märkten können Stopps durchbrochen werden, was zu großen Verlusten führt.

- Eine ungeeignete Parametereinstellung kann die Strategieleistung beeinträchtigen.

Zur Risikokontrolle kann die Strategie wie folgt optimiert werden:

- Anpassung der Parameter des gleitenden Durchschnitts und des RSI, um die Zuverlässigkeit der Signale zu erhöhen.

- Angemessene Lockerung der Stop-Loss-Punkte, um zu häufige Auslösungen zu vermeiden.

- Einsatz dynamischer Stopps (Trailing-Stop), um die Stopps flexibler zu gestalten.

Strategieoptimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen verschiedener Parameterkombinationen (Zeiträume) zur Ermittlung der optimalen Parameter.

- Hinzufügen weiterer Indikatoren zur Filterung, z. B. Volumenindikatoren, um die Zuverlässigkeit der Signale zu erhöhen.

- Optimierung der Stop-Loss-Strategie, um die Stopps dynamischer und sinnvoller zu gestalten.

- Integration von Deep Learning u. Ä. zur Entwicklung eines adaptiven Parameteroptimierungsmechanismus.

- Hinzufügen eines Positionsmanagement-Moduls zur dynamischen Anpassung der Positionen an die Marktbedingungen.

Durch Parameteroptimierung, Indikatoroptimierung und Risikomanagementoptimierung kann die Stabilität und Rentabilität der Strategie kontinuierlich verbessert werden.

Zusammenfassung

Die Moving Average Relative Strength Index Strategie nutzt gleichzeitig die Trendbestimmung und die Überkauft/Überverkauft-Beurteilung, um Marktwendepunkte effektiv zu erkennen und Umkehrchancen zu ergreifen. Die Strategie ist einfach und praktisch, das Risiko kontrollierbar, und stellt eine brauchbare quantitative Handelsstrategie dar. Durch kontinuierliche Optimierung können noch bessere Ergebnisse erzielt werden.

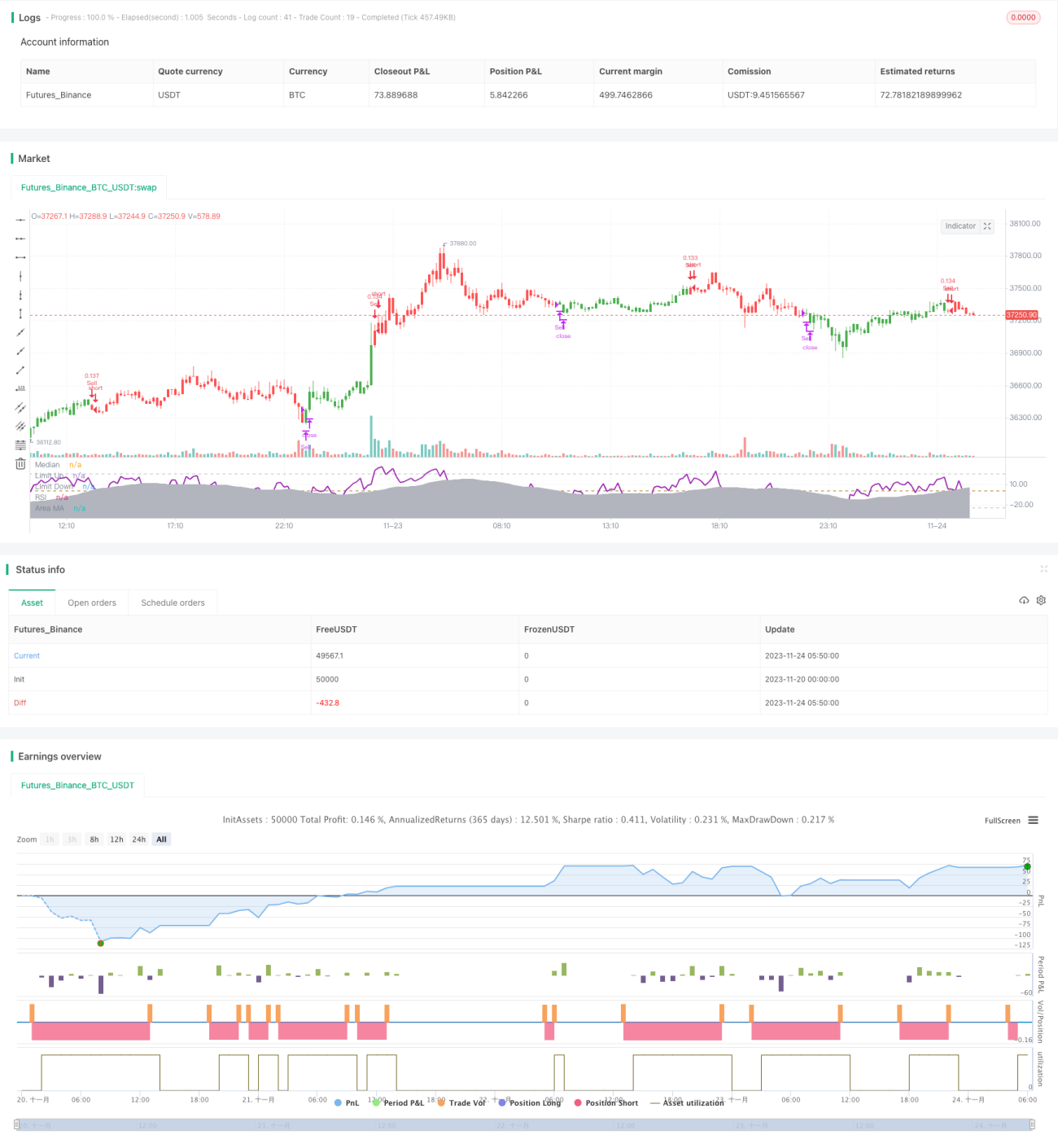

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1