Multi-Timeframe-MACD-Strategie

Übersicht

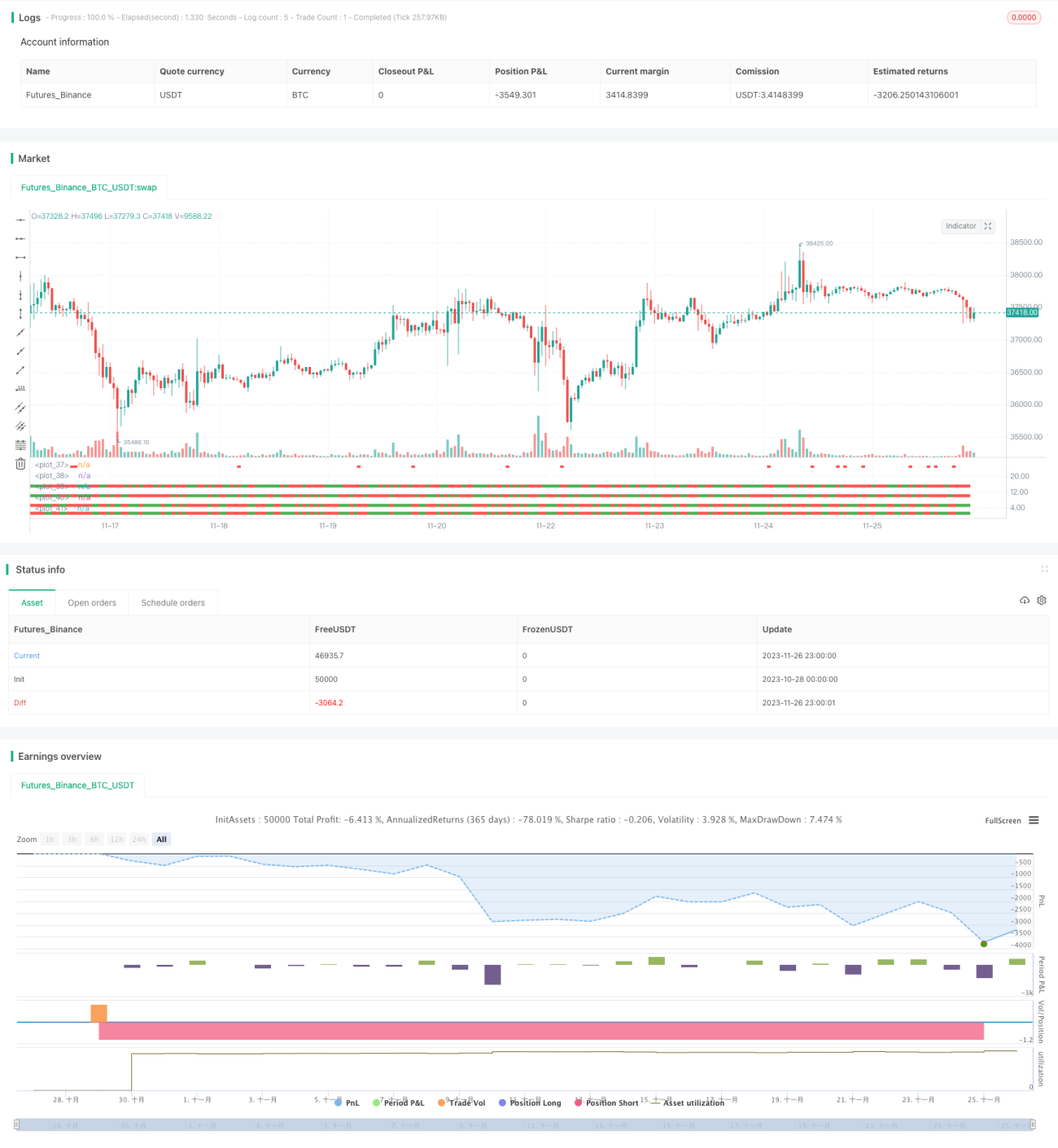

Die Multi-Timeframe-MACD-Strategie (Multi Timeframe MACD Strategy) ist ein quantitativer Handelsansatz, der den MACD-Indikator auf mehreren Zeitebenen nutzt, um Trends zu verfolgen. Die Strategie berechnet den MACD auf verschiedenen Zeitintervallen (3 Minuten, 5 Minuten, 15 Minuten, 30 Minuten) und analysiert, ob die Preisbewegungen auf diesen Ebenen übereinstimmen, um Handelssignale zu generieren.

Funktionsweise der Strategie

Die Kernlogik der Strategie besteht darin, die Kreuzungssignale des MACD-Indikators auf mehreren Zeitrahmen (3 Min, 5 Min, 15 Min, 30 Min) zu ermitteln. Zunächst wird der MACD auf jedem Zeitrahmen berechnet, um die Preisentwicklung (steigend/fallend) auf dieser Ebene zu bestimmen. Anschließend werden die Preistendenzen aller Zeitrahmen zusammengeführt:

- Wenn alle Zeitrahmen steigende Kurse anzeigen, wird ein Kaufsignal generiert.

- Wenn alle Zeitrahmen fallende Kurse anzeigen, wird ein Verkaufssignal generiert.

Durch die trendübergreifende Analyse über mehrere Zeitebenen können kurzfristige Marktschwankungen effektiv herausgefiltert werden, was die Zuverlässigkeit der Handelssignale erhöht.

Vorteile der Strategie

Diese Strategie bietet folgende Vorteile:

- Trendprüfung über mehrere Zeitrahmen, Rauschen wird gefiltert, Signale werden zuverlässiger.

- Die MACD-Parameter sind anpassbar und können an unterschiedliche Marktumgebungen angepasst werden.

- Die zu berücksichtigenden Zeitrahmen und die Handelsregeln können flexibel konfiguriert werden.

Risiken der Strategie und Lösungen

Die Strategie birgt auch folgende Risiken:

- Bei der Bewertung der Trendkonsistenz über alle Zeitrahmen können lokale Umkehrchancen verpasst werden.

- Eine ungeeignete Einstellung der MACD-Parameter kann zu schlechten Handelssignalen führen.

Entsprechende Lösungen:

- Die Konsistenzanforderungen können gelockert werden, sodass einzelne Zeitrahmen Abweichungen zeigen dürfen, um mehr Chancen zu nutzen.

- Die MACD-Parameter sollten je nach Marktumfeld angepasst werden, um die Signale besser an die aktuelle Kursentwicklung anzupassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen oder Entfernen von Zeitrahmen, um die beste Kombination zu finden.

- Testen verschiedener MACD-Parametereinstellungen.

- Anpassung konkreter Einstiegs- und Ausstiegsregeln basierend auf Backtest-Ergebnissen.

Zusammenfassung

Die Multi-Timeframe-MACD-Strategie nutzt die Trendbewertungsfähigkeit des MACD-Indikators, um Preisbewegungen über mehrere Zeitrahmen hinweg zu analysieren. Sie filtert effektiv Rauschen und verbessert die Signalqualität. Durch Parameteranpassung und Regeloptimierung kann die Strategie flexibel an verschiedene Anlageklassen und Marktbedingungen angepasst werden und ist daher sehr praxistauglich.

- 1