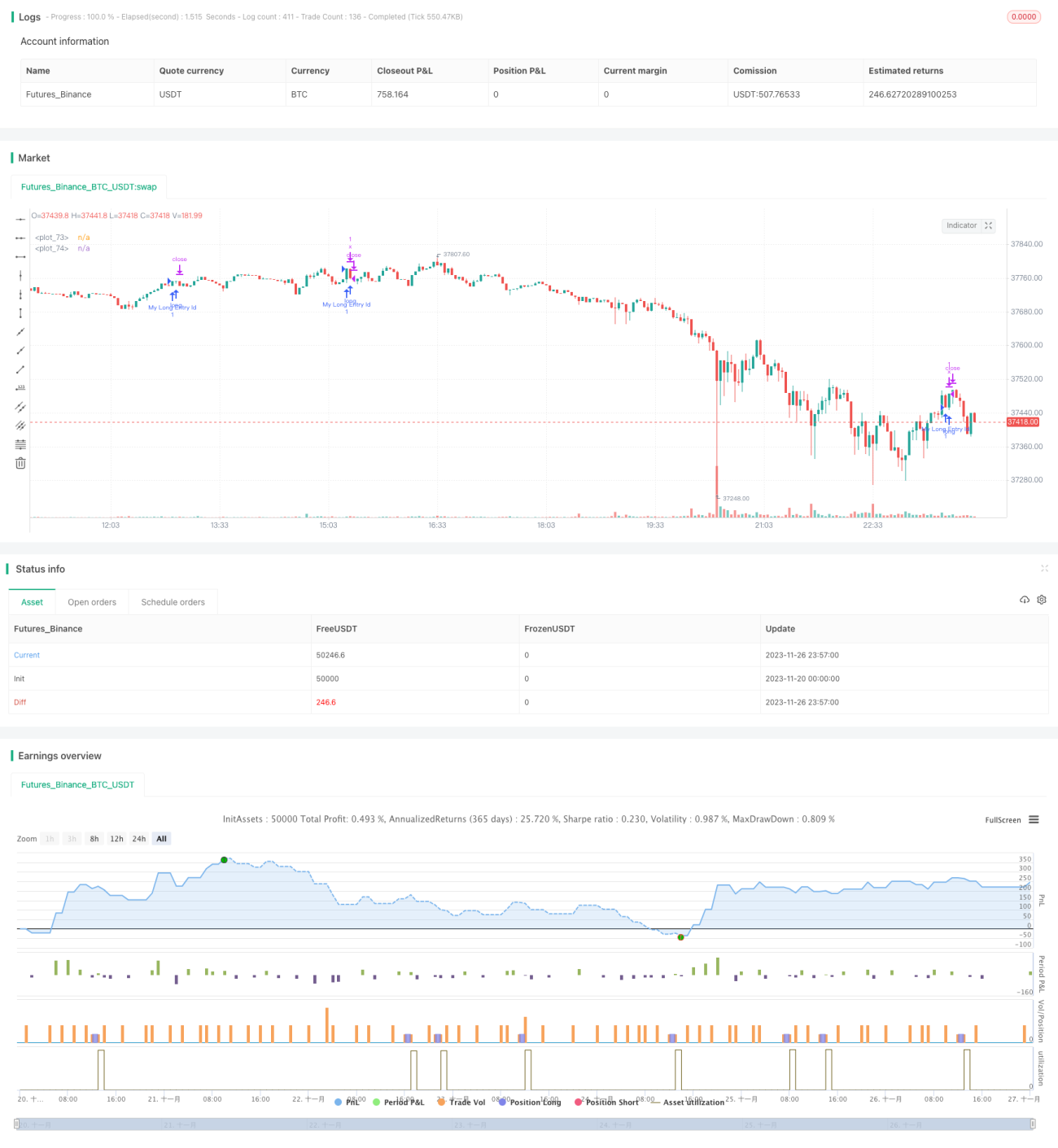

Gestaffelte Take-Profit-Slippage-Strategie

Überblick

Diese Strategie ist eine Ausstiegsstrategie, die schrittweise Gewinnmitnahmen mit einem Gleit-Stop-Loss kombiniert. Sobald der erste Gewinnmitnahme-Punkt erreicht ist, wird der Stop-Loss auf den Break-even-Punkt verschoben. Nach dem Erreichen des zweiten Gewinnmitnahme-Punktes wird der Stop-Loss auf den ersten Gewinnmitnahme-Punkt verschoben. Dadurch entsteht ein schrittweiser Gleit-Stop-Mechanismus, der einen Teil der Gewinne sichert, während gleichzeitig ein größerer Gewinnspielraum erhalten bleibt.

Strategieprinzip

Die Strategie setzt die schrittweise Gewinnmitnahme mit Gleit-Stop hauptsächlich durch die folgenden Teile um:

- Festlegen eines Stop-Loss-Punkts und dreier Gewinnmitnahme-Punkte.

- Definieren einer Funktion zur Berechnung der aktuellen Gewinnpunkte und des Stop-Loss-Preises.

- Definieren einer Funktion zur Bestimmung der Gewinnphase.

- In verschiedenen Gewinnphasen wird der Stop-Loss-Preis geändert, um einen Gleit-Stop zu realisieren.

Im Einzelnen wird zunächst ein Stop-Loss-Abstand von 100 Punkten und ein Abstand der drei Gewinnmitnahme-Punkte von 100/200/300 Punkten festgelegt. Dann werden die Funktionen curProfitInPts zur Berechnung der Gewinnpunkte auf Basis des aktuellen Kurses und des Eröffnungskurses sowie calcStopLossPrice zur Berechnung des Stop-Loss-Preises basierend auf dem Punktabstand definiert.

Die entscheidende Logik liegt in der Funktion getCurrentStage, die prüft, ob eine Position besteht und ob die Gewinnpunkte einen Gewinnmitnahme-Punkt überschritten haben. Wenn ja, wird in die nächste Stufe übergegangen. Zum Beispiel wird nach Erreichen der 100-Punkte-Gewinnmitnahme die zweite Stufe erreicht, nach Erreichen der 200-Punkte-Gewinnmitnahme die dritte Stufe.

Schließlich wird der Stop-Loss-Preis je nach Stufe geändert, um den Gleit-Stop zu realisieren. In der ersten Stufe bleibt der Stop-Loss wie ursprünglich eingestellt, in der zweiten Stufe wird er auf den Break-even verschoben, und in der dritten Stufe wird er auf den ersten Gewinnmitnahme-Punkt verschoben.

Vorteilsanalyse

Diese schrittweise Gewinnmitnahme-Strategie mit Gleit-Stop bietet folgende Vorteile:

- Ein Teil der Gewinne kann gesichert werden, während gleichzeitig ein größerer späterer Gewinnspielraum erhalten bleibt.

- Durch die Verwendung eines Gleit-Stop-Loss, der dem Kurs folgt, kann die Wahrscheinlichkeit von Rückgängen (Drawdown) oder Verlusten verringert werden.

- Die schrittweise Gewinnmitnahme ermöglicht im Vergleich zu einer einmaligen Gewinnmitnahme eine bessere Risikokontrolle.

- Die Strategielogik ist klar und einfach zu verstehen.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

- Die schrittweise Gewinnmitnahme könnte dazu führen, dass ein optimaler Ausstiegspunkt verpasst wird. Dies kann durch Anpassung der Gewinnmitnahme-Punkte optimiert werden.

- Ein zu großer Gleitabstand könnte dazu führen, dass der Stop-Loss zu früh ausgelöst wird. Es können verschiedene Gleitabstände getestet werden.

- Fehlende Stop-Loss-Mechanismen können zu großen Verlustrisiken führen. In bestimmten Situationen könnte ein schneller Stop-Loss in Betracht gezogen werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Abstände für Gewinnmitnahme und Stop-Loss, um die Parameter zu optimieren.

- Implementierung eines schnellen Stop-Loss-Mechanismus in besonderen Situationen.

- Bestimmung der Gewinnmitnahme- und Stop-Loss-Punkte unter Einbeziehung technischer Indikatoren.

- Optimierung des Gleitabstands, um Gewinnmitnahme und Stop-Loss in ein ausgewogenes Verhältnis zu bringen.

- 1