Eine Wolke durchquert den Mond, Doppelsterne saugen Gold – Strategie

Überblick

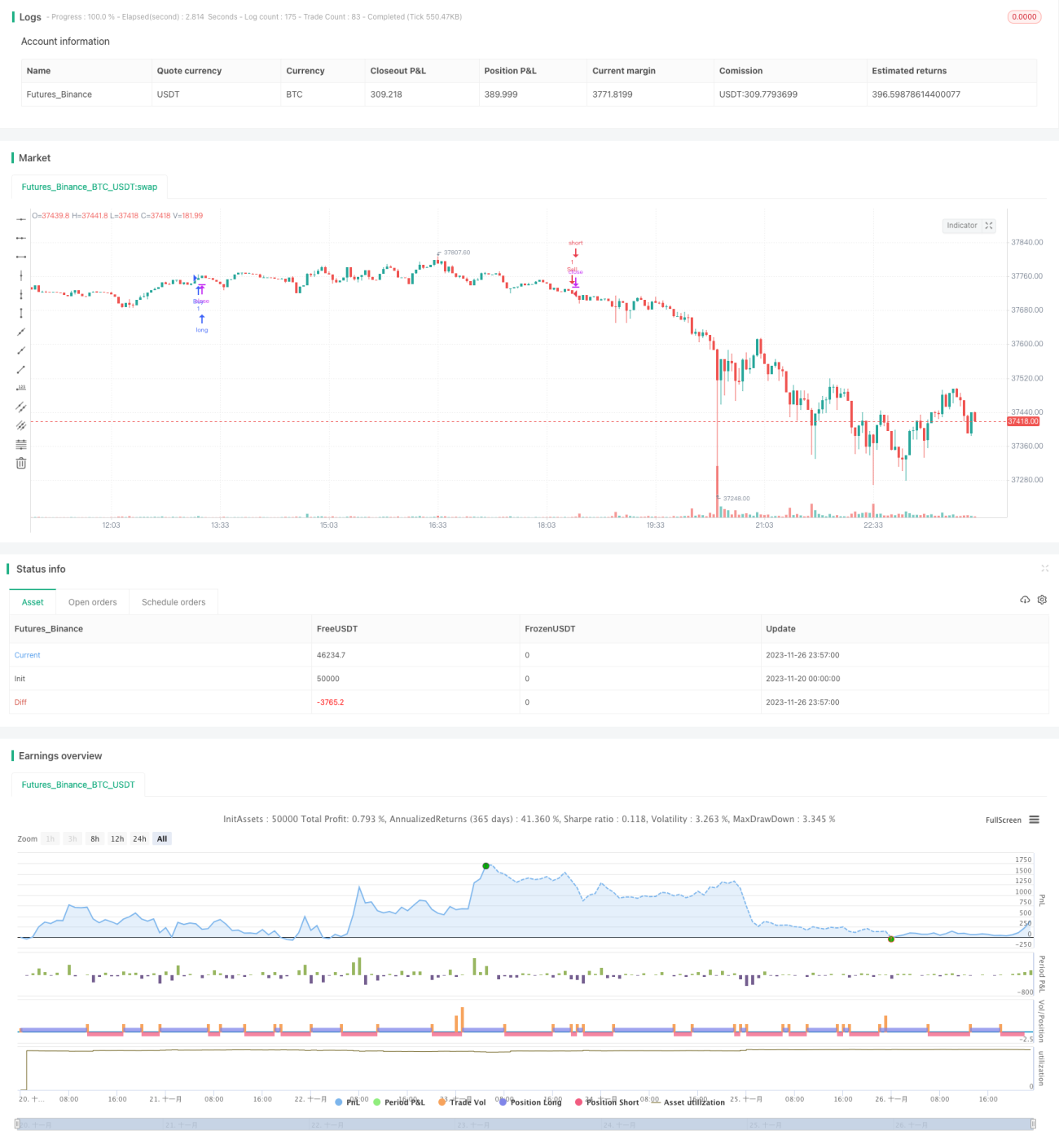

Die „One Cloud Piercing Moon Double Star“-Strategie ist eine quantitative Handelsstrategie, die den technischen Indikator Ichimoku-Wolke (Ichimoku Kinko Hyo) mit einer Bereichsfilterung kombiniert. Die Strategie nutzt den Ichimoku-Indikator zur Bestimmung von Markttrends sowie wichtigen Unterstützungs- und Widerstandsniveaus und verwendet Kerzenformationen zur Erzeugung von Handelssignalen. Gleichzeitig wird die Handelsfrequenz und das Risiko durch eine Bereichsfilterung kontrolliert.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Ichimoku-Indikator und Kerzenformationen zur Beurteilung der Marktrichtung. Der Ichimoku-Indikator umfasst die Linien Tenkan-Sen (Umkehrlinie), Kijun-Sen (Standardlinie) und die Wolke (Kumo). Ihre Kreuze zeigen den Trend an, während die Wolke als Unterstützung und Widerstand dient. Durch die Anpassung der Parameterkombinationen wird die Empfindlichkeit der Ichimoku-Linien verändert. Zusätzlich erzeugt die Strategie durch Formerkennung Kaufsignale, wenn die Tenkan-Sen die Kijun-Sen von unten nach oben kreuzt, und Verkaufssignale beim Kreuzen von oben nach unten.

Darüber hinaus enthält die Strategie einen Datumsbereichsfilter: Es wird nur innerhalb eines bestimmten Datumsbereichs gehandelt, um die Handelsfrequenz zu steuern. Ein Stop-Loss begrenzt das Risiko, indem er Verluste stoppt, wenn sich der Preis ungünstig entwickelt.

Vorteile

- Der Ichimoku-Indikator beurteilt die Marktrichtung, die Parameter sind anpassbar für unterschiedliche Empfindlichkeit.

- Kerzenformationserkennung liefert klare Handelssignale.

- Datumsbereichsfilterung ermöglicht Kontrolle der Handelsfrequenz.

- Stop-Loss kann Verluste rechtzeitig begrenzen und das Risiko reduzieren.

Risikoanalyse

- Der Ichimoku-Indikator ist verzögert und kann schnelle Trendwechsel verpassen.

- Die Datumsbereichsfilterung kann einige Handelsmöglichkeiten ausschließen.

- Ein falsch eingestellter Stop-Loss kann Verluste vergrößern.

Durch Anpassung der Ichimoku-Parameter, Optimierung des Datumsbereichs und Korrektur der Stop-Loss-Werte können diese Risiken verbessert und kontrolliert werden.

Optimierungsmöglichkeiten

- Verschiedene Parameterkombinationen testen, um die beste Ichimoku-Konfiguration zu finden.

- Kombination mit anderen Indikatoren, um das Problem der Verzögerung des Ichimoku zu vermeiden.

- Datumsbereichseinstellungen durch Backtesting optimieren.

- Bedingte dynamische Slippage-Stop-Losses setzen.

Zusammenfassung

Die „One Cloud Piercing Moon Double Star“-Strategie kombiniert Ichimoku-Indikator, Kerzenerkennung und Bereichsfilterung, um die Marktrichtung zu bestimmen und Trendrichtungen klar zu erfassen. Durch Parameteranpassung und Risikomanagement kann eine gute Strategieleistung erzielt werden. Dennoch ist die Verzögerung des Ichimoku-Indikators zu beachten, und es sind kontinuierliche Optimierungen erforderlich.

- 1