Momentum-Rohstoffauswahlindex-Strategie

Überblick

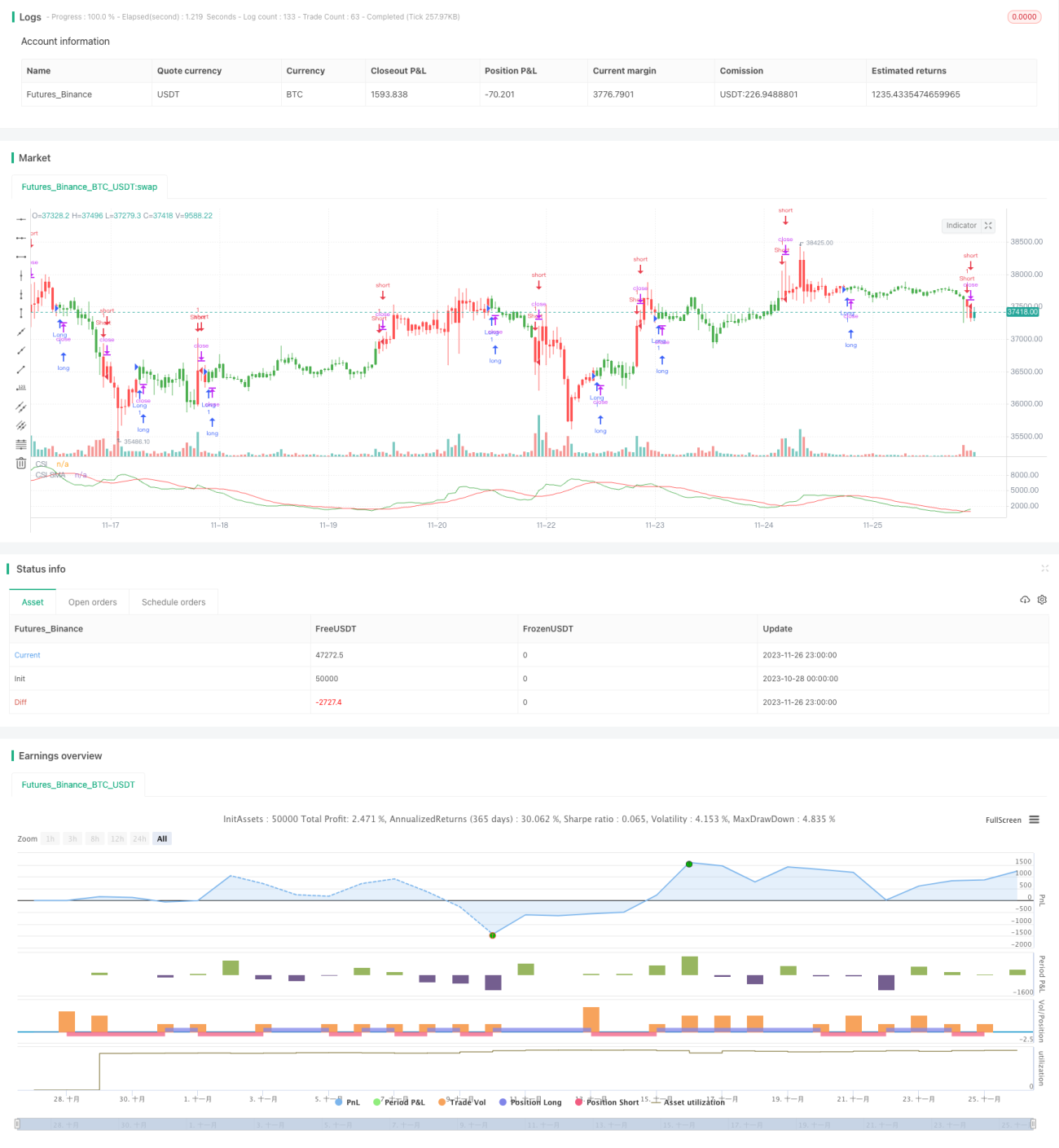

Die Momentum-Warenauswahlindex-Strategie (Commodity Selection Index, CSI) ist eine kurzfristige Handelsstrategie, die das Marktmomentum verfolgt. Sie identifiziert Rohstoffe mit starkem Momentum, indem sie deren Trendstärke und Volatilität berechnet, und handelt diese. Die Strategie wurde von Welles Wilder in seinem Buch „New Concepts in Technical Trading Systems“ vorgestellt.

Strategieprinzip

Der Kernindikator der Strategie ist der CSI-Index, der sowohl die Trendstärke als auch die Volatilität eines Rohstoffs berücksichtigt. Die genaue Berechnungsmethode ist:

CSI = K × ATR × ((ADX + der n-Tage gleitende Durchschnitt des ADX) / 2)

Dabei ist K ein Skalierungsfaktor, ATR steht für den Average True Range (durchschnittliche true range) und misst die Marktvolatilität. ADX steht für den Average Directional Index und gibt die Trendstärke des Marktes wieder.

Durch die Berechnung des CSI-Werts für jeden Rohstoff und den Vergleich mit seinem n-Tage einfachen gleitenden Durchschnitt wird ein Kaufsignal generiert, wenn der CSI über seinem gleitenden Durchschnitt liegt, und ein Verkaufssignal, wenn er darunter liegt.

Die Strategie wählt Rohstoffe mit hohem CSI-Index zum Handel aus. Da diese Rohstoffe eine starke Trendstärke und Volatilität aufweisen, bieten sie kurzfristig ein größeres Gewinnpotenzial.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Erfasst das Marktmomentum und nutzt die Trendstärke- und Volatilitätseigenschaften der Rohstoffe voll aus.

- Verwendet zwei Indikatoren, was die Handelssignale zuverlässiger macht.

- Einfache und klare Handelsregeln, geeignet für den automatisierten Handel.

- Speziell für den kurzfristigen Handel konzipiert, um kurzfristige Chancen schnell zu nutzen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Zu starke Abhängigkeit von technischen Indikatoren könnte zu Fehlsignalen führen.

- Die Momentum-Verfolgung macht sie nur für kurzfristige Operationen geeignet.

- Übermäßige Volatilität könnte Stop-Loss auslösen und zu Verlusten führen.

- Erfordert ein gewisses Maß an Hebelwirkung, was ein höheres Kapitalrisiko mit sich bringt.

Zur Risikokontrolle sollten Stop-Loss-Positionen angemessen festgelegt, die Positionsgröße pro Trade begrenzt und die Parameter an verschiedene Marktbedingungen angepasst werden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen weiterer Parameterkombinationen zur Ermittlung der optimalen Parameter.

- Hinzufügen anderer Hilfsindikatoren zur Signalfilterung.

- Kombination mit anderen Strategien wie Volatilitäts-Reversal zur Bildung eines Portfolios.

- Einsatz von maschinellem Lernen zur Modellierung zuverlässigerer Handelssignale.

Zusammenfassung

Die Momentum-Warenauswahlindex-Strategie (CSI) ermöglicht einen einfachen und schnellen kurzfristigen Handel, indem sie Rohstoffe mit starker Trendstärke und hoher Volatilität im Markt erfasst. Diese spezifisch auf Momentum ausgerichtete Methode sorgt für klare Signale und ist leicht zu automatisieren. Natürlich muss auch auf die Risikokontrolle geachtet werden und die Strategie kontinuierlich verbessert und aktualisiert werden, um sich an veränderte Marktbedingungen anzupassen.

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/03/2019

// The Commodity Selection Index ("CSI") is a momentum indicator. It was - 1