Schnelle RSI-Umkehrstrategie

Hier ist der von mir basierend auf Ihrem bereitgestellten Code und Ihren Anforderungen erstellte SEO-Artikel, der Strategiename, Übersicht, Strategieprinzip, Vorteilsanalyse, Risikoanalyse, Optimierungsrichtung und Zusammenfassung umfasst:

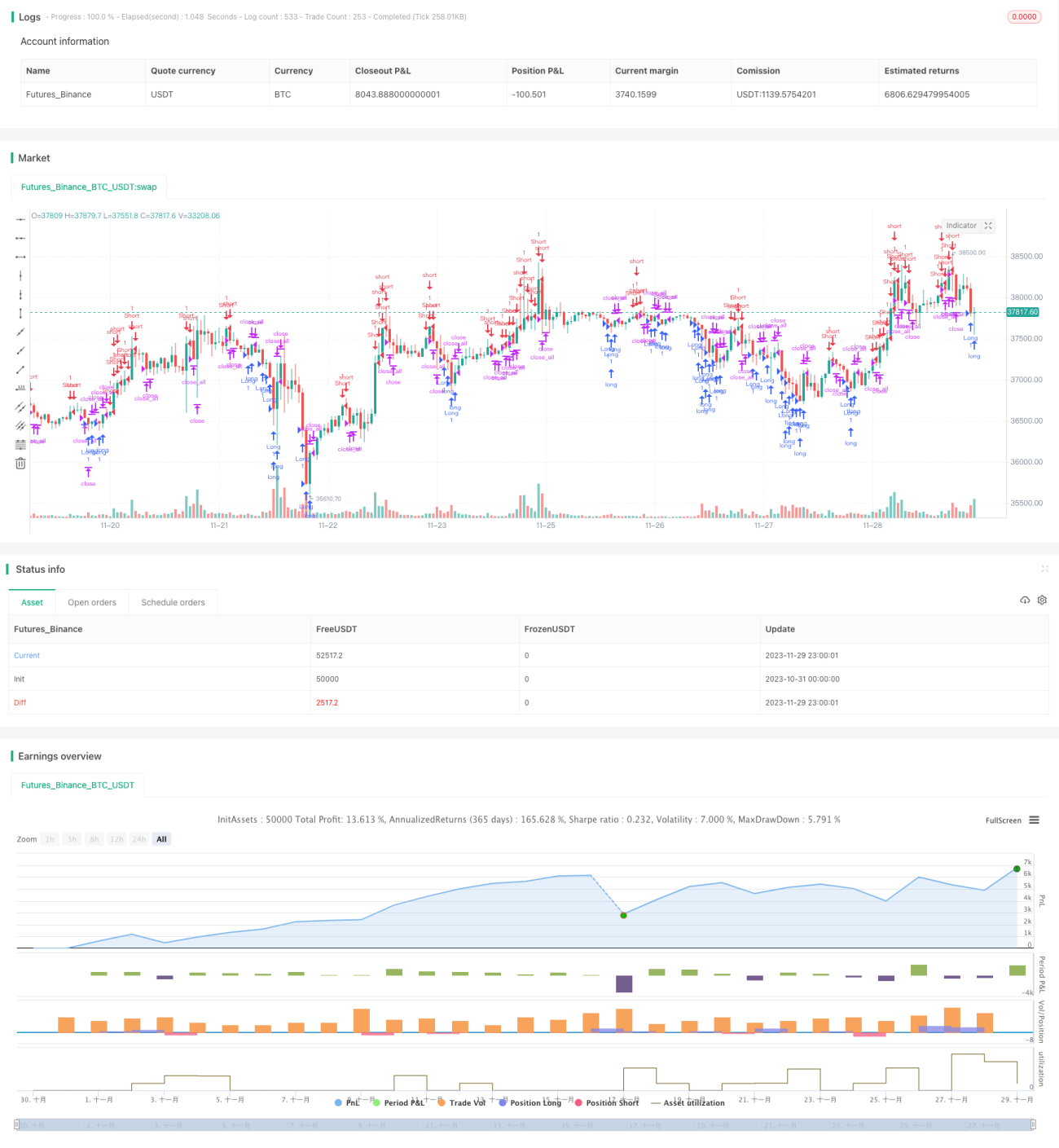

Übersicht

Diese Strategie ist eine schnelle RSI-Umkehrhandelsstrategie. Die Grundidee besteht darin, kurzfristige Umkehrmöglichkeiten zu erkennen, wenn der RSI-Indikator überkauft oder überverkauft ist. Sie verwendet den 3-Tage-RSI als Indikator, um überkaufte/überverkaufte Zustände zu bestimmen, und kombiniert diesen mit dem 30-Tage-Durchschnitt, um Ausbruchssignale zu identifizieren. Bei einer Umkehr von überkauften/überverkauften Bedingungen wird eine Position eröffnet.

Strategieprinzip

Die Strategie verwendet zwei Indikatoren:

- Den 3-Tage-RSI-Indikator zur Bestimmung von Überkauft-/Überverkauft-Zuständen.

- Den 30-Tage-Durchschnitt zur Bewertung der Stärke von Umkehrsignalen. Wenn die Kerzenrealität der Umkehrkerze größer als die Hälfte des 30-Tage-Durchschnitts ist, dient dies als Einstiegssignal.

Konkrete Handelsregeln:

Long-Signal: Der RSI-Indikator liegt unter einem niedrigen Wert (Standard 25), und die aktuelle Kerzenrealität ist größer als die Hälfte des 30-Tage-Durchschnitts. Dann wird long gegangen.

Short-Signal: Der RSI-Indikator liegt über einem hohen Wert (Standard 75), und die aktuelle Kerzenrealität ist größer als die Hälfte des 30-Tage-Durchschnitts. Dann wird short gegangen.

Stop-Signal: Bei einer Long-Position durchbricht der RSI-Indikator den hohen Wert nach oben, oder bei einer Short-Position durchbricht der RSI-Indikator den niedrigen Wert nach unten, und gleichzeitig ist die Kerzenrealität größer als die Hälfte des 30-Tage-Durchschnitts. Dann wird die Position geschlossen.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Durch die Verwendung des kurzfristigen RSI zur Bestimmung von Überkauft-/Überverkauft-Zuständen können kurzfristige Umkehrmöglichkeiten schnell erfasst werden.

- Die Kombination mit dem Durchschnittsfilter erhöht die Zuverlässigkeit der Signale und vermeidet, in Seitwärtsmärkten gefangen zu werden.

- Der Drawdown ist kontrollierbar, der maximale Drawdown ist nicht zu groß.

- Die Positionskontrollregeln sind klar, es kommt nicht zu häufigem Positionseröffnen.

Risikoanalyse

Die Strategie birgt auch folgende Risiken:

- Risiko eines fehlgeschlagenen Umkehrversuchs. Überkaufte/überverkaufte Zustände führen nicht zwangsläufig zu einer Umkehr.

- Risiko von Verlusten durch gegen den Trend handeln in Trendmärkten.

- Der Kerzenrealitäts-Filter könnte zu streng sein, was leicht zu verpassten Einstiegsmöglichkeiten führt.

- Hohe Parameterempfindlichkeit: Die RSI-Periode und die Kerzenrealitäts-Periode müssen angepasst werden.

Optimierungsrichtung

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der RSI-Parameter zur Suche nach der optimalen Periode.

- Optimierung der Durchschnittsparameter zur Suche nach der optimalen Kerzenrealitäts-Filterperiode.

- Hinzufügen von Stop-Loss-Strategien wie Trailing-Stop oder Kurven-Stop, um einzelne Verluste zu begrenzen.

- Hinzufügen von Trendbestimmungsregeln, um gegen den Trend zu handeln zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine kurzfristig ausgerichtete RSI-Umkehrstrategie. Sie erfasst Umkehrungen durch schnellen RSI bei überkauften/überverkauften Zuständen und bestätigt sie mit einem Durchschnitts-Kerzenrealitäts-Filter. Sie zeichnet sich durch kontrollierbare Drawdowns und klare Positionskontrollen aus und eignet sich für kurzfristige Operationen. Es ist jedoch auf das Risiko fehlgeschlagener Umkehrungen und gegen den Trend zu handeln zu achten. Verbesserungen können durch Optimierung der Parameter, Stop-Loss und Trendbestimmung vorgenommen werden.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Noro's Fast RSI Strategy v1.0", shorttitle = "Fast RSI str 1.0", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 5)

//Settings- 1