FiboBuLL-Wellenstrategie basierend auf Bollinger-Band-Ausbruch

Überblick

Die FiboBuLL-Wellenstrategie ist eine auf dem Bollinger-Band-Filter basierende Adaption der Handelsstrategie, die auf meiner Programmseite zu finden ist. Die Strategie geht long, wenn der Schlusskurs über dem oberen Band liegt, und short, wenn der Schlusskurs unter dem unteren Band liegt.

Die Bollinger-Bänder sind ein klassischer Indikator, der einen 20-Perioden-einfachen gleitenden Durchschnitt sowie Ober- und Unterbänder verwendet, die zwei Standardabweichungen von der Mittellinie entfernt sind. Diese Bänder helfen, die Preisvolatilität und den Trend basierend auf der Position des Kurses relativ zu den Bändern zu visualisieren.

Die Strategie berücksichtigt keine anderen Parameter wie Volumen, RSI, Fundamentaldaten usw., sodass der Nutzer nach eigenem Ermessen auf der Grundlage von Bestätigungen durch andere Indikatoren oder fundamentale Gegebenheiten handeln muss. Die Ergebnisse der Strategie basieren ausschließlich auf Long- und Short-Trades, ohne benutzerdefinierte Ziele oder Stop-Loss.

Die Strategie funktioniert am besten, wenn der Schlusskurs über aufeinanderfolgenden Balken über das obere/untere Band bricht. Bei Bollinger-Band-Quetschungen oder volatilitätsbasierten Ausbrüchen/Fehlschlägen des oberen/unteren Bandes ist es zweifellos klug, sich gemeinsam mit anderen Indikatoren oder dem Bollinger-Band-Filter für die Strategie zu entscheiden.

Die Strategie kann sowohl auf Tages- als auch auf Intraday-Charts verwendet werden und kann auch Trends in der Strategie „Bullische/Bärische Kerzen“ erkennen, wird jedoch nicht für Trade-Eingaben empfohlen, da sie nicht den tatsächlichen Preis des Vermögenswerts widerspiegeln.

Strategieprinzip

Das Kernprinzip der FiboBuLL-Wellenstrategie basiert auf der Beurteilung von Preisausbrüchen mithilfe der Bollinger-Bänder. Die Bollinger-Bänder bestehen aus einem mittleren Band, einem oberen Band und einem unteren Band. Das mittlere Band ist der 21-Perioden-einfache gleitende Durchschnitt des Schlusskurses; das obere Band wird berechnet, indem das mittlere Band plus eine Standardabweichung oberhalb des mittleren Bandes addiert wird, was den oberen Schwankungsbereich des Preises widerspiegelt; das untere Band wird berechnet, indem das mittlere Band minus eine Standardabweichung unterhalb des mittleren Bandes subtrahiert wird, was den unteren Schwankungsbereich des Preises widerspiegelt.

Wenn der Schlusskurs über das obere Band steigt, wird ein Long-Signal generiert; wenn der Schlusskurs unter das untere Band fällt, wird ein Short-Signal generiert. Nach einem Long- oder Short-Trade wird die Position geschlossen, wenn der Kurs erneut das gegenteilige Band durchbricht.

Die Strategie verwendet die Funktion barssince, um die Ausbrüche des Preises relativ zum oberen und unteren Band zu verfolgen. Wenn die Anzahl der Balken seit dem Ausbruch über das obere Band geringer ist als die für das untere Band, wird ein Long-Signal generiert; wenn die Anzahl der Balken seit dem Ausbruch unter das untere Band geringer ist als die für das obere Band, wird ein Short-Signal generiert.

Durch Anpassen des Parameters für den Zeitraum des mittleren Bandes sowie des Parameters für den Standardabweichungsmultiplikator kann die Empfindlichkeit der Bollinger-Band-Ausbrüche verändert werden, um den Einstiegszeitpunkt anzupassen.

Vorteilsanalyse

Die FiboBuLL-Wellenstrategie bietet einige der folgenden Vorteile:

- Verwendung der Bollinger-Bänder zur Beurteilung von Preisausbrüchen, einfaches und verständliches Prinzip

- Empfindlichkeit der Ausbrüche kann durch Anpassen der Parameter gesteuert werden

- Visualisierung der Bollinger-Bänder hilft bei der Beurteilung von Preisvolatilität und Trends

- Kann in Kombination mit anderen Indikatoren verwendet werden, um die Entscheidungsgenauigkeit zu verbessern

- Auf verschiedenen Zeitrahmen anwendbar, hohe Flexibilität

Risikoanalyse

Die FiboBuLL-Wellenstrategie birgt auch einige Risiken, die beachtet werden müssen:

- Reine Abhängigkeit von Bollinger-Band-Ausbrüchen kann zu falschen Signalen führen

- Keine Bestimmung der Stärke und Dauer des Ausbruchs

- Keine Beurteilung von Preisumkehrungen nach einem Ausbruch

- Kein Stop-Loss, hohes Verlustrisiko

Um die oben genannten Risiken zu mindern, können folgende Optimierungen vorgenommen werden:

- Kombination mit anderen Indikatoren zur Vermeidung falscher Signale

- Bestimmung der Parametereinstellungen durch Tests auf historischen Daten

- Festlegen von Stop-Loss-Punkten zur Begrenzung maximaler Verluste

- Berücksichtigung von Umkehrfaktoren zur Beurteilung der Nachhaltigkeit

Optimierungsmöglichkeiten

Die FiboBuLL-Wellenstrategie bietet mehrere wichtige Optimierungsrichtungen:

- Integration von Volumenindikatoren wie dem Energetischen Oszillator (Energy Tide, gemeint ist wahrscheinlich OBV) zur Vermeidung schwacher falscher Ausbrüche

- Kombination mit überkauften/überverkauften Indikatoren wie RSI zur Verbesserung der Entscheidungsgenauigkeit

- Optimierung der Parametereinstellungen durch Backtesting auf historischen Daten, Ermittlung des optimalen Zeitraums und Standardabweichungsmultiplikators

- Festlegen von Stop-Loss und Take-Profit zur Risikokontrolle und Gewinnsicherung

- Berücksichtigung von Trend- und Umkehrfilterbedingungen zur Bestimmung der Fortsetzungsrichtung

- Testen von Parametereinstellungen für verschiedene Instrumente und Zeitrahmen

Durch die oben genannten Optimierungen kann die Stabilität und Rentabilität der FiboBuLL-Wellenstrategie erheblich verbessert werden.

Zusammenfassung

Die FiboBuLL-Wellenstrategie nutzt das grundlegende Prinzip der Bollinger-Bänder, um Preisausbrüche und die Rückkehr zur Mittellinie zu beurteilen, verfolgt die Preisvolatilität anhand des oberen und unteren Bandes und generiert Handelssignale bei Ausbrüchen. Die Strategie ist konzeptionell einfach, breit anwendbar und eine effektive Methode zur Verfolgung der Marktvolatilität.

Die reine Abhängigkeit von Ausbrüchen kann jedoch zu falschen Signalen und schwachen Ausbrüchen führen. Daher müssen die Zuverlässigkeit der Ausbrüche in Kombination mit Trends, Volumen und anderen Faktoren beurteilt sowie Stop-Loss und Take-Profit zur Risikokontrolle gesetzt werden, um die maximale Wirksamkeit der Strategie zu entfalten.

Die FiboBuLL-Wellenstrategie bietet uns einen grundlegenden Rahmen zur Bestimmung von Handelszeitpunkten auf der Grundlage von Preisbewegungen. Durch kontinuierliche Optimierung und Kombination mit anderen Indikatoren kann diese Strategie zu einem leistungsstarken Werkzeug für Handelsentscheidungen werden.

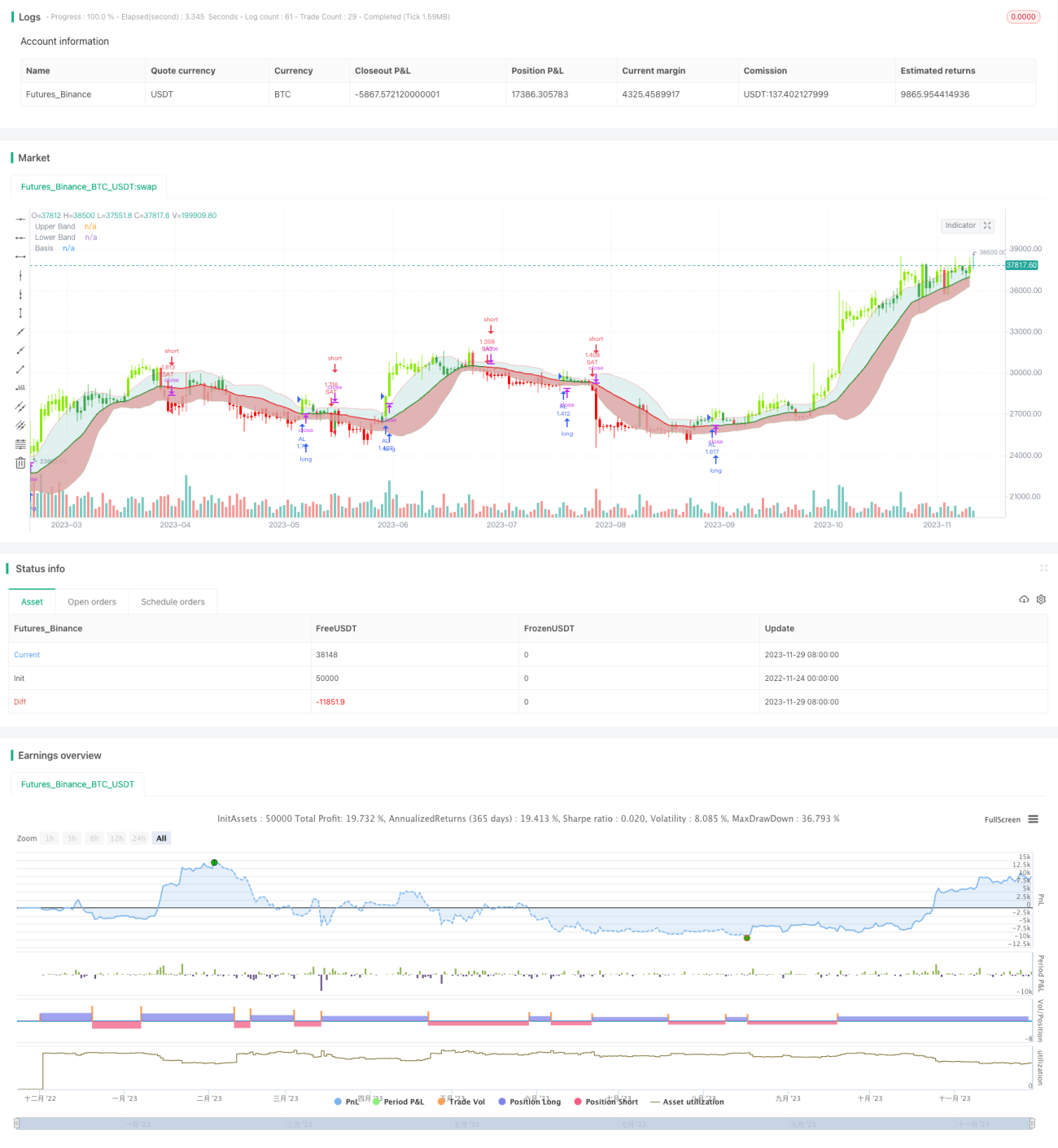

/*backtest

start: 2022-11-24 00:00:00

end: 2023-11-30 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//@FiboBuLL

strategy(shorttitle='FB Wave', title='FiboBuLL Wave (A version of Bollinger Bands Breakout Strategy By Trade Chartist)', overlay=true, pyramiding=1, currency=currency.NONE, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)- 1