Quantitative Handelsstrategie basierend auf RSI und gleitenden Durchschnitten (MA)

Überblick

Diese Strategie trägt den Namen „Zwei-Linien-Strategie“. Ihr Kernprinzip besteht darin, gleichzeitig den Relative-Stärke-Index (RSI) und den gleitenden Durchschnitt (MA) zu nutzen, um Handelssignale zu generieren. Konkret wird ein Kaufsignal erzeugt, wenn die RSI-Linie von oben nach unten die MA-Linie kreuzt; ein Verkaufssignal entsteht, wenn die RSI-Linie von unten nach oben die MA-Linie kreuzt. Die Strategie ist relativ einfach, kann aber durch die Kombination zweier unterschiedlicher Indikatortypen Fehlsignale effektiv reduzieren und die Zuverlässigkeit der Signale erhöhen.

Prinzip

Die grundlegende Logik der Zwei-Linien-Strategie ist:

- Berechnung des RSI-Werts, um überkaufte oder überverkaufte Bedingungen einer Aktie widerzuspiegeln.

- Berechnung des MA-Werts, um den durchschnittlichen Preistrend zu beurteilen.

- Wenn der RSI von einem Hochpunkt fällt, aus dem überkauften Bereich in den überverkauften Bereich eintritt und den MA nach unten kreuzt, wird ein Kaufsignal ausgelöst.

- Wenn der RSI von einem Tiefpunkt steigt, aus dem überverkauften Bereich in den überkauften Bereich eintritt und den MA nach oben kreuzt, wird ein Verkaufssignal ausgelöst.

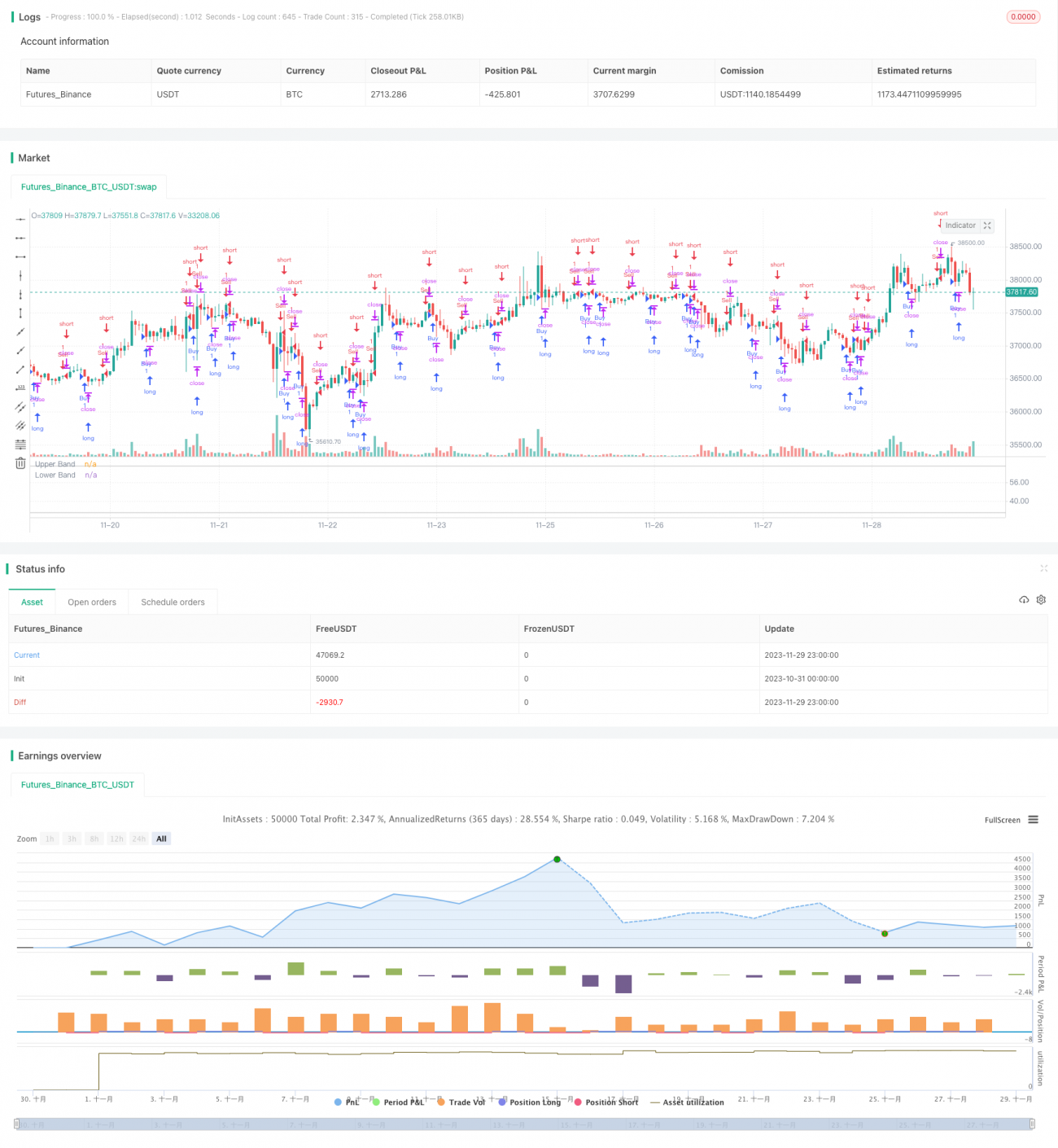

Wenn diese Handelssignale auftreten, werden im Chart entsprechende Markierungen gesetzt, um die visuelle Beurteilung zu erleichtern. Dies ist der gesamte Arbeitsablauf der Zwei-Linien-Strategie.

Vorteile

Der größte Vorteil der Zwei-Linien-Strategie liegt darin, dass sie Trendindikatoren und überkaufte/überverkaufte Indikatoren effektiv kombinieren kann, wodurch die Handelssignale zuverlässiger werden. Konkret ergeben sich folgende Vorteile:

-

Reduzierung von Fehlsignalen. Die Kombination von RSI und MA ermöglicht eine gegenseitige Validierung der Signale und vermeidet die durch einzelne Indikatoren verursachten Fehlsignale.

-

Erhöhte Gewinnwahrscheinlichkeit. Im Vergleich zu einer reinen RSI- oder MA-Strategie kann die Zwei-Linien-Strategie eine höhere Rentabilitätschance bieten.

-

Hohe Anpassungsfähigkeit. Die Strategie verwendet nur zwei Parameter, ist einfach zu handhaben, hat niedrige Betriebskosten und eignet sich für verschiedene Marktumgebungen.

-

Einfach zu optimieren. Durch die Anpassung der Periodenparameter von RSI und MA kann die Strategie leicht optimiert und an mehr Instrumente angepasst werden.

Risiken

Trotz der vielen Vorteile der Zwei-Linien-Strategie sind Risiken in der praktischen Anwendung nicht vollständig vermeidbar. Zu den Hauptrisiken gehören:

- Der MA basiert auf historischen Durchschnittskursen und kann hinter den aktuellen Preisänderungen zurückbleiben.

- Der RSI kann falsche Ausbrüche zeigen und fehlerhafte Signale erzeugen.

- Die Strategie kann sich nicht schnell an trendstarke Märkte anpassen und neigt zu Stop-Loss-Verlusten.

- Eine falsche Parametereinstellung kann die Strategieleistung erheblich beeinträchtigen.

Dementsprechend ergreifen wir insbesondere folgende Risikokontrollmaßnahmen:

- Verwendung eines adaptiven MA, der die Periodenparameter an aktuelle Kursänderungen anpasst.

- Integration eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

- Optimierung der Parameter und Test der besten Parameterkombinationen.

- Einsatz von Trailing-Stop-Loss, um Teile der Gewinne zu sichern und das Risiko zu reduzieren.

Optimierungsmöglichkeiten

Um die potenziellen Probleme der Zwei-Linien-Strategie anzugehen, erwägen wir Optimierungen in folgenden Dimensionen:

- Einsatz eines adaptiven MA anstelle eines einfachen MA, um Preistrends schneller zu erfassen.

- Hinzunahme eines Volumenindikators zur Validierung, um Fehlausbrüche zu vermeiden. Zum Beispiel nur kaufen, wenn der Schlusskurs und das Handelsvolumen gleichzeitig steigen.

- Kombination mit anderen Indikatoren zur Filterung ungültiger Signale, z. B. Verifizierung durch MACD oder KDJ.

- Optimierung des Parameterbereichs, um den optimalen Parametersatz zu finden. Dies kann durch Backtesting erfolgen, um den Parameterbereich mit den höchsten Strategiegewinnen zu ermitteln.

- Einsatz maschineller Lernverfahren zur adaptiven Parameteroptimierung, so dass die Strategie die optimalen Parameter basierend auf den aktuellen Marktbedingungen auswählen kann.

Durch diese Optimierungen dürfte die Performance der Zwei-Linien-Strategie im Live-Handel erheblich verbessert werden.

Zusammenfassung

Die Zwei-Linien-Strategie vereint die Vorteile von RSI und MA. Durch ihr Zusammenspiel können genauere und zuverlässigere Handelssignale erzeugt werden. Im Vergleich zu Strategien mit nur einem technischen Indikator zeichnet sich die Zwei-Linien-Strategie durch eine hohe Signalgenauigkeit, weniger Fehlsignale und einfache Optimierungsmöglichkeiten aus. Dennoch kann das Risiko von Fehlentscheidungen nicht vollständig ausgeschlossen werden; wir haben einige spezifische Risikokontrollmaßnahmen vorgeschlagen. Darüber hinaus bestehen weitere Optimierungsmöglichkeiten, etwa durch adaptive Indikatoren, zusätzliche Bestätigungsindikatoren oder Parametersuche, um die Strategierendite weiter zu steigern. Insgesamt bietet diese Strategie eine einfache und praktische Lösung für die technische Analyse im quantitativen Handel.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="RSI + MA", shorttitle="RSI + MA")

reverseTrade = input(false, title = "Use Reverse Trade?")

lengthRSI = input(14, minval=1, title="RSI Length")- 1