Monatliche Parabolic-Breakout-Strategie

Überblick

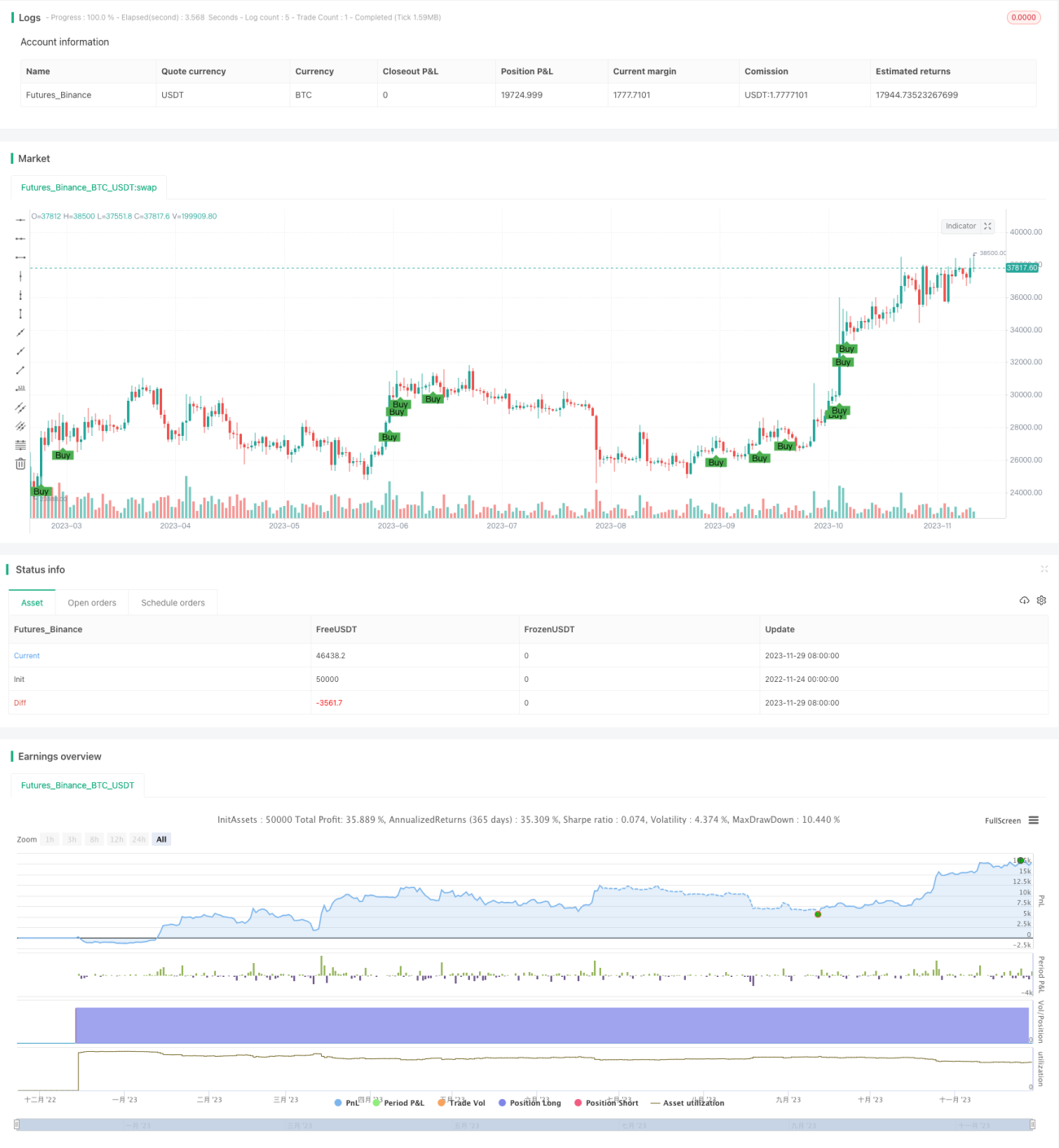

Die monatliche Parabol-Durchbruchsstrategie identifiziert einmalige massive Ausbruchssignale, indem sie die 36-Monats-Höchststände von RSI und MACD berechnet. Wenn der RSI ein neues 36-Monats-Hoch erreicht und gleichzeitig einer der MACD-Werte ebenfalls ein neues 36-Monats-Hoch erreicht, wird ein starkes Kaufsignal ausgelöst. Diese Strategie eignet sich, um Gelegenheiten in seltenen großen Trends zu erfassen.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den Indikatoren RSI und MACD. Der RSI wird verwendet, um zu beurteilen, ob eine Aktie überkauft oder überverkauft ist. Der MACD dient zur Erkennung der Dynamik und Stärke des Kurses.

Im Einzelnen berechnet die Strategie zunächst den 14-Tage-RSI manuell. Dann wird die Differenz zwischen dem 4-Tage- und dem 9-Tage-EMA als MACD1 berechnet, und die Differenz zwischen dem 12-Tage- und dem 26-Tage-EMA als MACD2.

Darauf aufbauend werden die Höchstwerte von RSI, MACD1 und MACD2 der letzten 36 Monate erfasst. Wenn der RSI des laufenden Monats über dem 36-Monats-Höchstwert liegt und gleichzeitig mindestens einer der Werte MACD1 oder MACD2 seinen jeweiligen 36-Monats-Höchstwert übersteigt, wird ein starkes Kaufsignal generiert.

Dieses Signal kombiniert die neuen Höchststände beider Indikatoren über verschiedene Zeiträume und kann daher effektiv die seltenen, idealen Einstiegspunkte in großen Trends identifizieren, um solche Gelegenheiten zu nutzen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie besteht darin, dass sie die neuen Höchststände mehrerer Indikatoren über unterschiedliche Lookback-Perioden kombiniert und so effektiv hervorragende Einstiegspunkte in langfristigen großen Trends erkennen kann. Dies kann die Gewinnwahrscheinlichkeit erheblich erhöhen.

Darüber hinaus liefert die Strategie genaue Kaufsignalpositionen, die Handelsentscheidungen klar steuern können, was sie besonders für den quantitativen Handel geeignet macht.

Risikoanalyse

Das größte Risiko der Strategie besteht darin, dass sie zu stark auf die Höchstwerte der Indikatoren angewiesen ist, was zu Fehltrades führen kann. Beispielsweise könnte ein erneuter Anstieg nach einem massiven Kurssturz ebenfalls ein Signal auslösen. In diesem Fall würde man die Chance verpassen, von der Erholung zu profitieren.

Zudem beinhaltet die Strategie einen direkten Stop-Loss nach 30 Tagen, was in großen Trends möglicherweise zu konservativ ist und kontinuierliche Gewinne verhindert.

Um das Risiko zu verringern, könnten andere Faktoren zur Optimierung der Ein- und Ausstiegsbedingungen herangezogen werden, z. B. Volumenausbrüche oder Volatilitätsmessungen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Parameteroptimierung: Es können verschiedene RSI-Zyklen, MACD-Zyklen usw. getestet werden, um die optimale Parameterkombination zu finden.

-

Kombination mit anderen Indikatoren oder Fundamentaldaten: Zum Beispiel Bestätigung des Trends durch Volumenausbrüche oder Beachtung wichtiger fundamentaler Nachrichtenereignisse.

-

Optimierung der Ein- und Ausstiegsmechanismen: Es könnten detailliertere Take-Profit- und Stop-Loss-Regelungen festgelegt werden, anstatt nur nach 30 Tagen auszusteigen. Auch Trendlinien, Kanalausbrüche usw. könnten einbezogen werden.

-

Bewertung der Robustheit: Die Strategie könnte über einen längeren historischen Zeitraum getestet werden, um die Parameterstabilität zu bewerten. Auch ein Backtest über mehrere Märkte hinweg könnte die Anpassungsfähigkeit der Strategie prüfen.

Zusammenfassung

Die monatliche Parabol-Durchbruchsstrategie identifiziert mithilfe einer Mehrfachkombination von RSI und MACD erfolgreich ideale Einstiegspunkte in langfristigen großen Trends. Sie vereint Trendbewertung und Überkauft/Überverkauft-Analyse und besitzt einen hohen praktischen Wert. Durch weitere Optimierung kann diese Strategie zu einem effizienten quantitativen Handelssystem werden. Sie bietet Anlegern ein leistungsstarkes Werkzeug, um Wendepunkte am Markt zu nutzen.

- 1