Frühe Ausstiegsstrategie mit gleitendem Durchschnitt für Gewinnchancen

Überblick

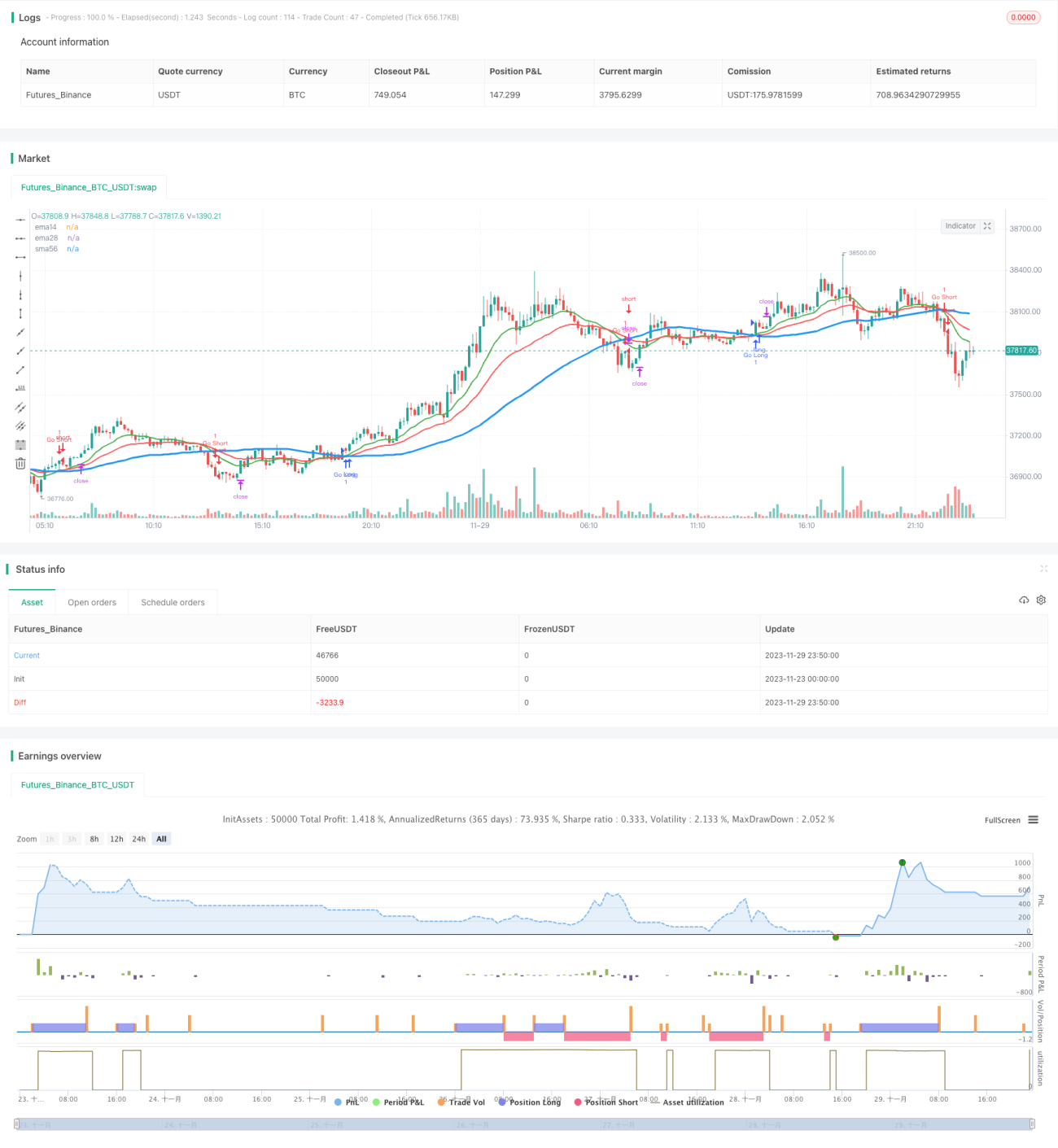

Die Strategie basiert auf Golden Cross und Death Cross von gleitenden Durchschnitten, um Long- und Short-Positionen zu eröffnen. Gemäß statistischen Daten über vorzeitige Gewinne wird der Stop-Loss und Take-Profit nur am Nachmittag zum Handelsschluss gesetzt, um der hohen Volatilität am Morgen zu entgehen.

Strategieprinzip

Die Strategie verwendet drei gleitende Durchschnitte mit unterschiedlichen Parametern: 14-Tage-Linie, 28-Tage-Linie und 56-Tage-Linie. Wenn die 14-Tage-Linie die 56-Tage-Linie von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn sie von oben nach unten kreuzt, wird eine Short-Position eröffnet. Dies ist eine grundlegende Methode zur Verfolgung des langfristigen Trends. Um Rauschen zu filtern, wird die 28-Tage-Linie als Referenz hinzugezogen: Ein Handelssignal wird nur dann ausgelöst, wenn die 14-Tage-Linie gleichzeitig über oder unter der 28-Tage-Linie liegt.

Die entscheidende Innovation dieser Strategie besteht darin, dass Stop-Loss und Take-Profit nur zwischen 16:00 und 17:00 Uhr nachmittags gesetzt werden. Laut Statistik treten das Tageshoch und -tief mit 70%iger Wahrscheinlichkeit in der ersten Handelsstunde auf. Um die Auswirkungen der hohen Morgenvolatilität zu vermeiden, werden Stop-Loss und Take-Profit nur während der Nachmittagssitzung aktiviert.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Verfolgt mittel- bis langfristige Trends und reduziert den Einfluss von Rauschen.

- Nutzt die statistischen Eigenschaften der Morgenvolatilität für das Stop-Loss/Take-Profit-Design und vermeidet effektiv falsche Ausbrüche.

- Einfaches und intuitives Konzept, leicht zu verstehen und zu modifizieren.

Risiken und Lösungen

Die Strategie birgt auch folgende Risiken:

- Wenn der Trend bereits am Morgen umkehrt, können Chancen verpasst werden. Es sollte getestet werden, ob die Strategie zu den Eigenschaften der jeweiligen Aktie passt.

- Bei starken nachbörslichen Schwankungen besteht weiterhin das Risiko von Verlusten. Es kann getestet werden, ob die Stop-Loss-Spanne angemessen erweitert werden sollte.

- Eine ungeeignete Wahl des Backtest-Zeitraums kann zu Überanpassung führen. Der Backtest-Zeitraum sollte erweitert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen verschiedener Kombinationen von gleitenden Durchschnitten zur Suche optimaler Parameter.

- Anpassen der Stop-Loss-Spanne basierend auf den Volatilitätseigenschaften der jeweiligen Aktie.

- Integration von Handelsvolumen zur Signalsfilterung, um Verlustfallen zu vermeiden.

- Hinzufügen von dynamischem Stop-Loss zur Verfolgung von Rücksetzern nach Ausbrüchen.

Zusammenfassung

Die Gesamtlogik der Strategie ist klar und leicht verständlich. Sie nutzt effektiv die Eigenschaften der Morgenvolatilität für das Stop-Loss-Design und vermeidet so Verlustfallen durch hohe Morgenvolatilität. Sie ist weitere Tests und Optimierungen wert. Es bestehen jedoch Risiken von Verlustfallen und verpassten Chancen, sodass die Parameter an die jeweilige Aktie angepasst werden müssen. Insgesamt bietet die Strategie Anfängern einen einfachen und effektiven quantitativen Handelsansatz.

- 1