Verrückte Intraday-Scalping-Strategie mit Zwei-Indikatoren-Kombination

Überblick

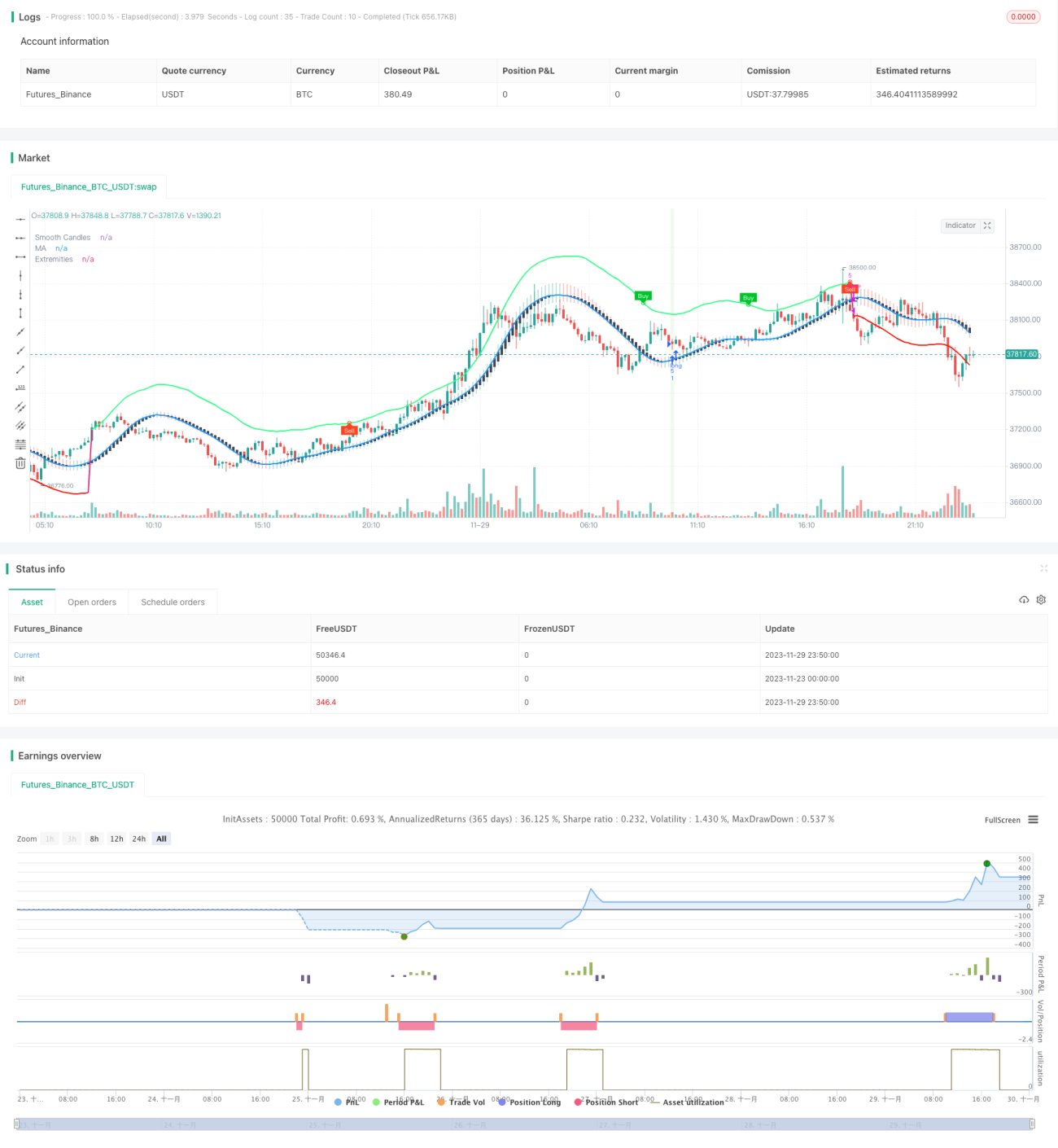

Diese Strategie kombiniert die Kauf- und Verkaufssignale der von LuxAlgo entwickelten Indikatoren TMO und AMA, um in Seitwärtsmärkten den Beginn eines Trends zu erfassen. Sie geht Long oder Short, wenn mehrere Bedingungen erfüllt sind: TMO-Kauf-/Verkaufssignal, AMA-Extremwert und zunehmende Kerzenkörpergröße. Der Stop-Loss wird auf das höchste Hoch bzw. tiefste Tief der letzten N Kerzen gesetzt.

Strategieprinzip

Der TMO-Indikator misst die Preisdynamik. Es handelt sich um einen Oszillator, der bei Divergenzen Signale ausgeben kann. Der AMA-Indikator ist ein geglätteter gleitender Durchschnitt, der einen Preisbereich anzeigt. Ein Wert nahe der oberen/unteren Begrenzung signalisiert überkaufte/überverkaufte Zustände.

Die Hauptlogik dieser Strategie besteht darin, dass der TMO-Indikator Divergenzen anzeigt und Handelssignale liefert, während der AMA-Indikator potenzielle Umkehrzonen aufzeigt. Zusammen mit der Bestätigung eines ansteigenden Kerzenkörpers (Volumen) wird der Start eines Trends bestätigt. Diese Kombination erhöht die Erfolgsquote. Konkret wird unter folgenden Bedingungen eine Long- oder Short-Position eröffnet:

- TMO-Signal für Long: Preisanstieg mit Aufwärtsdivergenz UND AMA zeigt Long-Extremwert.

- TMO-Signal für Short: Preisrückgang mit Abwärtsdivergenz UND AMA zeigt Short-Extremwert.

- Zusätzlich müssen die letzten 3 Kerzenkörper zunehmend größer werden.

Dadurch werden Fehlsignale eines einzelnen Indikators reduziert. Der Stop-Loss wird auf das höchste Hoch bzw. tiefste Tief der letzten N Kerzen gesetzt, was eine gute Risikokontrolle ermöglicht.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

-

Kombinierte Indikatoren erhöhen die Signalgenauigkeit. TMO und AMA validieren sich gegenseitig und reduzieren Fehlsignale, was die Genauigkeit erhöht.

-

Mehrere Bedingungen erfassen den Trendstart. Die Kombination aus TMO-Signal, AMA-Extremwert und zunehmenden Kerzenkörpern erfasst effektiv den Beginn eines Trends – genau das Ziel eines Scalping-Ansatzes.

-

Risikokontrolle durch Kerzen-Stop-Loss. Der Stop-Loss auf Basis des jüngsten Hochs/Tiefs kontrolliert das Risiko pro Trade gut und vermeidet Verzögerungen durch Neuberechnung von Indikatoren.

-

Einfache und effektive Handelslogik. Die Strategie verwendet nur zwei Indikatoren und ist dennoch vollständig zum Scalping geeignet. Sie ist nicht komplex und die Logik ist klar. Die Beispielergebnisse zeigen gute Gewinne.

Risiken der Strategie

Diese Strategie birgt folgende Risiken:

-

Hohe Handelsfrequenz mit Transaktionskosten. Als Scalping-Strategie sind die Haltedauern kurz. Hohe Transaktionskosten können die Gewinne schmälern.

-

Aggressiver Stop-Loss. Der Stop-Loss basierend auf dem letzten Hoch/Tief kann zu aggressiv sein, Marktrauschen nicht vollständig filtern und die Wahrscheinlichkeit eines Stopps erhöhen.

-

Schwierige Parameteroptimierung. Die Strategie hat mehrere Parameter. Die optimale Kombination zu finden, kann herausfordernd sein.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Zusätzliche Filter (z. B. Handelsvolumen) können Fehlsignale weiter reduzieren und die Signalqualität verbessern.

-

Anpassung des Stop-Loss mit zusätzlichen Filtern, z. B. Abwarten von Bestätigungskerzen vor dem Stopp, um zu aggressive Auslösungen zu vermeiden.

-

Parameteroptimierung, um die beste Kombination zu finden (z. B. Längen von TMO und AMA, Multiplikatoren). Das könnte mehr Rauschen herausfiltern und die Trefferquote erhöhen.

-

Backtests und Live-Tests über verschiedene Märkte und Zeitrahmen, um das am besten geeignete Produkt und den passenden Zeitrahmen zu finden.

Zusammenfassung

Die Strategie kombiniert die Signale von TMO und AMA, um in Seitwärtsmärkten den Beginn eines Trends für Scalping-Trades zu erkennen. Sie bietet eine hohe Signalgenauigkeit, frühe Trenderkennung und gute Risikokontrolle. Nach weiterer Optimierung von Parametern und Regeln kann sie zu einer starken Intraday-Scalping-Strategie mit hohem praktischen Wert werden.

- 1