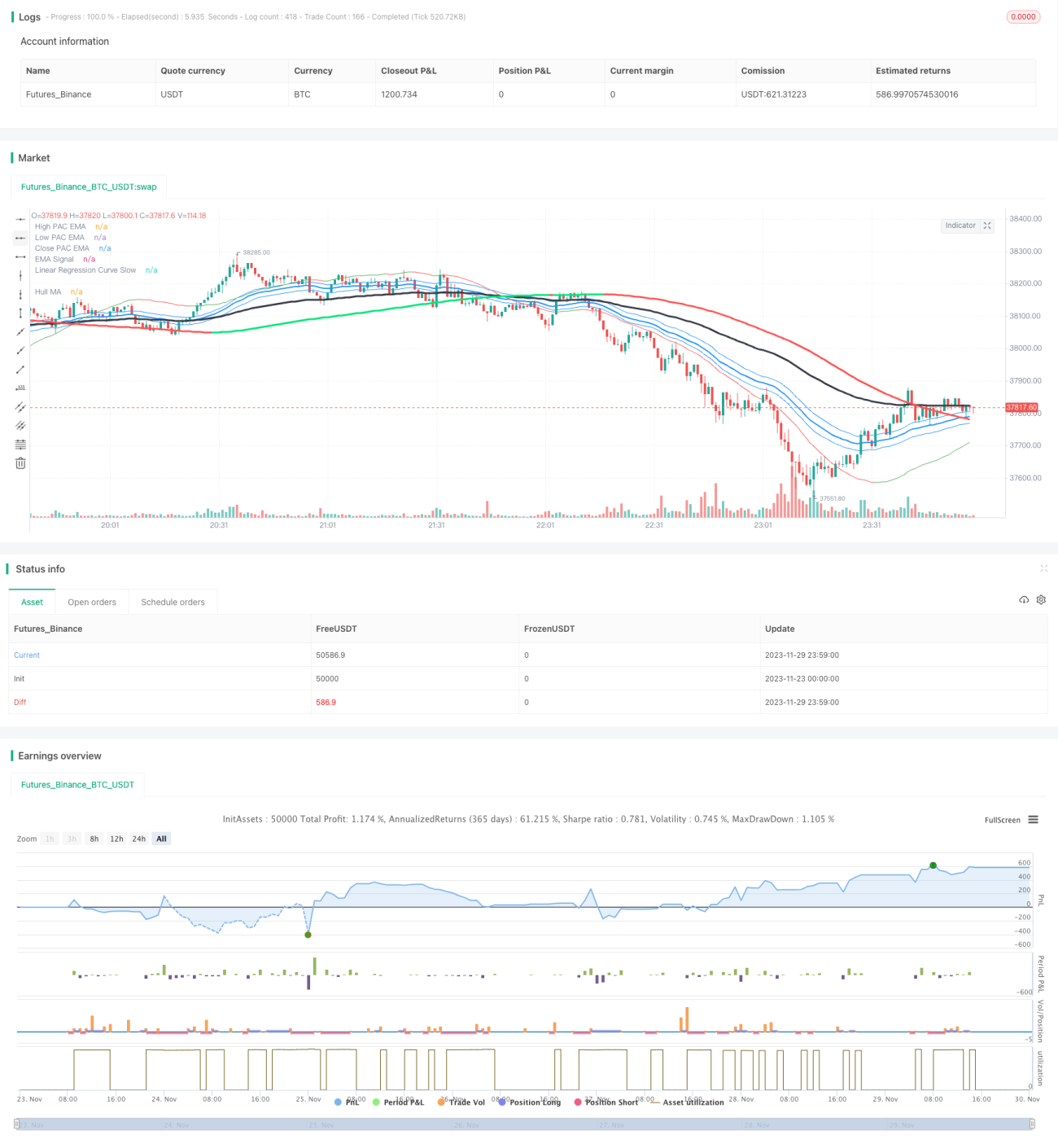

Auf Kanälen und linearer Regression basierende Hull-MA-Oszillatorstrategie

Übersicht

Diese Strategie ist eine Swing-Trading-Strategie, die Hull Moving Average (Hull MA), Preiskanäle, EMA-Signale und lineare Regression kombiniert. Sie nutzt den Hull MA zur Bestimmung der Markttrendrichtung, Preiskanäle und lineare Regression zur Identifizierung von Bodenbereichen sowie EMA-Signale für den Einstiegszeitpunkt, um mittel- bis kurzfristige Trends zu erfassen.

Strategieprinzip

Die Strategie besteht aus den folgenden Hauptindikatoren:

-

Hull MA

- Der Hull MA verwendet in der Regel einen Parameter von 337, um den mittel- bis langfristigen Trend zu bestimmen.

- Wenn das doppelte 18-Perioden-WMA über dem 337-Perioden-WMA liegt, handelt es sich um einen Aufwärtstrend, andernfalls um einen Abwärtstrend.

-

Preiskanal

- Der Preiskanal besteht aus EMAs der Höchst- und Tiefstkurse und repräsentiert Bereiche, die leicht Unterstützung und Widerstand bilden.

-

EMA-Signal

- Der EMA-Signalzeitraum beträgt in der Regel 89 Perioden und repräsentiert den kurzfristigen Trend sowie Einstiegssignale.

-

Lineare Regression

- Schnelle Linie mit 6 Perioden zur Bestimmung von Böden und Ausbrüchen.

- Langsame Linie mit 89 Perioden zur Bestimmung des mittel- bis langfristigen Trends.

Einstiegslogik:

- Long-Einstieg: Hull MA steigt und Kurs liegt über der oberen Linie, lineare Regression kreuzt kurzzeitige EMA nach oben.

- Short-Einstieg: Hull MA fällt und Kurs liegt unter der unteren Linie, lineare Regression kreuzt kurzzeitige EMA nach unten.

Ausstiegslogik:

- Long-Ausstieg: Kurs liegt unter der unteren Linie und kreuzt die lineare Regression nach unten.

- Short-Ausstieg: Kurs liegt über der oberen Linie und kreuzt die lineare Regression nach oben.

Vorteile

Diese Strategie bietet folgende Vorteile:

- Kombination mehrerer Indikatoren für genauere Entscheidungen

- Hull MA bestimmt den Haupttrend, Preiskanäle identifizieren Unterstützung/Widerstand, EMA liefert den Einstiegszeitpunkt.

- Swing-Trading zur Erfassung mittel- bis kurzfristiger Trends

- Die Strategie ist eine umkehrungsorientierte Swing-Strategie, die Trends in jedem mittel- bis kurzfristigen Zyklus einfängt.

- Kontrolliertes Risiko, geringere Drawdowns

- Die Strategie gibt Signale nur in Bereichen hoher Wahrscheinlichkeit und vermeidet das Jagen von Kursen.

Risikoanalyse

Die Strategie birgt ebenfalls gewisse Risiken:

- Begrenzter Optimierungsspielraum für Parameter

- Hauptparameter wie EMA-Perioden sind relativ festgelegt, der Optimierungsspielraum ist gering.

- Mögliche Verluste in Seitwärtsmärkten

- Bei seitwärts schwankenden Kursen können Stopps ausgelöst werden.

- Erfordert Grundkenntnisse der technischen Analyse

- Das Strategiekonzept setzt Verständnis von Preisverhalten und Indikatoren voraus, nicht für jedermann geeignet.

Optimierungsmöglichkeiten:

- Anpassung der Stopp-Strategie, z. B. Nachbebenstopp.

- Optimierung der Ein- und Ausstiegslogik.

- Hinzufügen weiterer Filterindikatoren wie MACD.

Zusammenfassung

Diese Strategie kombiniert Hull MA, Preiskanäle, EMA und lineare Regression zu einem vollständigen mittel- bis kurzfristigen Swing-Trading-System. Im Vergleich zu Einzelindikatoren kann sie die Entscheidungsgenauigkeit erheblich verbessern und sowohl in Trends als auch bei Umkehrungen Gewinne erzielen. Dennoch bestehen Risiken, die technische Analysekenntnisse erfordern. Durch Parameteranpassung und Optimierung der Ein-/Ausstiegslogik kann die Stabilität weiter verbessert werden.

- 1