Gleitende-Durchschnitt-Umkehr-Crossover-Strategie

Übersicht

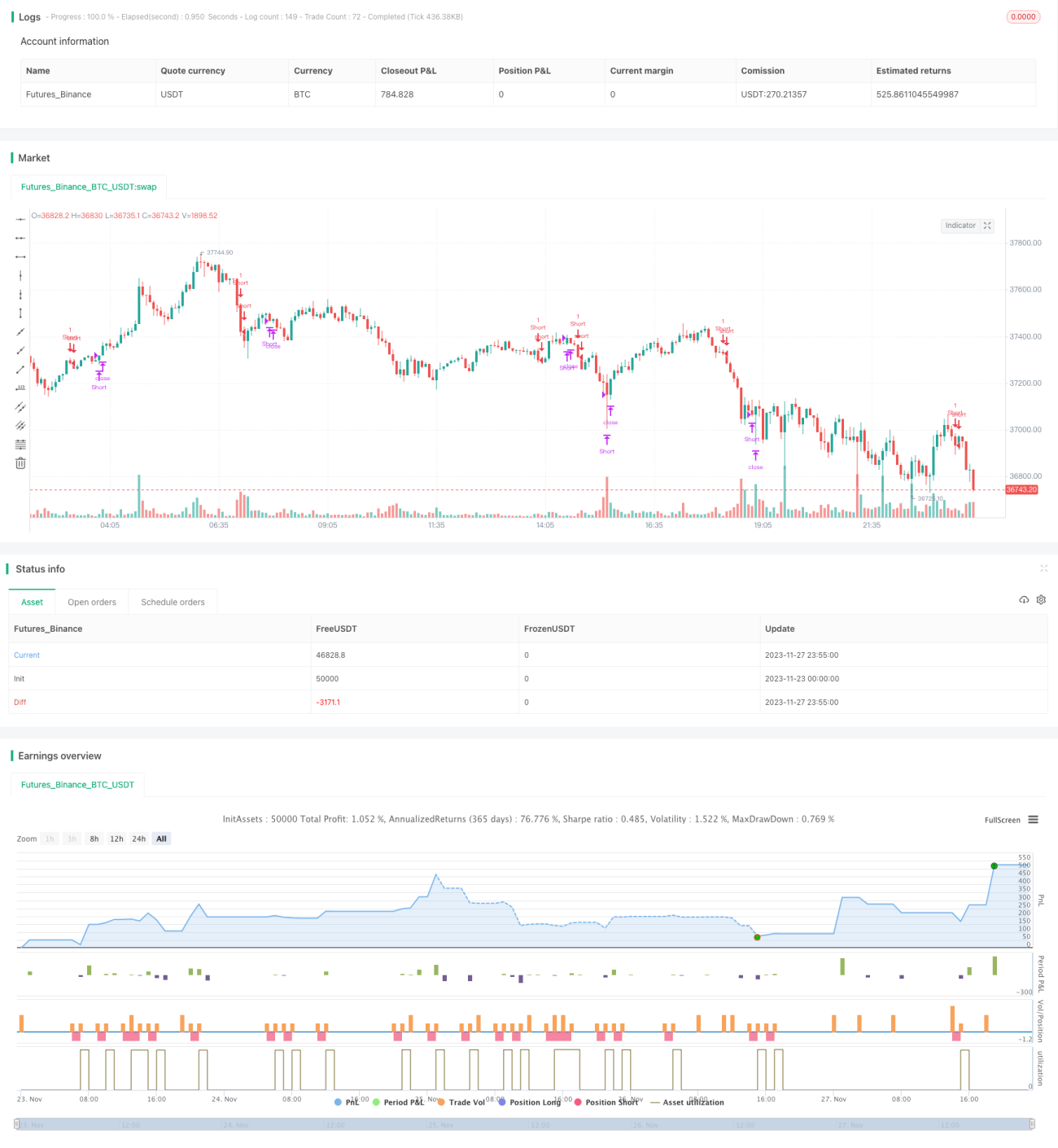

Die Moving-Average-Umkehr-Crossover-Strategie ist eine technische Analyse-Strategie. Sie nutzt die Richtung des gleitenden Durchschnitts und die Beziehung zum Aktienkurs, um den Zeitpunkt für Ein- und Ausstiege zu bestimmen. Konkret wird eine Short-Position eröffnet, wenn der Kurs von oben nach unten den 45-Tage-gleitenden-Durchschnitt durchbricht. Die Position wird nach 8 Tagen glattgestellt. Danach kann bei einem erneuten Unterschreiten des 45-Tage-gleitenden-Durchschnitts durch den Kurs wieder eine Short-Position eröffnet werden.

Strategieprinzip

Die Kernlogik der Strategie ist:

- Berechnung des einfachen gleitenden Durchschnitts (SMA) über 45 Tage.

- Wenn der Schlusskurs von oben nach unten den 45-Tage-SMA durchbricht, wird eine Short-Position eröffnet.

- Nach 8 Handelstagen wird die Short-Position geschlossen.

- Bei erneutem Crossover-Signal kann wieder eine Short-Position eröffnet werden.

Im Detail:

- Zuerst wird der 45-Tage-SMA berechnet.

- Wenn keine Short-Position gehalten wird und ein Kursdurchbruch nach unten durch den SMA auftritt (Schlusskurs < SMA und gestriger Schlusskurs > gestriger SMA), wird eine Short-Position eröffnet.

- Wenn die Short-Position bereits 8 Tage gehalten wird, wird sie glattgestellt.

- Wenn keine Short-Position gehalten wird und erneut ein SMA-Crossover-Signal auftritt, und seit dem letzten Schließen mindestens 8 Tage vergangen sind, kann wieder eine Short-Position eröffnet werden.

Durch diese Logik kann eine Short-Position eröffnet werden, wenn der Kurs signifikant unter den gleitenden Durchschnitt fällt, und der Verlust nach einer bestimmten Zeit begrenzt werden.

Vorteile

Diese Strategie hat folgende Vorteile:

- Einfaches Konzept, leicht zu verstehen und umzusetzen.

- Nutzt Signale des gleitenden Durchschnitts, um Trendumkehrungen zu erkennen.

- Klare Einstiegs- und Stop-Loss-Regeln.

- Filtert teilweise falsche Ausbruchssignale heraus.

Im Vergleich zu anderen Strategien ist sie leicht verständlich und programmierbar. Sie verwendet den bekannten Indikator des gleitenden Durchschnitts, um den Kurstrend zu beurteilen. Wenn der Kurs den gleitenden Durchschnitt durchbricht, deutet dies oft auf eine Wende des kurzfristigen Trends hin. Daher können einige Umkehrmöglichkeiten erfasst werden.

Außerdem sorgen die Einstiegsregeln und die feste 8-Tage-Stop-Loss-Methode für eine klare Risikokontrolle. Falsche Ausbrüche werden bis zu einem gewissen Grad gefiltert. Insgesamt ist die Strategie einfach, praktisch und leicht zu beherrschen.

Risikoanalyse

Diese Strategie birgt jedoch auch einige Risiken:

- Der gleitende Durchschnitt selbst hat eine starke Verzögerung, sodass nicht jeder Crossover ein präziser Trendwende-Punkt sein muss.

- Die Haltezeit von 8 Tagen ist relativ kurz, sodass möglicherweise keine großen Kursschwankungen erfasst werden können.

- Die Beurteilung von Crossovern erfolgt ohne weitere Bestätigung, sodass falsche Ausbrüche vorkommen können.

- Es gibt keinen Take-Profit, sodass Gewinne nicht gesichert werden.

Im Detail: Der gleitende Durchschnitt hinkt den Kursänderungen hinterher, daher ist sein Signal zeitlich nicht immer präzise. Manche Durchbrüche können vorübergehend sein und die tatsächliche Wende nicht erfassen.

Zudem ist die Haltezeit von 8 Tagen relativ kurz. Bei großen Kursbewegungen kann eine solche Stop-Loss-Einstellung zu aggressiv sein, um größere Umkehrungen zu erzielen. Dies erhöht auch die Anzahl der Ein- und Ausstiege.

Die Strategie verlässt sich bei der Signalbeurteilung lediglich auf die Beziehung zwischen Kurs und gleitendem Durchschnitt. Es gibt keine weiteren Bestätigungsindikatoren oder Bedingungen zur Signalfilterung. Dies führt zu gelegentlichen falschen Ausbrüchen.

Schließlich fehlt ein Take-Profit zur Gewinnsicherung. Dadurch können Gewinne vor dem Stop-Loss wieder aufgezehrt werden.

Optimierungsmöglichkeiten

Basierend auf der Risikoanalyse kann die Strategie in folgenden Bereichen optimiert werden:

-

Einrichtung zusätzlicher Bestätigungsindikatoren oder Bedingungen zur Filterung falscher Ausbrüche.

Z. B. könnten MACD, KD oder andere technische Indikatoren verwendet werden, die ebenfalls Signale für eine Trendwende geben. Oder ein plötzlicher Anstieg des Handelsvolumens als Hilfsbedingung.

-

Anpassung der Haltezeit.

Z. B. Schließen der Position erst, wenn der Kurs eine bestimmte prozentuale Schwelle überschritten hat. Oder Schließen, wenn andere Indikatoren (wie MACD) ein Signal geben.

-

Einrichtung eines gleitenden Take-Profit.

Z. B. schrittweises Verschieben des Take-Profit, sobald der Kurs eine bestimmte prozentuale Veränderung erreicht hat, um Gewinne zu sichern.

-

Optimierung des Zeitrahmens des gleitenden Durchschnitts.

Testen verschiedener Zeitparameter zur Ermittlung des Optimums. Auch ein System mit zwei gleitenden Durchschnitten ist denkbar.

Durch diese Optimierungen kann die Signalqualität bei gleichzeitiger Einfachheit der Strategie verbessert, die Wahrscheinlichkeit falscher Ausbrüche verringert, ein größerer Trendgewinn erzielt und die Risikokontrolle gestärkt werden. Dadurch könnte die Strategie bessere Ergebnisse liefern.

Zusammenfassung

Die Moving-Average-Umkehr-Crossover-Strategie ist eine sehr einfache und praktische kurzfristige Handelsstrategie. Sie nutzt den bekannten Indikator des gleitenden Durchschnitts, um Signale für kurzfristige Trendumkehrungen zu erkennen. Sie bietet Vorteile wie leichte Verständlichkeit, einfache Implementierung und kontrollierbares Risiko. Gleichzeitig gibt es Optimierungspotenziale, z. B. bei falschen Ausbrüchen oder der Haltezeit. Durch sinnvolle technische Indikatoren oder Parameteranpassungen kann die Strategie in ihrer einfachen und effektiven Form weiter verstärkt werden, sowohl in der Performance als auch im Risikomanagement.

- 1