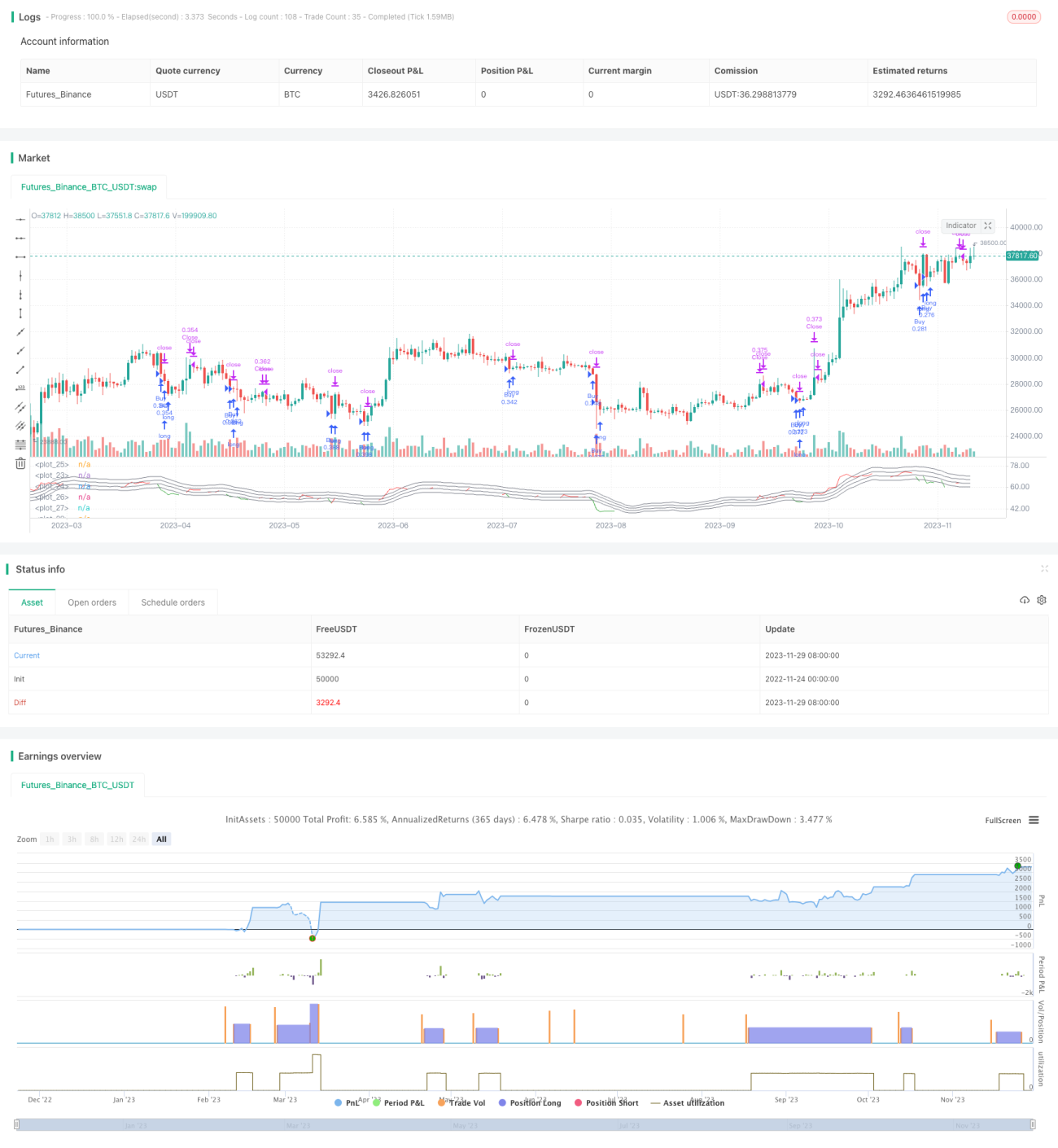

Kurzfristige quantitative Handelsstrategie basierend auf dem RSI-Gleitenden Durchschnitt für Tiefkaufen und Hochverkaufen

Überblick

Diese Strategie bestimmt Kauf- und Verkaufspunkte durch den Schnittpunkt des RSI-Indikators mit seinem gleitenden Durchschnitt und ist eine kurzfristige Handelsstrategie. Die Strategie kauft, wenn der RSI unter seinem gleitenden Durchschnitt liegt, und verkauft, wenn er darüber liegt – ein klassischer Ansatz des günstigen Kaufens und teuren Verkaufens.

Strategieprinzip

- Berechnung des RSI-Indikatorwerts mit einer Periode von 40 Kerzen

- Berechnung des gleitenden Durchschnitts (MA) des RSI mit einer Periode von 10 Kerzen

- Wenn der RSI unter seinem gleitenden Durchschnitt multipliziert mit dem Faktor (1 - Handelsspanne/100) liegt, wird ein Kaufsignal generiert

- Wenn der RSI über seinem gleitenden Durchschnitt multipliziert mit dem Faktor (1 + Handelsspanne/100) liegt, wird ein Verkaufssignal generiert

- Der Standardabstand der Handelsspanne beträgt 5, was bedeutet, dass Signale bei einer Abweichung von ±5 % vom gleitenden Durchschnitt erzeugt werden

- Die Schließungsbedingung ist, wenn der RSI über seinem gleitenden Durchschnitt und über dem Niveau von 50 liegt

Vorteilsanalyse

Dies ist eine typische Trendumkehrstrategie, die die überkauften und überverkauften Eigenschaften des RSI-Indikators nutzt, um Kauf- und Verkaufszeitpunkte zu bestimmen. Die Strategie hat folgende Vorteile:

- Verwendung des RSI-Indikators zur Beurteilung der Marktstruktur – der Indikator selbst ist relativ zuverlässig

- Die Filterung durch den gleitenden Durchschnitt vermeidet unnötige Trades und erhöht die Stabilität

- Der Parameter des Handelsspannenabstands ermöglicht eine Anpassung der Handelsfrequenz

- Der Code ist einfach und verständlich, die Logik klar

Insgesamt handelt es sich um eine einfache und praktische kurzfristige Handelsstrategie.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden sollten:

- Mögliche Fehlsignale des RSI-Indikators – der Kurvenverlauf des Indikators sollte beobachtet werden

- Eine ungeeignete Einstellung des Handelsspannenabstands kann zu übermäßigen Trades oder verpassten Gelegenheiten führen

- Die relativ hohe Handelsfrequenz erfordert die Berücksichtigung von Transaktionskosten

- Da sie auf nur einem Indikator basiert, ist sie anfällig für Marktanomalien

Diese Risiken können durch Parameteroptimierung und das Hinzufügen weiterer Filterbedingungen gemindert werden.

Optimierungsrichtungen

Die Strategie kann in den folgenden Dimensionen optimiert werden:

- Hinzufügen weiterer Filterindikatoren, z. B. Volumenindikatoren, um sicherzustellen, dass Signale nur an Trendwendepunkten erzeugt werden

- Einbindung einer Stop-Loss-Strategie zur Begrenzung einzelner Verluste

- Optimierung des Handelsspannenabstands, um ein Gleichgewicht zwischen Handelsfrequenz und Rentabilität zu erreichen

- Einsatz von Algorithmen des maschinellen Lernens zur automatischen Optimierung von Parameterkombinationen

- Hinzufügen eines Aggregationsmodells, das die Ergebnisse mehrerer Unterstrategien integriert

Durch eine Kombination mehrerer Indikatoren, Stop-Loss-Management und Parameteroptimierung kann die Leistung der Strategie erheblich verbessert werden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr typische und praktische kurzfristige Handelsstrategie. Sie nutzt die überkauften und überverkauften Zustände des RSI-Indikators, um Kauf- und Verkaufszeitpunkte zu bestimmen, ergänzt durch eine Filterung mit dem gleitenden Durchschnitt. Die Strategielogik ist einfach und klar, die Parameter sind flexibel einstellbar und die Umsetzung ist unkompliziert. Es bestehen gewisse Marktrisiken, die jedoch durch die Verbesserung der Ein- und Ausstiegsmechanismen sowie Parameteroptimierung kontrolliert werden können. In Kombination mit weiteren technischen Indikatoren und Risikomanagement-Maßnahmen kann diese Strategie zu einer relativ stabilen kurzfristigen Strategie werden.

- 1