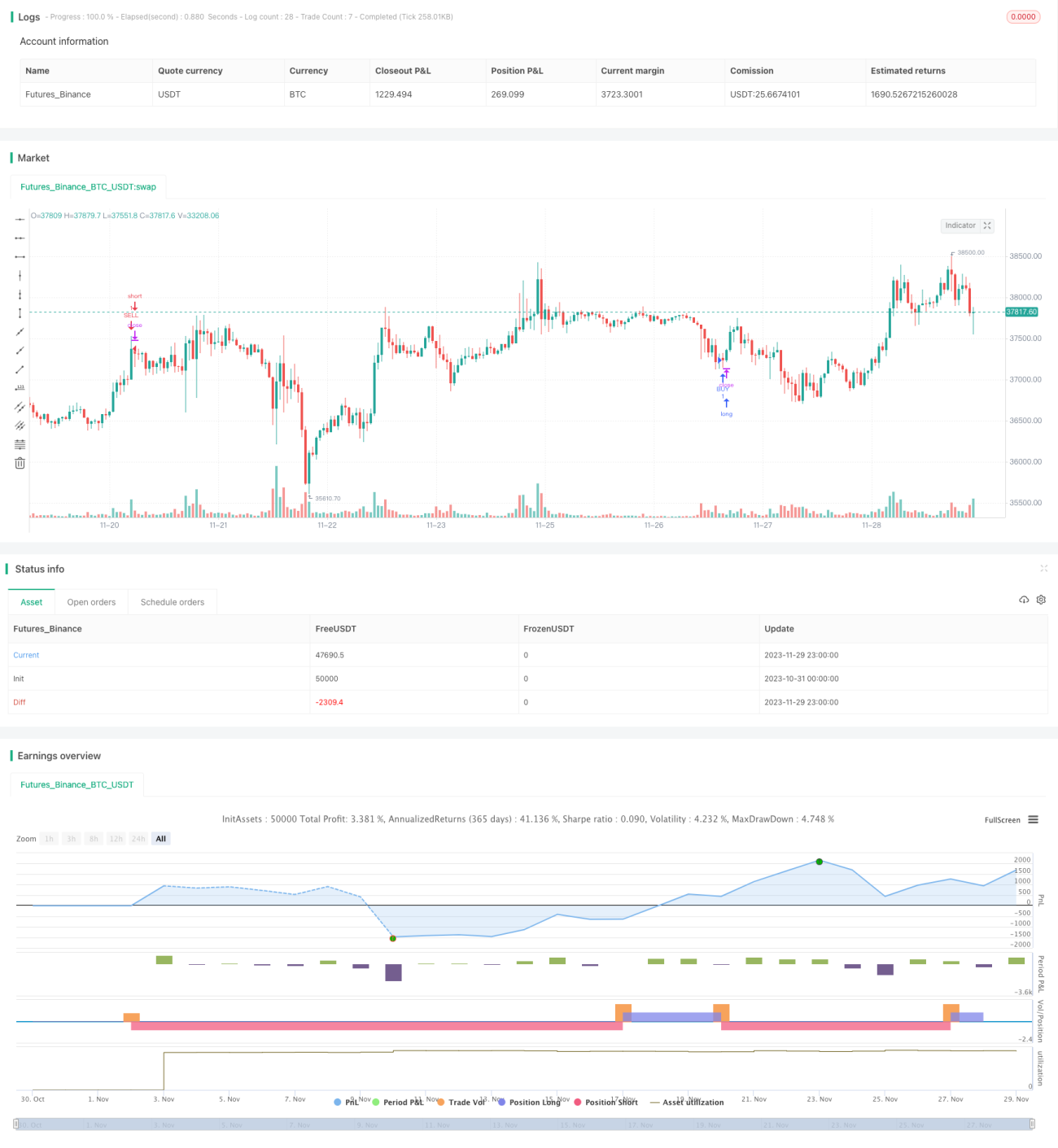

Bidirektionale Handelsstrategie auf Basis von RSI und STOCH RSI

Übersicht

Diese Strategie kombiniert die beiden leistungsstarken technischen Indikatoren Relative Stärke Index (RSI) und Stochastic RSI, um eine relativ stabile und zuverlässige bidirektionale Handelsstrategie zu realisieren. Wenn der RSI ein überkauftes oder überverkauftes Signal anzeigt und der Stochastic RSI ein Goldenes Kreuz oder Todeskreuz als Handelssignal generiert, tritt die Strategie in eine Long- oder Short-Position ein.

Funktionsweise der Strategie

Die Strategie basiert hauptsächlich auf den beiden Indikatoren RSI und Stochastic RSI. Der RSI wird verwendet, um zu beurteilen, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet. Der Stochastic RSI dient zur Ausgabe konkreter Handelssignale.

Zunächst wird mit dem RSI festgestellt, ob der Markt überkauft oder überverkauft ist. Liegt der RSI über der festgelegten Überkauft-Linie, gilt der Markt als überkauft; liegt er unter der festgelegten Überverkauft-Linie, gilt er als überverkauft.

Zweitens generiert der Stochastic RSI Handelssignale. Wenn die schnelle Linie von unten nach oben die langsame Linie durchbricht, entsteht ein Kaufsignal; wenn die schnelle Linie von oben nach unten die langsame Linie durchbricht, entsteht ein Verkaufssignal.

Schließlich tritt die Strategie nur dann in einen Trade ein, wenn der RSI Überkauft/Überverkauft anzeigt und gleichzeitig der Stochastic RSI ein Signal liefert. Ein Long-Signal liegt vor, wenn der RSI überverkauft ist und der Stochastic RSI ein Goldenes Kreuz zeigt; ein Short-Signal liegt vor, wenn der RSI überkauft ist und der Stochastic RSI ein Todeskreuz zeigt.

Vorteilsanalyse

Die Strategie kombiniert die Stärken von RSI und Stochastic RSI, berücksichtigt sowohl den allgemeinen Markttrend als auch Detailveränderungen, um Handelssignale zu erzeugen, wodurch sie zuverlässiger wird.

Der RSI kann effektiv erkennen, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet, und vermeidet es, an Markthochs zu kaufen oder an Markttiefs zu verkaufen. Der Stochastic RSI untersucht die Impulsänderungen des RSI und kann Wendepunkte rechtzeitig erfassen. Die Kombination beider gewährleistet sowohl die Zuverlässigkeit der Handelssignale als auch den richtigen Einstiegszeitpunkt.

Darüber hinaus enthält die Strategie Zeit- und Preisfilter, die die Wahrscheinlichkeit fehlerhafter Trades weiter reduzieren und die gesamte Strategie robuster machen.

Risikoanalyse

Die Strategie stützt sich hauptsächlich auf die beiden Indikatoren RSI und Stochastic RSI, die beide empfindlich auf Marktveränderungen reagieren und häufig Fehlsignale ausgeben können. Darüber hinaus kann es zu Divergenzen zwischen den Indikatoren kommen. Dies kann zu einer hohen Handelsfrequenz und instabilen Gewinnen führen.

Um diese Risiken zu verringern, können die Parameter von RSI und Stochastic RSI angepasst, zusätzliche Filter eingeführt und die Strategieparameter besser an die Marktgegebenheiten angepasst werden. Auch die Einbeziehung weiterer Indikatoren zur Signalvalidierung kann helfen, um nicht allein auf das Signal eines einzelnen Indikators angewiesen zu sein.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Einführung einer nachlaufenden Stop-Loss-Strategie, um Gewinne zu sichern und Verluste zu begrenzen;

-

Optimierung der RSI- und Stochastic-RSI-Parameter, um sie besser an die Eigenschaften verschiedener Zeiträume und Instrumente anzupassen;

-

Hinzufügen weiterer Filter, z. B. Vergrößerung des Handelszeitrahmens, Reduzierung der Handelshäufigkeit usw.;

-

Kombination mit anderen Indikatoren zur Signalvalidierung, um Fehlentscheidungen eines einzelnen Indikators zu vermeiden;

-

Durchführung von Backtest-Optimierungen, um die beste Parameterkombination zu finden.

Zusammenfassung

Die Strategie nutzt die Vorteile der beiden Indikatoren RSI und Stochastic RSI und realisiert einen Rahmen für einen bidirektionalen Handelsansatz. Im Vergleich zur alleinigen Verwendung eines einzelnen Indikators ist die Beurteilung dieser Strategie umfassender und zuverlässiger und vermeidet viele unnötige Fehlsignale. Durch weitere Optimierungen kann diese Strategie zu einer stabil gewinnbringenden quantitativen Handelsstrategie werden.

- 1