123-Umkehr und STARC-Band-Kombinationsstrategie

Überblick

Diese Strategie kombiniert die 123-Umkehrstrategie mit der STARC-Band-Strategie, um präzisere Handelsignale zu erzeugen. Die 123-Umkehrstrategie erkennt Boden-Chancen durch Kerzenumkehrmuster. Die STARC-Band-Strategie nutzt Preisausbrüche über die obere oder untere Bandgrenze, um die Trendrichtung zu bestimmen. Die kombinierte Anwendung beider Strategien macht die Handelssignale zuverlässiger und nutzt gleichzeitig die Stärken beider Ansätze.

Strategieprinzip

123-Umkehrstrategie

Diese Strategie basiert auf dem Buch "Wie ich meine Gewinne an den Terminmärkten verdreifachte" von Ulf Jensen, Seite 183. Die Handelsidee ist: Bei einer Abwärtsumkehr wird dies als Boden-Chance für eine Long-Position angesehen; bei einer Aufwärtsumkehr als Trendumkehr-Chance für eine Short-Position. Die konkreten Regeln lauten:

- Long-Signal: Wenn der Schlusskurs zwei aufeinanderfolgende Tage über dem Schlusskurs des Vortages liegt und der 9-Tage gleitende Durchschnitt der langsamen K-Linie unter 50 liegt, wird eine Long-Position eröffnet.

- Short-Signal: Wenn der Schlusskurs zwei aufeinanderfolgende Tage unter dem Schlusskurs des Vortages liegt und der 9-Tage gleitende Durchschnitt der schnellen K-Linie über 50 liegt, wird eine Short-Position eröffnet.

STARC-Band-Strategie

Diese Strategie zeichnet ein oberes und unteres Band um den kurzfristigen einfachen gleitenden Durchschnitt des Preises, um die Trendrichtung zu bestimmen. Das obere Band wird durch Addition der Average True Range (ATR) zum gleitenden Durchschnitt konstruiert, das untere Band durch Subtraktion der ATR. Ein Ausbruch über das obere Band signalisiert einen Aufwärtstrend, ein Ausbruch unter das untere Band einen Abwärtstrend.

STARC steht für "Stoller Average Range Channel". Der Indikator wurde von seinem Erfinder Manning Stoller benannt.

Vorteilsanalyse

Die Kombination der 123-Umkehrstrategie mit der STARC-Band-Strategie verbessert die Genauigkeit der Handelssignale. Die 123-Umkehrstrategie erfasst Umkehrchancen, während die STARC-Band-Strategie die Trendrichtung bestimmt. Beide ergänzen sich, reduzieren Fehlsignale und erhöhen die Trefferquote.

Zudem verhindert die 123-Umkehrstrategie das Jagen von Kursen nach neuen Hochs oder Tiefs. Die STARC-Band-Strategie nutzt die adaptive Bandbreite der ATR, um auf Marktveränderungen zu reagieren.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass sie Verlusttrades und Verlustserien nicht vollständig vermeiden kann. Obwohl die Kombination beider Strategien Fehlsignale reduziert, kann die Strategie unter bestimmten Marktbedingungen Fehlentscheidungen treffen. In solchen Fällen ist ein rechtzeitiger Stop-Loss zur Begrenzung der Verluste erforderlich.

Ein weiteres Risiko liegt in einer ungeeigneten Parametereinstellung, die zu einer schlechten Strategieleistung führen kann. Parameter müssen je nach Instrument und Zeitrahmen getestet und optimiert werden, um an die jeweiligen Eigenschaften angepasst zu sein.

Optimierungsmöglichkeiten

Die Strategie bietet weiteres Optimierungspotenzial:

- Hinzufügen einer Stop-Loss-Strategie (z. B. Preis- oder Indikator-Stop), um große Einzelverluste zu vermeiden.

- Ergänzung von Eröffnungsbedingungen, z. B. Bestätigung durch Volumen und Preis, um ungünstige Einstiege zu vermeiden.

- Parameteroptimierung, um die optimale Parametergruppe für das jeweilige Instrument und den Zeitrahmen zu finden.

- Dynamische Ausstiegslogik, die die Position an Marktveränderungen anpasst.

Zusammenfassung

Diese Strategie vereint die Stärken der 123-Umkehrstrategie und der STARC-Band-Strategie bei der Erkennung von Trendumkehrungen und der Trendrichtung. Sie reduziert effektiv Fehlsignale und steigert die Handelseffizienz. Gleichzeitig werden die Nachteile der alleinigen Anwendung einer der beiden Strategien gemildert. Durch kontinuierliche Optimierung kann diese Strategie zu einem stabilen und zuverlässigen quantitativen Handelssystem werden.

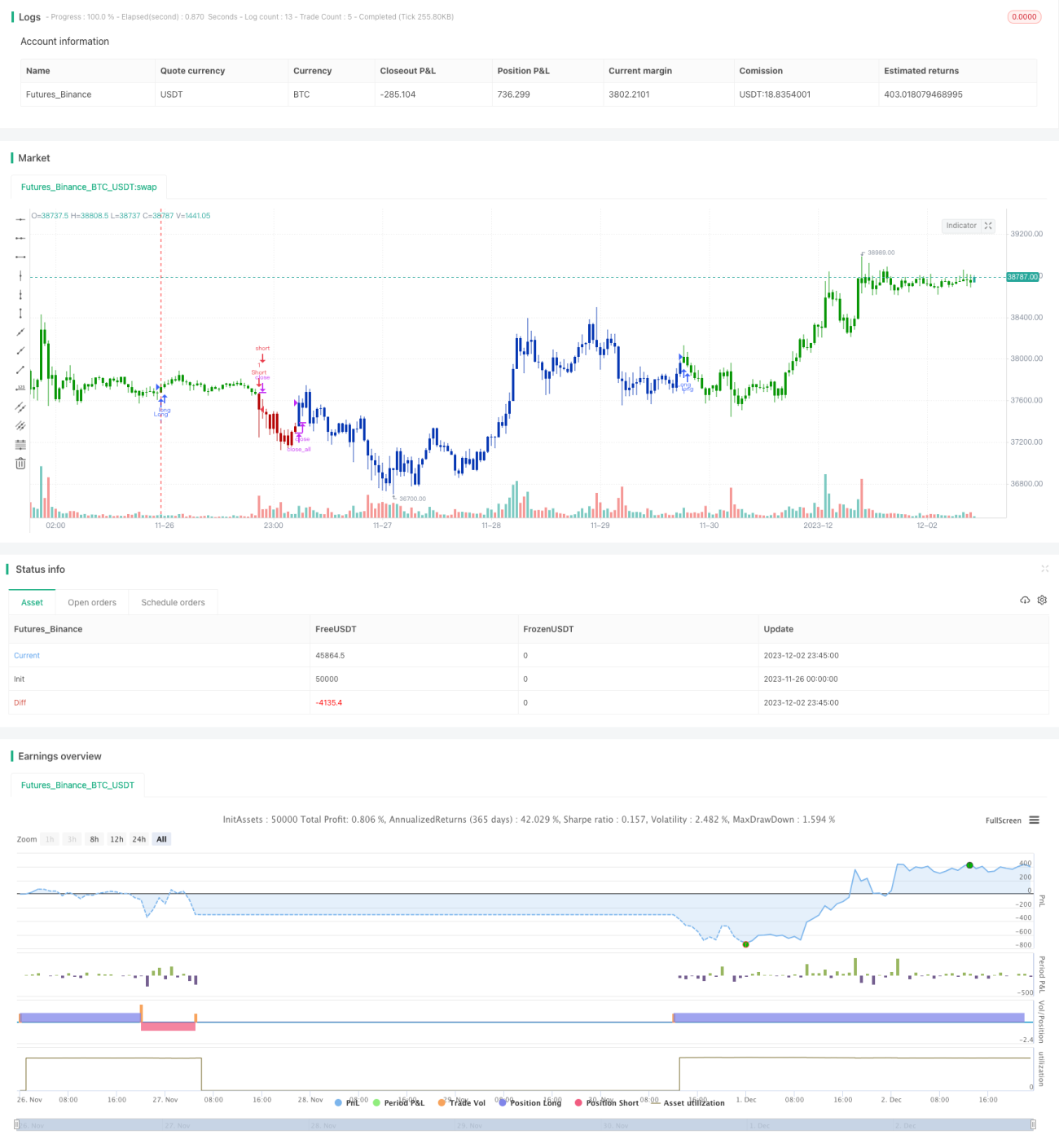

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1