STARC-Kanal-Backtest-Strategie

Übersicht

Die STARC-Kanal-Backtest-Strategie ist eine quantitative Handelsstrategie, die auf dem STARC-Indikator basiert. Durch die Konstruktion eines oberen und unteren STARC-Kanals werden Handelssignale für Ausbruchskäufe und Ausbruchsverkäufe generiert. Gleichzeitig verfügt die Strategie über einen integrierten Mechanismus zum Wechsel zwischen Long- und Short-Positionen, der sich an unterschiedliche Marktbedingungen anpassen kann.

Strategieprinzip

Der Kern der STARC-Kanal-Backtest-Strategie ist der STARC-Indikator. Dieser umfasst:

- Basislinie: Ein einfacher gleitender Durchschnitt (SMA) über n Tage.

- Oberes Band: SMA + K × durchschnittliche True-Range (ATR).

- Unteres Band: SMA - K × ATR.

Wenn der Schlusskurs über dem oberen Band liegt, wird ein Kaufsignal generiert; wenn der Schlusskurs unter dem unteren Band liegt, wird ein Verkaufssignal generiert.

Die Strategie berechnet täglich die oberen und unteren Bänder des STARC-Kanals und prüft, ob der Schlusskurs diese durchbricht, um Handelssignale zu generieren. Gleichzeitig ist ein Umkehrparameter eingestellt, der den Wechsel zwischen Long- und Short-Positionen ermöglicht, um sich an unterschiedliche Marktphasen anzupassen.

Vorteile

Die STARC-Kanal-Backtest-Strategie bietet folgende Vorteile:

- Verwendung des STARC-Indikators zur Bildung eines oberen und unteren Kanals – gute Backtest-Ergebnisse.

- Integrierter Mechanismus zum Wechsel zwischen Long- und Short-Positionen – Anpassung an verschiedene Marktumgebungen.

- Flexible Parametereinstellungen – K-Wert und gleitende Durchschnittslänge können optimiert werden.

- Klare und verständliche Strategieregeln – einfach umsetzbar.

- Visualisierter Indikator – intuitive Einschätzung der Marktposition.

Risikoanalyse

Die STARC-Kanal-Backtest-Strategie birgt auch gewisse Risiken:

- Der STARC-Indikator wird häufig für mittel- bis langfristige Trades verwendet – kurzfristige Ergebnisse können schlechter sein.

- Ausbruchshandel kann leicht zu Fehlsignalen (sogenannten "Fallen") führen – strenge Stop-Loss-Regeln sind erforderlich.

- Falsche Einstellung des Umkehrparameters kann zu übermäßigem Handel führen.

- Falsche Parameteroptimierung kann zu einer Überanpassung (Curve Fitting) führen.

Folgende Maßnahmen sollten ergriffen werden, um Risiken zu vermeiden:

- Auswahl eines geeigneten Handelszeitraums, z. B. Tages-Chart (mittel-/langfristig).

- Festlegung einer angemessenen Stop-Loss-Grenze zur Kontrolle von Einzelverlusten.

- Vorsichtiges Einstellen des Umkehrparameters, um häufige Positionswechsel zu vermeiden.

- Mehrfache Parameteroptimierung zur Vermeidung von Überanpassung.

Optimierungsmöglichkeiten

Die wichtigsten Optimierungsmöglichkeiten der STARC-Kanal-Backtest-Strategie sind:

- Parameteroptimierung: Anpassung von Länge des gleitenden Durchschnitts, K-Wert, ATR-Zeitraum usw., um die optimale Parameterkombination zu finden.

- Integration eines Stop-Loss-Mechanismus: Einrichtung von Trailing-Stop-Loss, Zeit-Stop-Loss oder prozentualem Stop-Loss zur Risikokontrolle.

- Kombination mit anderen Indikatoren: Hinzufügen von Volumen, Bollinger-Bändern usw. zur Filterung, um die Effizienz zu steigern.

- Dynamische Parameteranpassung: Automatische Optimierung der Parameter basierend auf Marktveränderungen zur Erhöhung der Stabilität.

Diese Optimierungsmöglichkeiten können unter Risikokontrolle die Rendite und Stabilität der Strategie verbessern.

Zusammenfassung

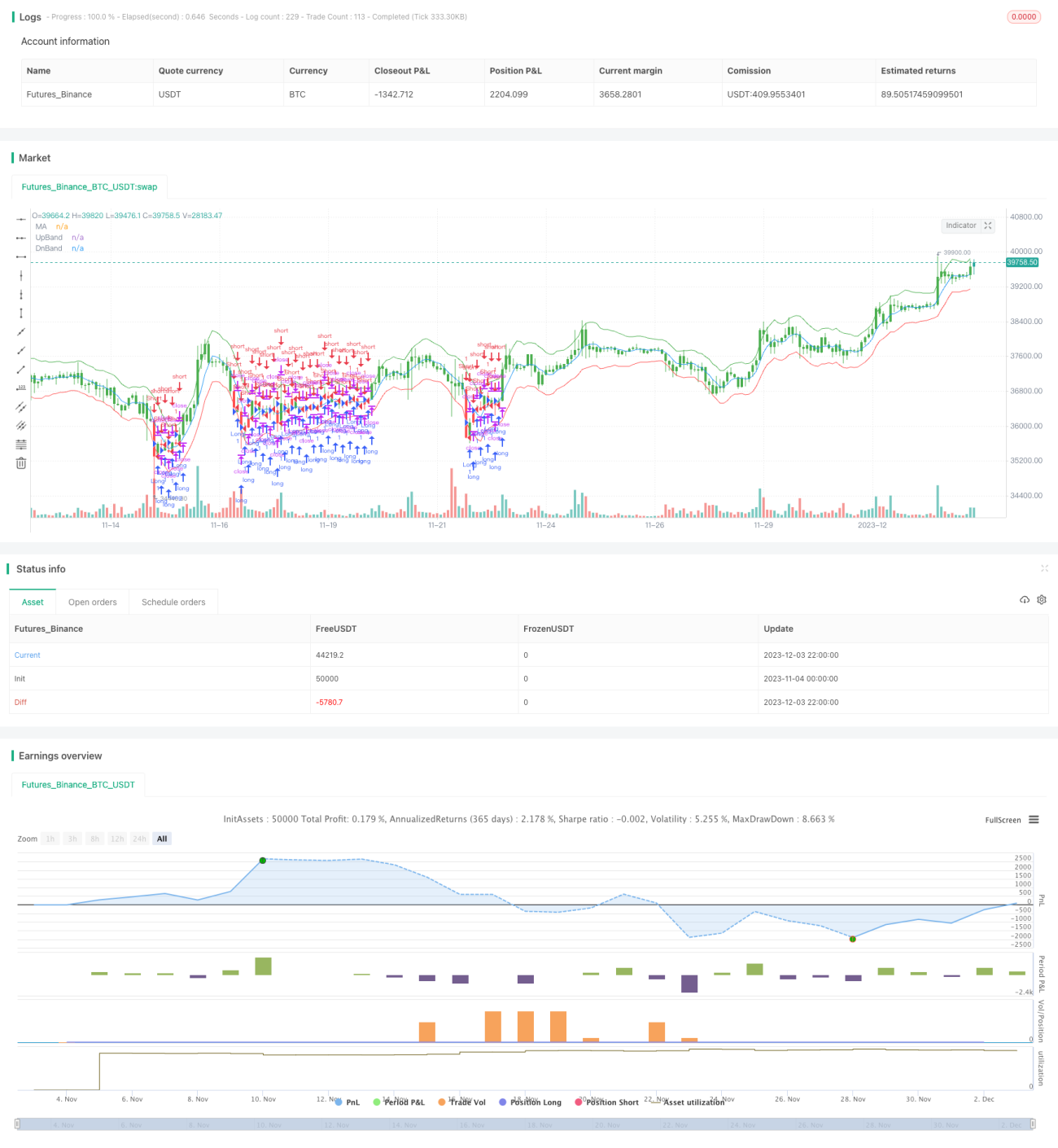

Die STARC-Kanal-Backtest-Strategie liefert insgesamt gute Ergebnisse und realisiert auf Basis des STARC-Indikators einen mittel- bis langfristigen Ausbruchshandel. Der Vorteil der Strategie liegt in der stabilen Generierung von Handelssignalen durch den STARC-Kanal, während der eingebaute Umkehrmechanismus eine Anpassung an Marktveränderungen ermöglicht. Wir müssen jedoch auch auf Risiken achten, Stop-Loss setzen und Parameter optimieren, um die Strategie stabiler und effizienter zu machen. Insgesamt ist die Strategie ein effektives Werkzeug für den mittel- bis langfristigen Ausbruchshandel.

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1