Durchschnittliche Höchst-Tiefst-Volatilitäts-Handelsstrategie

Überblick

Diese Strategie wurde speziell für trendbehaftete Märkte wie Kryptowährungen und Aktien entwickelt und stellt eine vollständige Preisbewegungsstrategie dar. Sie basiert rein auf der Berechnung von Höchst- und Tiefstkursen mit zwei unterschiedlich langen Zeiträumen. Durch die Berechnung mehrerer Mittelwerte dieser Höchst- und Tiefstkurse werden Ein- und Ausstiegssignale generiert.

Prinzip der Strategie

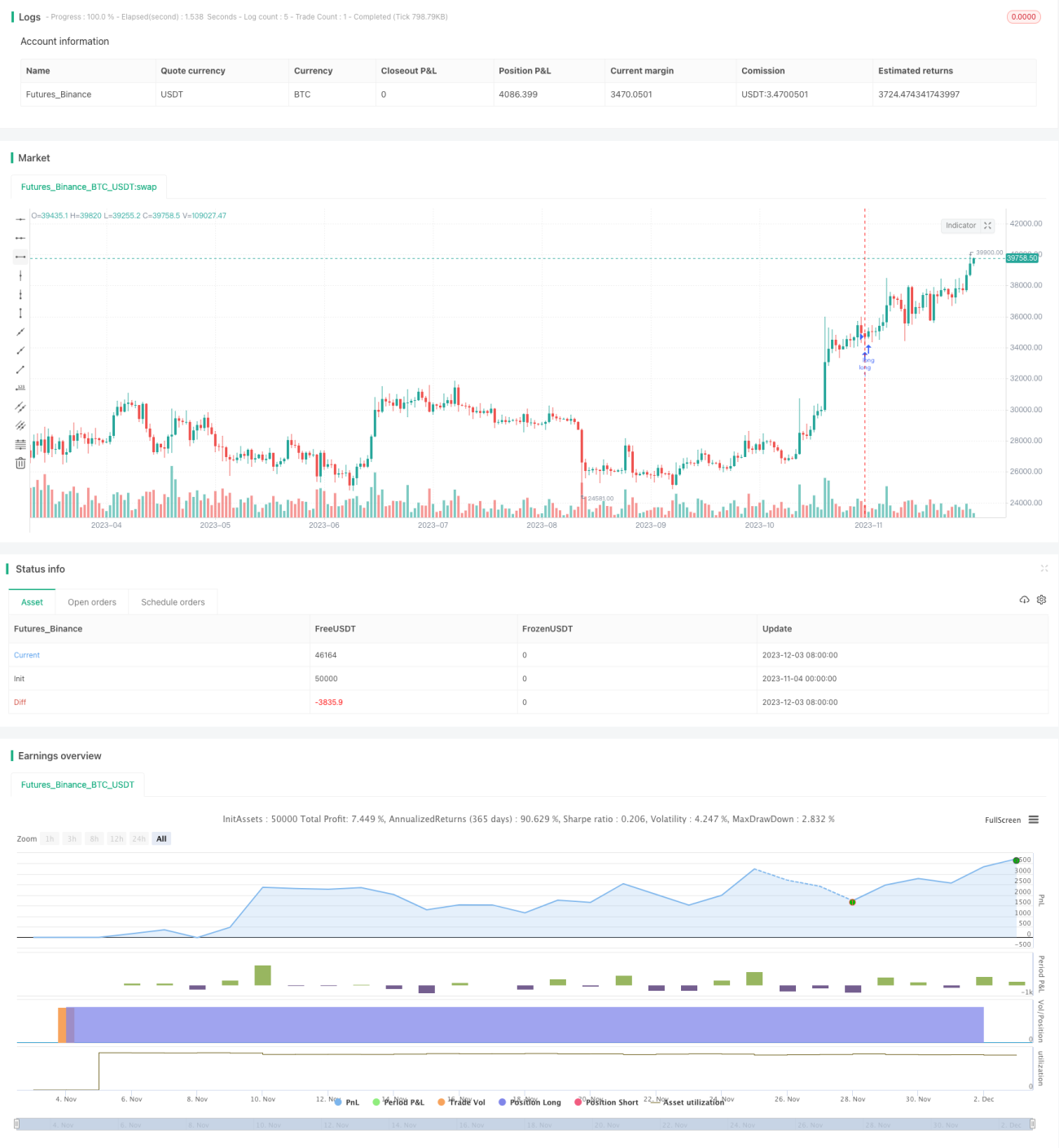

Die Strategie verwendet die Tiefst- und Höchstkurse zweier unterschiedlicher Zeiträume sowie deren Durchschnitte zur Bestimmung von Ein- und Ausstiegen. Konkret werden die Durchschnitte der Tiefstkurse, der Höchstkurse und der Mittelwert dieser beiden Durchschnitte für 9 Perioden und 26 Perioden berechnet. Eine Long-Position wird eröffnet, wenn der Schlusskurs gleichzeitig über den Durchschnittskursen beider Zeiträume liegt; eine Short-Position wird eröffnet, wenn der Schlusskurs gleichzeitig unter den Durchschnittskursen beider Zeiträume liegt.

Die genaue Logik für Long lautet: Der Schlusskurs liegt über dem Durchschnitt der Höchst- und Tiefstkurse der letzten 9 Perioden, über dem Durchschnitt der Höchst- und Tiefstkurse der letzten 26 Perioden und über dem Durchschnitt dieser beiden Durchschnitte. Wenn alle drei Bedingungen erfüllt sind, wird long gegangen.

Die genaue Logik für Short lautet: Der Schlusskurs liegt unter dem Durchschnitt der Höchst- und Tiefstkurse der letzten 9 Perioden, unter dem Durchschnitt der Höchst- und Tiefstkurse der letzten 26 Perioden und unter dem Durchschnitt dieser beiden Durchschnitte. Wenn alle drei Bedingungen erfüllt sind, wird short gegangen.

Sowohl bei Long als auch bei Short wird bei Auftreten eines gegensätzlichen Signals die Position glattgestellt.

Vorteilanalyse

Diese Strategie bietet folgende Hauptvorteile:

-

Die Verwendung einer Zwei-Zeitrahmen-Analyse ermöglicht eine klarere Trendbeurteilung und erhöht die Genauigkeit.

-

Die Berechnung auf Basis von Höchst- und Tiefstkursen erfasst effektiv Ausbrüche.

-

Mehrere Durchschnittswerte als Filter erhöhen die Zuverlässigkeit der Signale und verhindern Störungen durch Rauschen.

-

Die reine Preisbewegungsstrategie eignet sich für die meisten Märkte mit Trendcharakter.

-

Vollautomatisierter Handel ohne manuelles Eingreifen reduziert die Wahrscheinlichkeit menschlicher Fehler.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Es ist kein Stop-Loss-Modul integriert, was das Risiko von Verlustausweitungen birgt. Ein gleitender Stop-Loss oder prozentualer Stop-Loss kann hinzugefügt werden, um Einzelverluste zu begrenzen.

-

In Seitwärtsbewegungen kann es leicht zu Fehlsignalen und übermäßigem Handel kommen. Die Periodenparameter können angepasst oder zusätzliche Filterbedingungen eingeführt werden.

-

Der Einfluss von Beziehungen zwischen einzelnen Aktien und dem Markt wird nicht berücksichtigt, sodass weiterhin systemische Risiken bestehen. Ein Multifaktormodell könnte zur Kontrolle solcher Risiken eingesetzt werden.

-

Unzureichende Backtest-Daten können zu Überanpassung führen. Robuste Tests über längere Zeiträume und in mehreren Märkten sind erforderlich.

Optimierungsrichtungen

Die Strategie bietet noch Optimierungspotenzial:

-

Die Periodenparameter können weiter getestet und optimiert werden, um die beste Parameterkombination zu finden.

-

Ein gleitender Stop-Loss oder Trailing-Stop-Loss könnte zur Begrenzung von Einzelverlusten eingebaut werden.

-

Die Anwendbarkeit in verschiedenen Märkten und sogar auf verschiedene Instrumente könnte getestet werden.

-

Algorithmische Handelsmodule wie maschinelles Lernen könnten zur Entscheidungsunterstützung hinzugefügt werden.

-

Ein Multifaktormodell mit zusätzlichen Variablen könnte die Robustheit verbessern.

Zusammenfassung

Insgesamt ist diese Zwei-Zeitrahmen-Durchschnittsstrategie für Höchst- und Tiefstkurse stark trendfolgend und eignet sich besonders für hochvolatile Märkte wie Kryptowährungen. Sie nutzt Ausbrüche effektiv zur Bestimmung von Einstiegszeitpunkten und verbessert die Signalqualität durch mehrstufige Filterung. Durch Parameteroptimierung, Ergänzung von Stop-Loss-Modulen und unterstützende Algorithmen kann die Strategie weiter gestärkt werden, sodass sie zu einer effizienten und stabilen Strategie für langfristigen Einsatz wird.

- 1