Zwei-Faktor-Zyklus-Handelsstrategie

Überblick

Die Dual-Faktor-Cycle-Trading-Strategie ist eine quantitative Handelsstrategie. Sie kombiniert zwei verschiedene Arten von technischen Indikatoren, um Handelssignale zu generieren, Markttrends zu verfolgen und Überrenditen zu erzielen.

Der Vorteil dieser Strategie besteht darin, dass durch die Kombination verschiedener Faktoren Handelsmöglichkeiten gefunden werden können. Die doppelte Bestätigung erhöht die Zuverlässigkeit der Signale und verringert die Wahrscheinlichkeit von Fehlhandeln. Gleichzeitig nutzt die Strategie die Vorteile des Cycle-Tradings, also den rechtzeitigen Stop-Loss und die Eröffnung von Gegenpositionen, um das Risiko effektiv zu kontrollieren.

Strategieprinzip

Die Strategie besteht aus zwei Teilen:

-

123-Umkehrstrategie

Diese Strategie stammt aus dem Buch „How I Tripled My Money in the Futures Market“ von Ulf Jensen. Ihre Handelslogik: Wenn der Schlusskurs zwei Tage hintereinander über dem Vortagesschlusskurs liegt und der 9-Tage-langsame Stochastic unter 50 liegt, wird long gegangen. Wenn der Schlusskurs zwei Tage hintereinander unter dem Vortagesschlusskurs liegt und der 9-Tage-schnelle Stochastic über 50 liegt, wird short gegangen. -

Bullische/bärische Unterstützungs-/Widerstandsstrategie

Diese Strategie erzeugt Signale, indem beurteilt wird, ob der Kurs eine wichtige Unterstützung oder einen Widerstand durchbricht. Wenn der Kurs das Tageshoch des vorherigen Handelstages überschreitet, wird bullisch eingestuft; wenn der Kurs das Tagestief des vorherigen Handelstages unterschreitet, wird bärisch eingestuft.

Durch die Kombination der Signale beider Strategien wird eine Position eröffnet, wenn beide Signale übereinstimmen; andernfalls wird die Position geschlossen. Gleichzeitig wird ein Modus zur Eröffnung von Gegenpositionen verwendet, um bei Marktveränderungen rechtzeitig einen Stop-Loss zu setzen und in die Gegenrichtung zu handeln, wodurch ein zyklischer Kapitalfluss erreicht wird.

Vorteilsanalyse

Diese Dual-Faktor-Cycle-Trading-Strategie bietet folgende Vorteile:

-

Das Multi-Faktor-Design gewährleistet eine hohe Signalzuverlässigkeit. Die 123-Umkehrstrategie und die Unterstützungs-/Widerstandsstrategie bestätigen sich gegenseitig und können Fehlsignale reduzieren.

-

Der Cycle-Trading-Mechanismus ermöglicht es der Strategie, sich an Marktveränderungen anzupassen und Verluste in einseitigen Märkten effektiv zu begrenzen.

-

Die Verwendung des 9-Tage-Stochastic-Indikators kann Marktrauschen herausfiltern und die Signale klarer machen.

-

Im Vergleich zu einer Ein-Faktor-Strategie ist das Risiko geringer und der Drawdown kleiner. Mehrere Faktoren können zusammenwirken, um den Einfluss irrationaler Schwankungen auf die Strategie zu dämpfen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

In Seitwärtsmärkten können Trends nicht gut erfasst werden, was zu häufigen Stop-Loss- und Gegenpositionseröffnungen führt, die die Handelskosten erhöhen. Eine leicht gelockerte Stop-Loss-Grenze kann dem entgegenwirken.

-

Die Parametereinstellung des Stochastic beeinflusst die Signalqualität. Ungünstige Parameter können zu fehlerhaften Signalen und Qualitätsverlust führen. Eine gründliche Optimierung der Parameter durch wiederholte Tests ist erforderlich.

-

Das Dual-Faktor-Design verbessert zwar die Signalqualität, erhöht aber auch den Einfluss von Markt-"Rauschen" auf die Strategie. Dies erfordert bei der Entwicklung und Validierung der Strategie besondere Sorgfalt.

Optimierungsmöglichkeiten

Wir können die Strategie in folgenden Bereichen weiter optimieren:

-

Testen von Stochastic mit unterschiedlichen Zeitfenstern, um die optimale Parameterkombination zur Eliminierung von Marktrauschen zu finden.

-

Hinzufügen eines Trendfilters, um Seitwärtsmärkte auszufiltern und nur bei klaren Trends Positionen zu eröffnen.

-

Optimierung des Algorithmus zur Festlegung der Stop-Loss-Grenze, um die Handelskosten zu senken und gleichzeitig einen effektiven Stop-Loss zu gewährleisten.

-

Testen verschiedener Faktorkombinationen, um eine Kombination zu finden, die klarere Handelssignale und eine stabilere Strategie liefert.

Zusammenfassung

Diese Strategie erzielt durch das Dual-Faktor-Design eine hohe Signalqualität und risikobereinigte Rendite. Gleichzeitig werden Verluste in einseitigen Märkten durch den Cycle-Trading-Mechanismus effektiv begrenzt. Die Strategie stellt eine gute Balance zwischen Risiko und Ertrag dar. Weitere vertiefte Forschung in den Bereichen Parameteroptimierung und Risikomanagement ist erforderlich, um eine noch bessere Strategieleistung zu erzielen.

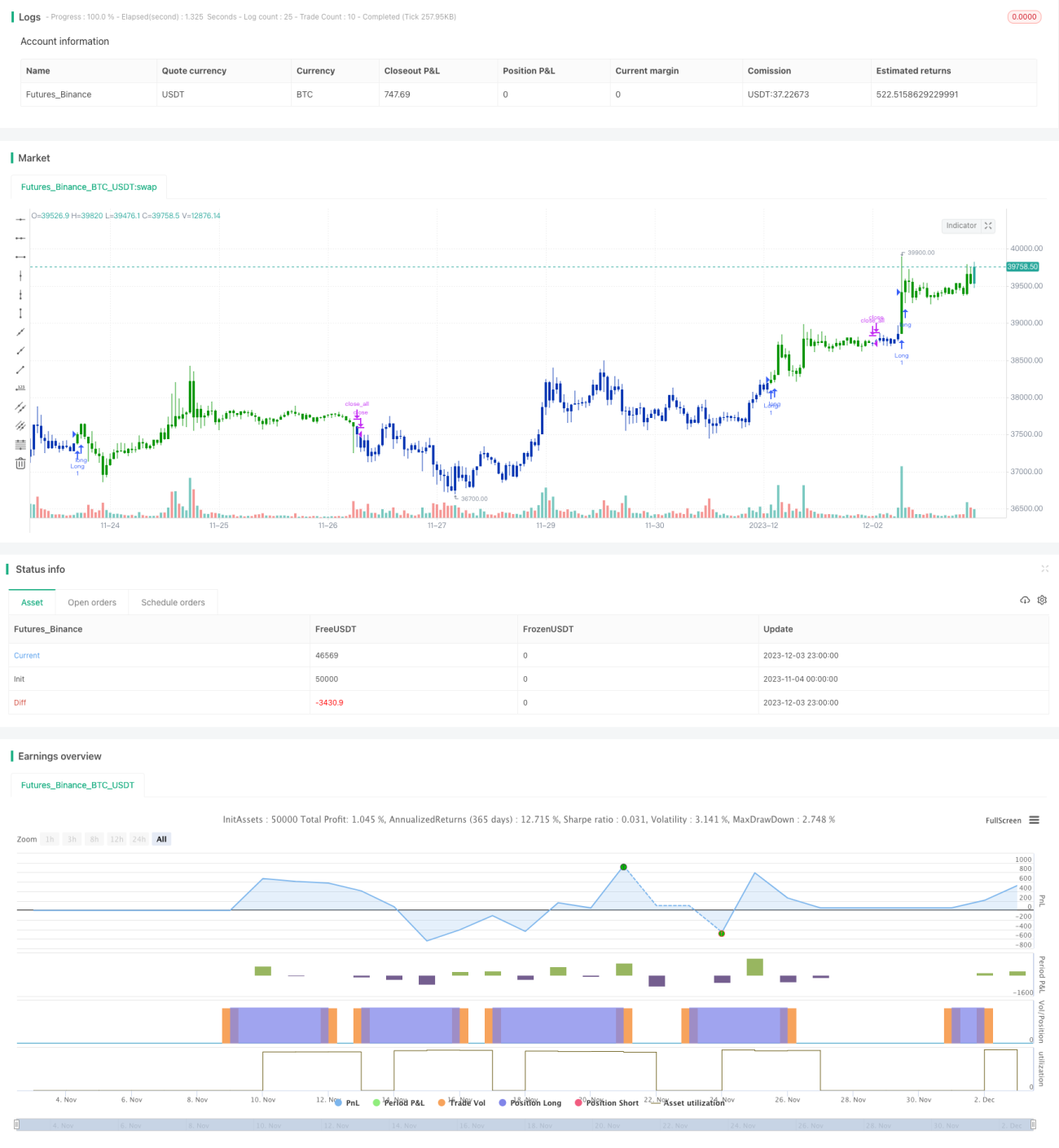

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/11/2019

// This is combo strategies for get a cumulative signal. - 1