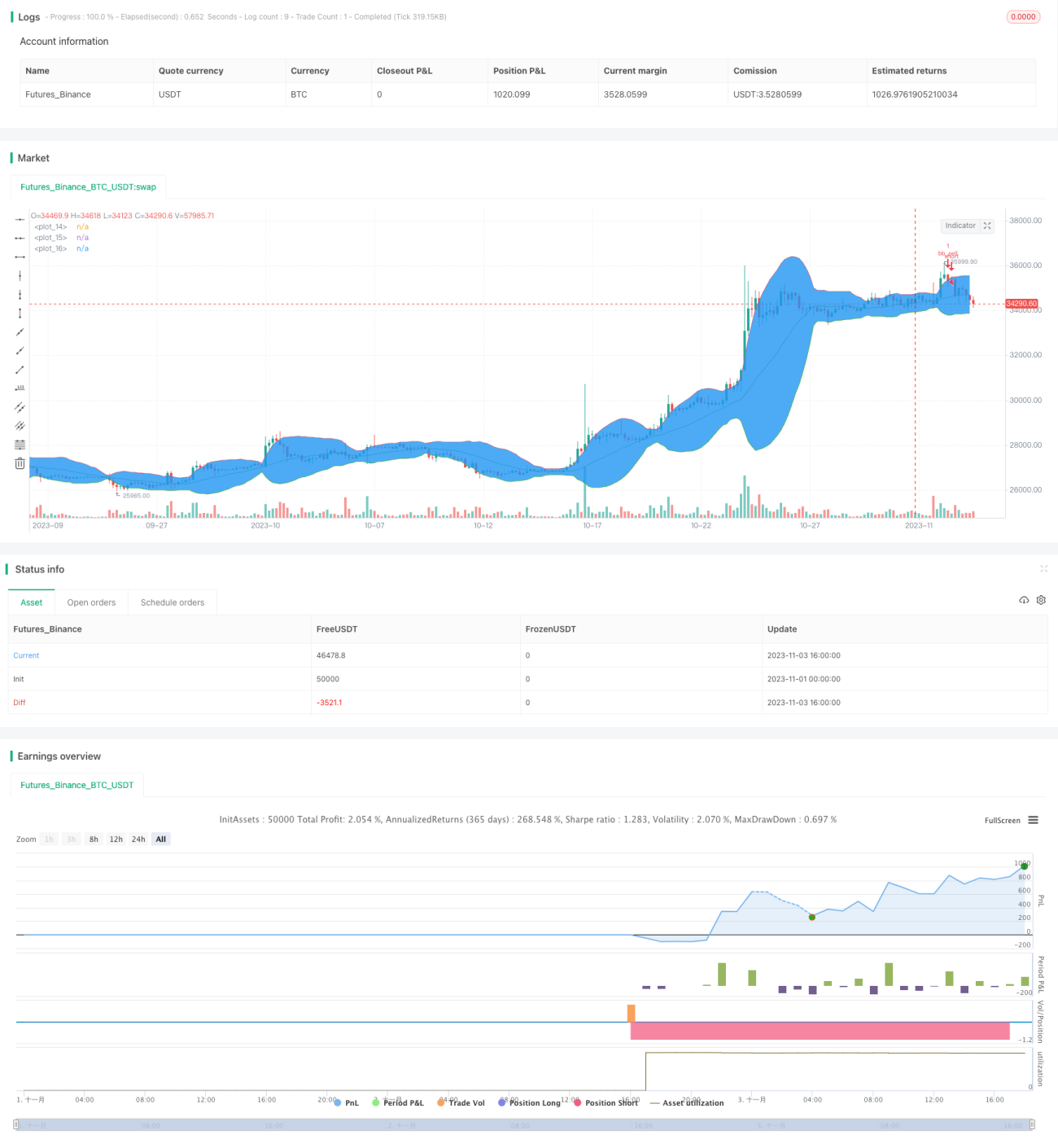

Umkehr-Volatilitätsband-Strategie

Übersicht

Die Reverse-Bollinger-Bänder-Strategie ist eine auf Bollinger-Bändern basierende FOREX-Handelsstrategie. Sie funktioniert am besten bei Yen-Währungspaaren. Wenn der Preis die obere oder untere Grenze der Bollinger-Bänder durchbricht, wird eine Gegenposition eingenommen, wobei das Kursziel auf das höchste oder niedrigste Niveau der letzten 10 Kerzen gesetzt wird.

Strategieprinzip

Die Strategie basiert auf einem 20-Tage-einfachen gleitenden Durchschnitt und dessen zweifacher Standardabweichung zur Bildung des oberen und unteren Bandes. Wenn der Schlusskurs der aktuellen Kerze das untere Band durchbricht, wird eine Long-Position eröffnet; bei einem Durchbruch des oberen Bandes wird eine Short-Position eröffnet. Der Stop-Loss wird auf das niedrigste Niveau der letzten 10 Kerzen gesetzt, der Take-Profit auf das höchste Niveau der letzten 10 Kerzen.

Im Detail: Wenn der Eröffnungskurs der vorherigen Kerze unter dem unteren Band lag und der Schlusskurs der aktuellen Kerze ebenfalls unter dem unteren Band liegt, wird eine Long-Position eröffnet. Der Stop-Loss wird auf das niedrigste Niveau der letzten 10 Kerzen gesetzt, der Take-Profit auf das höchste Niveau der letzten 10 Kerzen.

Umgekehrt: Wenn der Eröffnungskurs der vorherigen Kerze über dem oberen Band lag und der Schlusskurs der aktuellen Kerze ebenfalls über dem oberen Band liegt, wird eine Short-Position eröffnet. Der Stop-Loss wird auf das höchste Niveau der letzten 10 Kerzen gesetzt, der Take-Profit auf das niedrigste Niveau der letzten 10 Kerzen.

Vorteilsanalyse

Diese Strategie weist die Eigenschaften des konträren Handels auf. Wenn der Preis die Bollinger-Bänder durchbricht, deutet dies auf eine Trendwende hin, weshalb eine Gegenposition eingenommen wird. Die Festlegung von Stop-Loss und Take-Profit ist ebenfalls angemessen und ermöglicht ein gutes Risiko-Ertrags-Verhältnis.

Darüber hinaus hat diese Strategie wenige Parameter, ist einfach umzusetzen und leicht verständlich. Da Yen-Währungspaare eine höhere Volatilität aufweisen, eignen sie sich besonders für diese Strategie.

Risikoanalyse

Das größte Risiko dieser Strategie besteht darin, dass Wendepunkte des Trends nicht effektiv erkannt werden können. Wenn der Preis die oberen oder unteren Grenzen der Bollinger-Bänder durchbricht, kann der ursprüngliche Trend dennoch fortgesetzt werden. In diesem Fall kann eine Gegenpositionierung zu Verlusten führen.

Zudem birgt die Festlegung von Stop-Loss und Take-Profit auf die jüngsten Höchst- und Tiefstkurse Risiken. Bei einer V-förmigen Umkehr kann der Stop-Loss direkt durchbrochen werden. Auch die Take-Profit-Einstellung kann ungenau sein, sodass die Gewinne aus der Trendwende nicht vollständig realisiert werden.

Zur Risikokontrolle kann eine angemessene Stop-Loss-Spanne festgelegt werden, um den Verlust pro Trade zu begrenzen. Auch ein nachlaufender Stop-Loss kann verwendet werden, um Gewinne zu sichern und die Take-Profit-Position entsprechend anzupassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen von Filtern, um Fehlsignale zu vermeiden. So kann ein Volumenfilter implementiert werden, der sicherstellt, dass das Volumen beim Durchbruch ansteigt, um eine Trendwende zu bestätigen.

- Optimierung der Parametereinstellungen. Die Auswirkungen verschiedener Parameter auf die Ergebnisse können getestet werden, um die optimale Parameterkombination zu finden.

- Kombination mit anderen Indikatoren zur Bestätigung, z. B. Oszillatoren wie dem RSI, um die Zuverlässigkeit von Kauf- und Verkaufssignalen zu überprüfen.

- Dynamische Optimierung von Stop-Loss und Take-Profit mithilfe von Methoden wie maschinellem Lernen, um die Strategie anpassungsfähiger zu machen.

Zusammenfassung

Die Reverse-Bollinger-Bänder-Strategie ist insgesamt eine einfache und praktische kurzfristige Handelsstrategie. Sie ist konträr ausgerichtet, das Risiko kontrollierbar und eignet sich für den Intraday-Handel. Allerdings müssen die Parameter und Filter noch weiter optimiert werden, um Fehlsignale zu reduzieren und die Effizienz zu steigern. In Kombination mit anderen technischen Indikatoren und dynamischen Stop-Loss/Take-Profit-Einstellungen hat diese Strategie noch erhebliches Verbesserungspotenzial.

- 1